Disney a înregistrat cifre solide în al doilea trimestru fiscal, confirmând că "marea repornire" din cadrul noului său plan strategic începe să funcționeze. Veniturile au crescut cu 7% până la 25,2 miliarde de dolari, profitul operațional total al segmentului a crescut cu 4% până la 4,6 miliarde de dolari și a depășit ușor estimările anterioare, în principal datorită creșterii veniturilor peste așteptări.

Conducerea spune în mod deschis că cheia succesului este ascunsă în a doua jumătate a anului fiscal: Disney se așteaptă la o creștere ajustată a EPS de aproximativ 12% în întregul an fiscal 2026, vizează răscumpărări de acțiuni în valoare de cel puțin 8 miliarde de dolari și îndrumă investitorii să se aștepte la un profit operațional pe segment de aproximativ 5,3 miliarde de dolari pentru trimestrul al treilea. Combinația dintre un T2 mai bun decât se aștepta, o perspectivă de creștere strălucitoare pentru S2 și rapoartele privind cererea sănătoasă în parcurile interne, deși cu o avertizare privind incertitudinea macro, este exact mixul care trimite acțiunile mai sus după o perioadă prelungită de scepticism în urma câștigurilor.

Cifrele din al doilea trimestru: creșterea veniturilor și segmente stabile

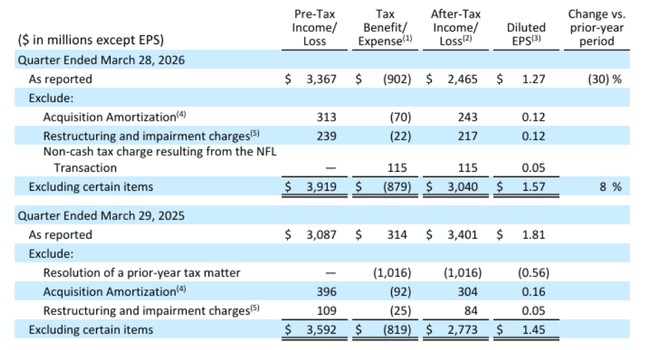

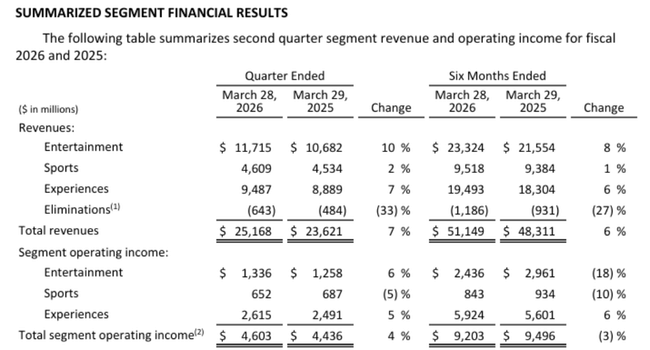

Pentru Q2 FY 2026, Disney a câștigat $DIS de 25,2 miliarde, în creștere cu 7% de la 23,6 miliarde de dolari în urmă cu un an. Venitul înainte de impozitare a crescut cu 9%, la 3,37 miliarde de dolari. Profitul operațional total al segmentului a crescut la 4,60 miliarde de dolari (+4%), toate cele trei segmente cheie - divertisment, sport și experiențe - contribuind, deși în grade diferite.

Pentru prima jumătate a anului fiscal, veniturile sunt de 51,1 miliarde de dolari (+6%), dar profitul segmentului este ușor sub cel de anul trecut (-3%), ceea ce conducerea descrie ca un efect de tranziție al investițiilor și realinierilor pentru a aduce o accelerare în restul anului.

Fluxul de numerar din operațiuni în T2 a fost de 6,9 miliarde de dolari (+2%), iar fluxul de numerar liber a fost de 4,94 miliarde de dolari (+1%). În ciuda scăderii de la an la an a FCF pentru primul semestru (2,66 față de 5,63 miliarde), Disney comunică în mod clar că disciplina de capital și capacitatea de a genera numerar rămân piloni solizi - dar, în același timp, sunt în curs de desfășurare investiții sporite în conținut, tehnologie și extinderea Experiențelor.

Segmente.

Divertisment

Segmentul Entertainment a crescut veniturile cu 10%, ajungând la 11,7 miliarde de dolari, iar profitul operațional al segmentului a crescut cu 6%, ajungând la 1,34 miliarde de dolari. Impulsionat în principal de streaming (Disney+, Hulu și serviciile conexe): așa-numitul Entertainment SVOD a câștigat cu 13% mai mult de la an la an, cu o creștere mai rapidă decât în primul trimestru (11%), determinată în principal de un mix de monetizare mai bun după creșterile de prețuri, un impuls mai mare al volumului și noi acorduri internaționale cu ridicata.

În mod important, Disney a obținut în acest trimestru prima sa marjă operațională de două cifre pentru Entertainment SVOD și încă se așteaptă la o marjă de cel puțin 10% pentru întregul an fiscal 2026. Cu alte cuvinte, streaming-ul nu mai este doar o "gaură neagră pentru bani", ci devine o afacere cu o marjă robustă care începe să înlocuiască pe deplin veniturile TV liniare care scad treptat. Conducerea afirmă în mod explicit că, în prezent, Disney generează deja mai multe venituri din taxe de abonament/afiliați și din publicitate din SVOD decât din televiziunea liniară - mixul s-a inversat definitiv.

Sport (ESPN)

Segmentul de sport a câștigat 4,61 miliarde de dolari (+2%), profitul operațional al segmentului, dar a scăzut la 652 de milioane de dolari (-5%). Creșterea veniturilor din abonamente și afilieri de 6% a fost determinată în parte de tranzacția NFL (aproximativ 3 puncte procentuale), care a crescut, de asemenea, costurile și dobânda care nu controlează. Veniturile din publicitate la ESPN au scăzut cu 2% din cauza comparațiilor cu evenimentele sportive majore de anul trecut (mai multe meciuri NBA, 4 națiuni la hochei).

Un aspect important din punct de vedere strategic este faptul că veniturile din abonamente digitale (DTC) compensează deja pe deplin scăderea secundară a abonamentelor liniare. ESPN Unlimited (o ofertă DTC lansată anul trecut) începe să câștige teren, iar compania extinde conținutul și produsele, colaborând cu DraftKings, printre alții, pentru a integra mai profund pariurile în ecosistemul ESPN.

Experiențe

Experiențele (parcuri, stațiuni, croaziere, alte experiențe fizice) au crescut veniturile cu 7%, ajungând la 9,49 miliarde de dolari, iar profitul segmentului cu 5%, ajungând la 2,62 miliarde de dolari - cifre record pentru al doilea trimestru. Cheltuielile pe cap de locuitor în parcurile naționale au crescut cu 5%, în principal datorită veniturilor mai mari din intrări, mese și cumpărături. Numărul global de vizitatori (parcuri + zile de croazieră) a crescut cu 2% de la an la an.

Vizitele interne au scăzut cu 1%, dar conducerea atribuie acest lucru în principal vizitării internaționale în continuare mai slabe - comparațiile de la an la an ar trebui să se îmbunătățească în trimestrele viitoare. În plus, rezultatele au fost afectate de costul Disney Adventure și World of Frozen (aproximativ -2 puncte procentuale din creșterea profitului segmentului), aceste noi active urmând să frâneze creșterea în anii următori.

Comentariul directorului general

Comentând rezultatele, Josh D'Amaro a subliniat că societatea este "la jumătatea drumului" - unele dintre schimbări se văd deja în cifre, dar efectul principal ar trebui să apară în a doua jumătate a anului. Acesta a declarat că Disney are o "poziție unică" prin faptul că ajunge simultan la fani atât în lumea digitală, cât și în cea fizică: de la streaming la sporturi și jocuri, la parcuri și croaziere, iar obiectivul este de a profita de această amploare pentru a crește implicarea fanilor și veniturile din conținutul și mărcile existente.

El a enumerat cele mai importante trei priorități:

Menținerea calității creative și a forței mărcilor (filme, emisiuni TV, francize)

Aprofundarea relației directe cu fanii prin transformarea Disney+ în "centrul digital" al întregului ecosistem (conectarea poveștilor, experiențelor, jocurilor și comerțului)

și să utilizeze mai mult tehnologia, inclusiv inteligența artificială, pentru a direcționa mai bine conținutul, a personaliza și a opera mai eficient

De ce cresc acțiunile: perspective, răscumpărări, streaming și experiențe

De ce crește prețul acțiunilor după câștiguri?

Perspectivele de câștig - Compania insistă că va crește EPS ajustat cu aproximativ 12% (excluzând cea de-a 53-a săptămână) și 16% incluzând cea de-a 53-a săptămână pe parcursul anului fiscal 2026. De asemenea, estimează o creștere de două cifre în 2027, oferind pieței o fereastră de creștere de "doi ani", nu doar un trimestru.

Randamentul capitalului propriu - Ținta de cel puțin 8 miliarde de dolari de răscumpărări în 2026 este un semnal agresiv că managementul crede atât în subevaluarea acțiunilor, cât și în susținerea fluxurilor de numerar.

Streaming story - SVOD-ul de divertisment crește mai repede decât se aștepta și prezintă pentru prima dată marje operaționale de două cifre. Mixul veniturilor se îndreaptă către DTC, care, în același timp, nu este "subvenționat" într-un mod care să ardă lichiditățile.

Experiențe - cifrele Q2 record, creșterea cheltuielilor pe cap de locuitor și rezervările puternice pentru Disney Adventure (o nouă navă în Singapore), împreună cu o extindere de tipul World of Frozen în Paris și proiectele planificate în Japonia și Abu Dhabi consolidează povestea pe termen lung a monetizării IP în lumea fizică.

Împreună, acestea descriu o imagine mai convingătoare decât în urmă cu un an: faptul că Disney nu este doar o "casă media moștenită", ci o combinație de streaming profitabil, un ecosistem sportiv premium (ESPN) și experiențe fizice globale cu un randament ridicat al capitalului. Acțiunile reacționează la faptul că cifrele trimestriale nu sunt doar "OK", ci se încadrează într-un cadru coerent de creștere a veniturilor, FCF și răscumpărări.