Arm a încheiat anul fiscal cu un trimestru care ar părea aproape ca la carte pe hârtie: veniturile din trimestrul al patrulea au crescut cu aproximativ 20%, ajungând la 1,49 miliarde de dolari, cu o creștere de două cifre atât în ceea ce privește licențele, cât și redevențele, iar câștigul pe acțiune ajustat a depășit punctul mediu al intervalului corporativ și estimările pieței. Pentru întregul an 2026, veniturile au crescut cu 23%, ajungând la 4,92 miliarde de dolari, EPS non-GAAP a crescut la 1,77 dolari, iar compania a avut al treilea an consecutiv de creștere cu două cifre, combinată cu marje puternice.

Cu toate acestea, acțiunile au scăzut cu aproximativ 6% după rezultate. Valuările au reflectat mult timp o "poveste AI pură", iar piața este extrem de sensibilă la orice indiciu de stagnare. Comentariul avertizează că piața smartphone-urilor rămâne slabă, arătând în același timp cât de rapid cresc costurile de cercetare și dezvoltare - Arm cumpără creșterea viitoare a IA cu prețul presiunii pe termen scurt asupra profitabilității. Toate acestea combinate înseamnă că nici măcar un set de cifre foarte bune nu mai este suficient pentru a alimenta euforia în continuare.

Rezultatele trimestrului patru și ale întregului an: creștere puternică, costuri mai mari

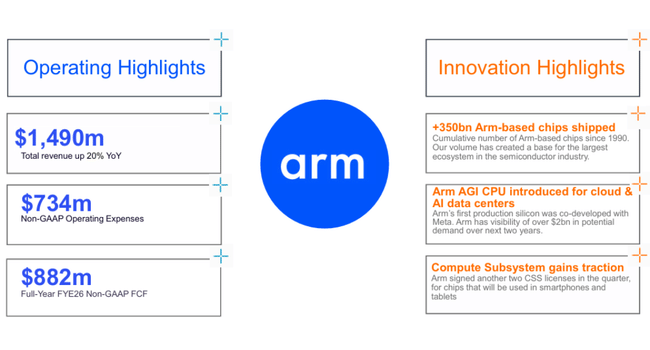

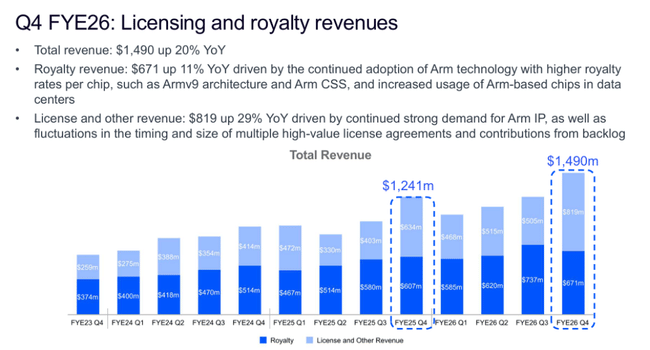

În al patrulea trimestru fiscal, Arm a câștigat 1,49 miliarde de dolari, cu aproximativ o cincime mai mult decât în urmă cu un an și ușor peste punctul mediu al intervalului comunicat anterior de aproximativ 1,47 miliarde de dolari. Veniturile din licențiere au crescut cu 29%, ajungând la 819 milioane de dolari - compania a beneficiat de pe urma noilor modele de centre de date, cu cipuri client de înaltă performanță și inteligență artificială de ultimă generație, de asemenea, în creștere. Veniturile din redevențe au crescut cu 11%, ajungând la 671 de milioane de dolari, reflectând implementarea puternică a modelelor în dispozitivele endpoint din lumea cloud, edge și embedded.

Pentru întregul an fiscal 2026, veniturile Arm au atins 4,92 miliarde de dolari, din care 2,61 miliarde de dolari reprezintă redevențe și 2,31 miliarde de dolari reprezintă licențe și alte venituri. În termeni absoluți, profiturile sunt în creștere, dar marjele sunt sub presiune: marja operațională non-GAAP a scăzut la aproximativ 43%, deoarece costurile operaționale, în principal cele de cercetare și dezvoltare, au crescut cu peste 30%. Conducerea prezintă acest lucru ca o investiție deliberată "în avans" în arhitecturile de generație AI - aceasta scade câteva puncte procentuale din marje pe termen scurt, dar ar trebui să consolideze poziția Arm în următoarea fază a ciclului AI.

De unde vine creșterea: centre de date, periferie și telefoane AI

Structura creșterii este esențială pentru această poveste. Pe partea de licențiere, două domenii se află în principal în spatele cifrelor: centrele de date și cipurile client/edge de generație următoare. În centrele de date, Arm a devenit standardul de facto pentru multe procesoare de server și acceleratoare specializate - de la modelele proprii ale marilor jucători din cloud la cipurile producătorilor tradiționali. Licențele de aici tind să se traducă în redevențe viitoare cu un decalaj, astfel încât cifrele de licențiere de astăzi sunt, de asemenea, un semnal al viitoarei baze de redevențe.

Partea de redevențe începe deja să reflecte această dinamică: conducerea raportează o creștere de două cifre a așa-numitei Edge AI, a AI fizice (încorporate) și a cloud AI și vorbește despre o dublare de la an la an a redevențelor pentru centrele de date. Mai simplu spus - serverele AI, dispozitivele periferice și alte electronice inteligente cu nuclee Arm se vând în termeni reali și generează cote pentru companie din fiecare unitate.

Dar, pe de altă parte, Arm spune deschis că piața smartphone-urilor este moderată și rămâne o piedică pe termen scurt. Fără contribuția AI, creșterea globală ar fi fost mult mai slabă, ilustrând cât de mult s-a schimbat centrul de greutate al poveștii: de la lumea "Arm = telefoane mobile" la lumea "Arm = infrastructură AI + margine", telefoanele mobile fiind acum o piesă, mai degrabă decât imaginea de ansamblu.

Comentariul conducerii.

Conducerea reiterează în scrisoarea adresată acționarilor și în cadrul convorbirii telefonice faptul că Arm se află în prezent "în centrul infrastructurii AI" - fie că este vorba de servere cloud, dispozitive periferice sau acceleratoare dedicate, arhitectura Arm este prezentă în aproape toate stivele AI majore. Această poziție este un argument major pentru creșterea explozivă a cheltuielilor de cercetare și dezvoltare. Compania accelerează dezvoltarea de noi generații de nuclee CPU, platforme de sistem și colaborări cu clienți mari pentru soluții personalizate, pentru a crește valoarea licențelor și redevențelor în viitor.

În același timp, conducerea prezintă comunității investitorilor scenarii pe termen lung - de exemplu, posibilitatea ca un ecosistem de cipuri construite pe Arm să poată genera venituri anuale de aproximativ 15 miliarde de dolari pentru parteneri în jurul anului 2031 și că Arm însăși ar putea crește în cele din urmă la peste 9 dolari profit pe acțiune. Dar el este destul de sincer în a spune că acestea sunt proiecții model cu o serie de ipoteze: rata de adoptare a IA, evoluția pieței mobile, presiunile concurențiale și puterea de negociere a clienților mari.

De ce acțiunile au scăzut cu 6% după profit

Reacția pieței pare paradoxală la prima vedere - creștere puternică a veniturilor, o depășire a câștigurilor, povestea IA în plină forță - și totuși acțiunile pierd după rezultate. Dar are sens în contextul de unde a pornit Arm. După raliul anterior, compania a fost una dintre cele mai scumpe "nume AI" de pe piață, tranzacționată pe multipli care au luat în considerare implicit o creștere pe termen lung de două cifre până la două cifre mai mari, fără poticniri vizibile.

Într-o astfel de situație, "doar" un trimestru foarte bun nu mai este suficient. Investitorii sunt riguros atenți la orice semn de slăbiciune și iată câteva dintre acestea: o piață slabă a telefoniei mobile, o creștere rapidă a activităților de cercetare și dezvoltare, o ușoară scădere a marjelor de exploatare și faptul că perspectivele pentru următoarele câteva trimestre, deși mențin un ritm de 20 % ca bază, nu promit o accelerare semnificativă. Prin urmare, rezultatele conduc mai degrabă la realizarea câștigurilor și la reevaluarea așteptărilor decât la continuarea creșterii ratei verticale. Fundamentele nu se rup, dar posibilitățile de dezamăgire par foarte mici la o astfel de evaluare.

Riscuri și scenarii

Ceea ce poate împinge povestea în jos: stagnarea prelungită a telefoanelor, potențiala încetinire a investițiilor în IA după valul actual, presiunea din partea clienților mari asupra prețurilor de licențiere/royalty și consolidarea arhitecturilor alternative. Într-un astfel de scenariu, creșterea ar putea reveni la un nivel scăzut de două sau o singură cifră, în timp ce costurile ridicate de cercetare și dezvoltare ar menține marjele mai mici decât se așteaptă piața.

Pe de altă parte, ceea ce întărește povestea este: ani suplimentari de creștere a veniturilor cu cel puțin 20%, consolidarea continuă a redevențelor pentru centrele de date, capacitatea de a crește valoarea medie a licențelor cu clienții AI și revenirea unei creșteri solide în segmentele de clienți datorită capacităților AI în PC și mobile. Într-un astfel de mediu, investițiile actuale în dezvoltare ar începe să se întoarcă și evaluările de astăzi ar părea mai puțin exorbitante.