Realty Income a intrat în 2026 foarte rapid: venitul net pe acțiune a crescut la 0,33 $, AFFO de bază pe acțiune a crescut cu 6,6% la 1,13 $, iar compania a investit 2,8 miliarde de dolari în primul trimestru (2,62 miliarde de dolari conform participației sale Pro-Rata), cu un randament inițial în numerar de aproximativ 7,1%. Portofoliul se descurcă bine - gradul de ocupare rămâne la 98,9%, cu eliberări care obțin o recapturare a chiriei Realty Income de 103,4% și venituri din chirii Same Store în creștere cu 0,8%.

Numai acest lucru ar fi suficient pentru un "trimestru cu dividende solide", dar ceea ce este mai important este ceea ce se întâmplă la nivelul structurii de capital și al modelului de creștere. Compania își dezvoltă platforma de capital privat: are parteneriate cu Apollo și GIC, a încheiat o investiție JV de 1 miliard de dolari cu Apollo în 492 de proprietăți de retail, și-a majorat obiectivul de investiții pentru 2026 de la 8,0 miliarde de dolari la 9,5 miliarde de dolari și a mutat estimarea AFFO pe acțiune pentru acest an în intervalul 4,41-4,44 dolari (creștere de 3,0%-3,7%). Pentru un investitor în dividende, acesta este un semnal clar că Realty Income încearcă să profite de dimensiunea sa pentru a profita și mai mult și mai ieftin de oportunități interesante de închiriere netă în SUA și Europa.

Rezultatele T1 2026: AFFO, FFO, câștiguri și dividende

Pentru T1 2026, Realty Income $O a câștigat 1,55 miliarde de dolari, față de 1,38 miliarde de dolari în urmă cu un an (o creștere de aproximativ 12%). Venitul net pentru acționari a fost de 311,8 milioane de dolari, sau 0,33 dolari pe acțiune, față de 0,28 dolari în aceeași perioadă în 2025. FFO pe acțiune a fost de 1,06 $, FFO normalizat a fost de 1,07 $ și AFFO pe acțiune a fost de 1,13 $, AFFO crescând cu 6,6% față de anul precedent (de la 1,06 $). AFFO este un parametru cheie pentru REIT-uri precum Realty Income, deoarece arată capacitatea de a acoperi în siguranță dividendele și de a finanța creșterea.

Între timp, dividendul continuă să crească în ritmul său "lunar": pentru Q1 2026, compania a raportat cea de-a 114-a creștere trimestrială consecutivă a dividendului (și a 134-a din 1994), cu o sumă anualizată de 3,246 $ pe acțiune. Dividendele lunare plătite au fost de 0,810 $ pe acțiune în trimestru, în creștere cu 1,8% față de 0,796 $ în T1 2025, și reprezintă aproximativ 71,7% din AFFO pe acțiune - astfel încât rata de plată rămâne confortabilă, cu spațiu pentru o creștere suplimentară.

Portofoliu și operațiuni

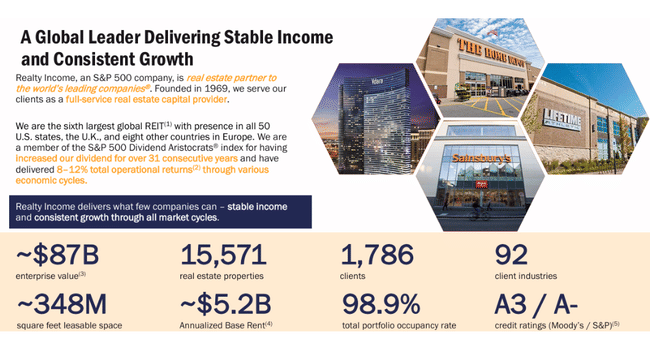

Realty Income $O deținea sau avea interese în 15 571 de proprietăți cu 1 786 de chiriași în 92 de sectoare la sfârșitul lunii martie 2026, cu o durată medie rămasă a contractului de închiriere de aproximativ 8,7 ani. Gradul de ocupare a portofoliului a fost de 98,9%, la fel ca la sfârșitul anului 2025 și peste nivelul din T1 2025 de 98,5%, cu doar 172 de proprietăți vacante sau de vânzare.

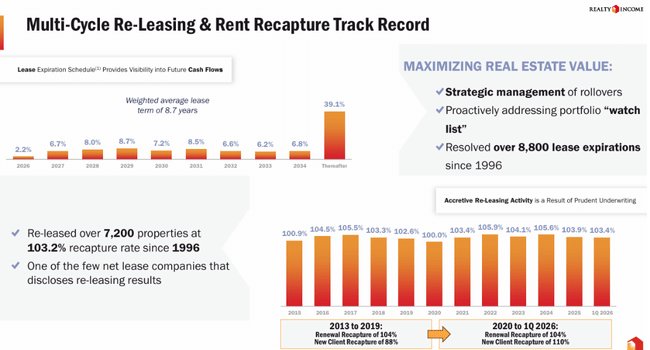

În cursul trimestrului, au expirat 320 de contracte de închiriere; 220 de unități au fost relocate chiriașului inițial, 23 unui nou chiriaș, iar 78 de proprietăți au fost vândute libere. Chiriile anuale noi pentru unitățile relocate au fost de 73,3 milioane de dolari, față de 70,9 milioane de dolari anterior, ceea ce reprezintă o recapturare a chiriei de 103,4% - astfel încât Realty Income nu numai că menține, ci și crește ușor chiriile pentru proprietățile relocate.

Veniturile din chirii ale aceluiași magazin, calculate pe baza a 14 738 de proprietăți în valută constantă, au crescut cu 0,8% (1,193 dolari față de 1,183 miliarde de dolari). Aceasta este o rată "normală" pentru un REIT de acest tip; principala creștere a AFFO provine din diferența dintre costul capitalului și noile venituri din investiții, nu din creșterea chiriilor pe portofoliul existent.

Investiții și creștere: SUA, Europa, parteneriate

Primul trimestru 2026 a fost aglomerat în ceea ce privește alocarea de capital. Realty Income a investit un total de 2,77 miliarde de dolari (2,62 miliarde de dolari pe o bază pro-rata), cu un randament inițial mediu în numerar de 7,1% și o durată medie ponderată de închiriere de aproximativ 6,5 ani.

Structura investițiilor:

Achiziții imobiliare în valoare de 1,58 miliarde de dolari (1,43 miliarde de dolari Pro-Rata) cu un randament inițial în numerar de 6,7% și o durată medie ponderată de închiriere de 8,3 ani.

Proiecte de dezvoltare de 155,8 milioane de dolari (155,2 milioane de dolari Pro-Rata) cu un randament inițial în numerar de 7,4% și un termen mediu de închiriere de 12,4 ani.

Alte investiții (împrumuturi și finanțarea construcțiilor) 1,03 miliarde de dolari (toate Pro-Rata) cu un randament în numerar de 7,8% și o durată medie de 3,5 ani.

Aproximativ 64% dintre noii chiriași în funcție de venitul în numerar sunt retail, 34% industrial și 2,5% alte tipuri, cu aproximativ 41% dintre noii chiriași calificați ca fiind investment grade. Din punct de vedere geografic, 1,33 miliarde de dolari au fost investiți în SUA (randament în numerar de 7,3%) și 1,29 miliarde de dolari în Europa (7,0%), unde Realty Income continuă să își extindă prezența.

Marea noutate este o investiție strategică de 1 miliard de dolari din partea Apollo - pentru o participație de 49% într-o societate mixtă nou formată cu un portofoliu de 492 de proprietăți de retail. La aceasta se adaugă parteneriatul anunțat anterior cu GIC și Core Plus Fund în SUA, care a dus la strângerea de capital de la terți în cursul trimestrului și la o reducere a participației Realty Income la 38,5% (din ianuarie) și apoi la 26,8% (din aprilie 2026). În practică, aceasta înseamnă că firma păstrează o parte din economia imobiliară, dar finanțează din ce în ce mai mult creșterea prin capitalul investitorilor externi.

Capital, datorii și lichidități

Realty Income menține o lichiditate foarte solidă - la 31 martie 2026, firma avea aproximativ 3,9 miliarde de dolari lichidități disponibile pe o bază pro-rata: 388 de milioane de dolari în numerar, 2,71 miliarde de dolari capacitate neutilizată a facilităților de credit reînnoibile și 1,22 miliarde de dolari din vânzări de acțiuni ATM forward deschise, dar în așteptare, nete de 415 milioane de dolari de efecte comerciale.

În aprilie 2026, firma a emis obligațiuni negarantate de rang superior în valoare de 800 de milioane de dolari, cu un cupon de 4,75% scadent în 2033; folosind un swap valutar încrucișat în valoare de 500 de milioane de dolari, a convertit o parte din încasări în euro, obținând un randament efectiv în euro de aproximativ 4,07% și un cupon de 3,81%. Pe o bază combinată, aceasta se traduce printr-un cupon de aproximativ 4,16% și un YTM efectiv de 4,44%, ceea ce, la un randament în numerar de 7,1% pentru investițiile noi, reprezintă încă o diferență decentă.

În martie 2026, Realty Income a obținut, de asemenea, un împrumut la termen negarantat de 693,9 milioane de dolari scadent în 2036 la o rată fixă de 4,91% și a transformat din nou o parte în euro prin intermediul unui swap, astfel încât rata de împrumut combinată este de aproximativ 4,34%.

Comentariul directorului general

Sumit Roy încadrează rezultatele ca fiind o confirmare a "forței și rezistenței platformei globale de investiții și de exploatare a Realty Income". Accentul său este pus mai puțin pe cifrele trimestriale în sine și mai mult pe strategie: obiectivul este diversificarea surselor de capital permanent în afara piețelor publice de acțiuni prin structuri private - fonduri, joint-ventures și platforme precum Managed Insurance și Retirement Annuity.

Potrivit lui Roy, parteneriatele cu Apollo și GIC, împreună cu capitalul "cornerstone" de 1,7 miliarde de dolari pentru fondul U.S. Core Plus, reprezintă o schimbare fundamentală în modul în care Realty Income finanțează creșterea. Aceasta permite firmei să își extindă activitatea de investiții cu sprijinul unor "buzunare de capital profunde și stabile", crescând randamentele pentru acționarii existenți și extinzând gama de oportunități de închiriere netă pe care le poate exploata - atât în SUA, cât și în Europa și în alte regiuni.

Perspectivele pentru 2026 și motivul pentru care acțiunile pot fi sub presiune în ciuda cifrelor decente

Realty Income și-a majorat estimările privind volumul investițiilor în 2026 la 9,5 miliarde de dolari (de la 8 miliarde de dolari) și și-a majorat, de asemenea, intervalul AFFO pe acțiune la 4,41-4,44 dolari (de la 4,38-4,42 dolari), ceea ce implică o creștere AFFO pe acțiune de aproximativ 3,0%-3,7% în acest an. Creșterea chiriilor în același magazin este de așteptat să fie de 1,0-1,3%, gradul de ocupare este de așteptat să rămână în jurul valorii de 98,5%, G&A în numerar este de așteptat să fie de 20-23 bps din valoarea brută a activelor și cheltuielile de proprietate în jurul valorii de 1,5% din venituri.

Din perspectiva acțiunilor, este o imagine tipică de creștere a dividendelor "constantă, dar nu explozivă": AFFO crește în unități mici, dividendul este de aproximativ 3-4% pe an, siguranța este ridicată, dar nu vă așteptați la un salt dramatic de creștere. Așadar, într-un mediu cu rate mai mari, în care piața împinge uneori REIT-urile în jos pentru a le compara cu obligațiunile, chiar și un raport foarte solid poate duce la o reacție slabă sau mixtă a prețurilor - mai ales dacă unii investitori sperau la o rată mai mare de creștere a AFFO pe acțiune.