Shopify $SHOP probabil că nu are nevoie de nicio prezentare specială pentru niciun investitor. Investitorii s-au "deșteptat" din nou și s-au concentrat pe acțiunile tehnologice, în urma rezultatelor interesante ale unor giganți din domeniul tehnologiei, cum ar fi Google. Așteptările privind o temperare a inflației joacă, de asemenea, în favoarea lor.

O privire la Shopify.

În ceea ce privește rezultatele trimestriale ale companiei, acestea au fost mai degrabă slabe sau nu au îndeplinit așteptările companiei și ale analiștilor.

O scurtă definiție a Shopify

Shopify Inc, o companie de comerț, oferă platforme și servicii de comerț în Canada, Statele Unite, Europa, Orientul Mijlociu, Africa, Asia Pacific și America Latină. Platforma companiei permite comercianților să afișeze, să gestioneze, să comercializeze și să își vândă produsele prin diverse canale de vânzare. De asemenea, le permite să gestioneze produsele și stocurile, să proceseze comenzile și plățile, să onoreze și să expedieze comenzi, să creeze noi cumpărători și să construiască relații cu clienții, să achiziționeze produse, să utilizeze analize și rapoarte, să gestioneze numerarul, plățile și tranzacțiile și să acceseze finanțare. De asemenea, vinde teme și aplicații personalizate cu înregistrare de nume de domenii și diverse soluții de afaceri care includ acceptarea plăților, expedierea și securitatea capitalului de lucru.

Rezultate financiare $SHOP

Veniturile companiei - în creștere cu 16%, până la 1,3 miliarde de dolari, (o încetinire semnificativă față de creșterea de 57% din trimestrul precedent).

Pierdere netă ajustată - 38,5 milioane de dolari, față de venitul net ajustat - 284,5 milioane de dolari în trimestrul trecut.

Prețul acțiunilor - cu aproximativ 70% mai mic în ultimul an și se tranzacționează la un preț de doar 7,5 ori mai mare decât câștigurile preconizate până în 2022. Ceea ce reprezintă un declin semnificativ și o oportunitate, deoarece a fost un multiplu în intervalul 20-40X între 2019-2021.

Dar ceea ce trebuie să reținem este că afacerea Shopify a fost afectată în mod semnificativ de pandemia COVID-19, fie că a avut un impact pozitiv, când volumele au crescut, fie că a fost în timpul blocajelor, când consumatorii au fost forțați să cumpere online, fie că în acest trimestru a avut un impact negativ, din cauza scăderii pandemiei. Cu toate acestea, după cum mulți dintre noi știu, se vorbește destul de mult despre faptul că pandemia ar trebui să "revină" din nou în toamnă, ceea ce ar putea juca în favoarea Shopify.

Scăderile dintre trimestre se datorează cu siguranță unei performanțe mai slabe și cumpărăturilor fizice, după cum am menționat mai devreme. Cu toate acestea, nu trebuie să uităm faptul important că societatea investește fonduri semnificative pentru a-și construi propria rețea de distribuție și, prin urmare, analiștii se așteaptă la un trimestru următor mai slab, dar știm că astfel de investiții ar trebui să se dovedească pozitive și profitabile pe termen lung.

Sursa.

Chiar dacă a scăzut cu aproximativ 70% față de anul trecut, compania continuă să facă progrese. Ca să vă faceți o idee, baza lor de clienți a crescut de două ori față de nivelurile anterioare pandemiei, ceea ce reprezintă o creștere foarte interesantă. Pentru anul 2021, au ajuns la puțin peste 175 de miliarde de dolari în valoare brută a mărfurilor, ceea ce îi face aproape la jumătate din mărimea Amazon, ceea ce reprezintă deja o poziție foarte interesantă.

Cu siguranță, problema pentru Shopify, precum și pentru alte companii, este încetinirea creșterii veniturilor și scăderea PIB-ului în SUA timp de mai multe trimestre la rând, în timp ce, pe de altă parte, avem o creștere rapidă a inflației, care se află la cel mai înalt nivel din ultimii 40 de ani și care pune presiune în jos asupra gospodăriilor. Dar trebuie să recunoaștem că COVID a făcut o tranziție și o adaptare destul de rapidă în ceea ce privește cumpărăturile online, ceea ce cu siguranță joacă în favoarea acestei companii. Personal, observ acest lucru în mediul meu și în rândul populației mai în vârstă și nu mă îndoiesc că în Statele Unite este cu siguranță și mai bine acceptat de generația "mai în vârstă", care nu crede în comerț online și care poate că a avut o rezistență sau o neîncredere în cumpărăturile online. De asemenea, în spatele creșterii viitoare a companiei ar trebui să se afle instrumentele companiei, cum ar fi: o suită de produse cu software și instrumente analitice pentru companiile care doresc să se dezvolte fără a face parte, de exemplu, din platforma Amazon.

Sursa.

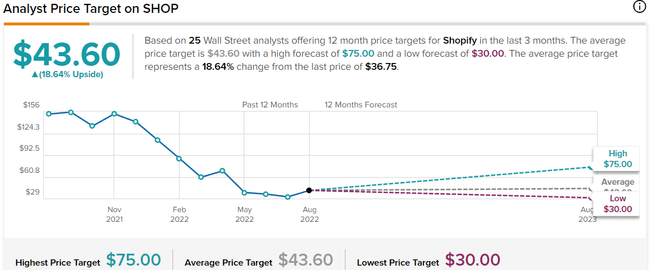

După cum putem vedea, predicția a 25 de analiști de pe WallStreet spune că prețul ar trebui să fie undeva între 43-45 de dolari, iar în varianta optimistă până undeva la 75 de dolari. 12 analiști au o opinie BUY și 13 HOLD.

Sursa: Yahoo.Finance

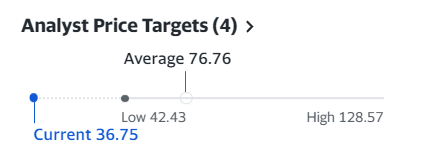

Această predicție, venită de la Yahoo, este mult mai optimistă, unde analiștii văd prețul mediu pe acțiune până la 76 de dolari și High până la 128 de dolari. Personal, aș vedea acest lucru mai degrabă în concordanță cu Tipranks, deoarece, așa cum am scris mai sus, următorul trimestru va fi incert, deoarece ei investesc în aceste canale de distribuție, iar îngrijorările legate de inflație și situația globală incertă a lumii se reflectă destul de negativ pe piețele bursiere.

Sursa: Money.Cnn

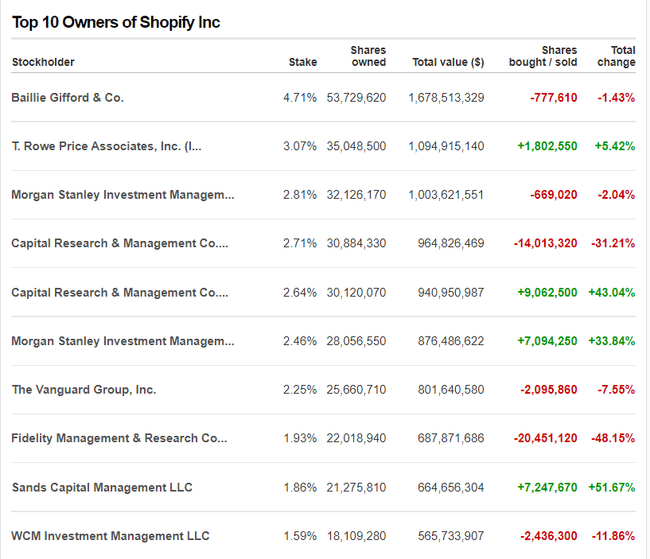

După cum se poate observa din tabel, printre deținătorii de acțiuni se numără fonduri interesante precum T. Rowe, Morgan Stanley, Capital Research, The Vanguard și altele. Schimbările sunt deosebit de interesante, cu T.Rowe mărindu-și poziția cu 5%, Capital Research făcând probabil schimbări în cadrul fondurilor și Morgan Stanley, de asemenea.

Pentru mine personal, aceasta este cu siguranță o companie interesantă, am încercat serviciile lor de primă mână, deoarece am încercat dropshipping și servicii foarte bune din partea lor. Desigur, concurează cu companii precum SalesForce sau BigCommerce, dar, în opinia mea, își construiesc o poziție puternică, fapt demonstrat de faptul că reprezintă deja aproape jumătate din Amazon în ceea ce privește valoarea brută a bunurilor. Fiecare investitor trebuie să se hotărască singur, dar cred că valoarea companiei este interesantă acum, deoarece este cu aproximativ 70% mai mică decât acum un an, ceea ce este interesant, dar nu o luați ca pe un sfat de investiții, ci doar ca pe o analiză de retail.

Dacă vă place această postare, puteți să-mi dați un follow :)