Japonia vinde obligațiuni americane. Ce înseamnă asta pentru acțiuni?

Am dat peste informația că Japonia a început să vândă obligațiuni americane ca să aibă cu ce să cumpere yeni. M-am documentat puțin, pentru că situația are mai multe straturi decât pare la prima vedere.

De ce intervine Japonia

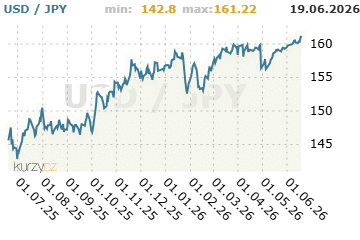

Doar anul acesta yenul a atacat în repetate rânduri pragul de 160 pe dolar. Aceasta este o limită pe care Tokyo o consideră o linie roșie. Un yen slab de unul singur nu ar fi atât de problematic; problema e combinația cu costurile mari ale energiei importate, pentru că, după conflictul din Iran, petrolul a sărit peste 113 dolari pe baril. Astfel, traiul în Japonia s-a scumpit brusc și ministerul de finanțe a trebuit să intervină pe piață. Până la sfârșitul lunii mai a intervenit pentru un record de aproximativ 73 de miliarde de dolari, ceea ce a fost cea mai mare operațiune de acest gen.

De unde iau banii

Pentru a finanța aceste achiziții de yeni, Japonia aparent a vândut obligațiuni americane. O observație minoră pe care mass‑media o omite adesea: BOJ acționează doar ca executor, decizia aparține ministerului de finanțe. Mecanismul este exact așa cum se descrie: vinzi obligațiuni, obții dolari și cu ei cumperi yeni. Și datele concrete confirmă acest lucru: deținerile japoneze de titluri străine la sfârșitul lui mai au scăzut cu peste 75 de miliarde de dolari față de aprilie, ceea ce corespunde ca mărime cu amploarea intervenției.

Un flux mai puțin vizibil și poate mai important

Consider că, mai important decât intervenția ocazională, este al doilea, mai puțin vizibil curent. Investitorii japonezi, asigurătorii și fondurile de pensii au vândut net aproape 30 de miliarde de dolari în obligațiuni americane în primul trimestru, cel mai mare trimestru din aproape patru ani, iar ritmul se accelerează lună de lună.

Motivul este elegant: BOJ limitează achizițiile de obligațiuni guvernamentale interne, astfel randamentele locale cresc și instituțiile japoneze pot, în sfârșit, să obțină randamente acasă fără risc valutar. Dintr-o dată nu mai trebuie să caute randament în SUA.

De ce ar trebui să intereseze acționarii

Japonia este cel mai mare deținător străin al datoriei americane, cu peste 1,2 trilioane de dolari. Când vinde sau pur și simplu cumpără mai puțin, prețurile obligațiunilor scad iar randamentele americane tind să crească. Estimările indică o presiune asupra randamentului pe 10 ani de ordinul a 20–50 de puncte de bază pe termen mediu. Iar dobânzile pe termen lung mai mari se transmit în rate ipotecare, în costul de finanțare al companiilor și în evaluarea acțiunilor.

Un risc mai mare este însă legat de carry trade: acele sute de miliarde până la un trilion de dolari împrumutați ieftin în yeni și plasați în active mai riscante la nivel global. Dacă yenul se întărește brusc, fie prin intervenție, fie prin majorarea ratelor, investitorii trebuie să închidă rapid aceste poziții. Exact acest mecanism a prăbușit piețele în august 2024.

Mă interesează cum vedeți voi lucrurile. Considerați întărirea yenului și vânzările japoneze un risc real pentru acțiuni, sau doar un zgomot de fond pe care nimeni nu îl va mai lua în seamă peste câteva luni?