ASML Holdings $ASML este un lider în domeniul echipamentelor fotolitografice pentru producătorii de semiconductori. Deși poate nu pare, această companie este foarte importantă. Într-adevăr, acest lucru este confirmat de vânzarea de mașini litografice către companii din sectorul semiconductorilor (de exemplu, Taiwan Semiconductor TSM și Intel INTC). Deoarece aceste mașini sunt necesare pentru producția de cipuri și, în același timp, ne aflăm încă într-o criză a semiconductorilor, cred că ASML poate continua să crească puternic.

V-ați gândit vreodată să cumpărați o mașină litografică 😄 Nici eu, dar mulți producători de cipuri din întreaga lume cer cu insistență mașinile ASML Holding. Poate că aceste mașini nu sunt ieftine, dar pot ajuta o anumită companie să creeze un anumit avantaj față de concurenții săi.

Ce face $ASML?

ASML vinde o varietate de mașini litografice marilor producători de cipuri (în special Taiwan Semiconductor și Intel), care utilizează acest proces pentru a produce cipuri semiconductoare. Unele microcipuri nu necesită astfel de mașini avansate, dar pentru cipurile din ce în ce mai avansate (cum ar fi cele utilizate în computere, telefoane, centre de date și mașini), mașinile de litografie avansate sunt părți vitale ale procesului de fabricație.

ASML deține monopolul asupra fabricării unuia dintre aceste aparate, în special a aparatului EUV. Acest nou nivel de litografie are un randament și o acuratețe mai mari decât sistemele alternative, iar producătorii de cipuri fac coadă pentru a pune mâna pe ele pentru producția de mare volum. Cererea pentru EUV este atât de mare încât ASML se așteaptă să aibă capacitatea de a livra 90 de mașini EUV în 2025 - mult mai mult decât cele 14 livrate în ultimul trimestru.

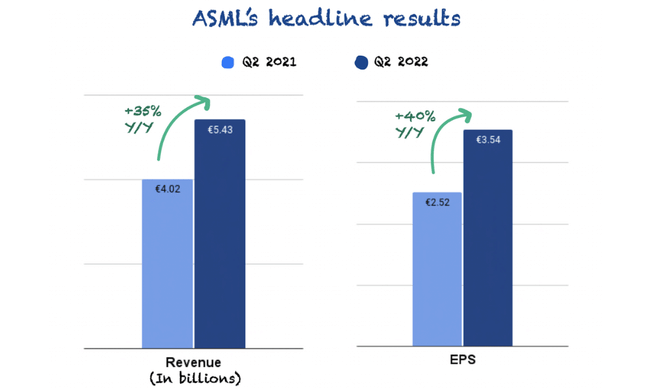

ASML a livrat un trimestru impresionant

ASML a depășit ușor estimările analiștilor, vânzările fiind ușor peste estimările conducerii.

Vânzările și profiturile au depășit așteptările, iar conducerea a oferit comentarii liniștitoare cu privire la impactul recesiunii economice asupra activității ASML. Deși nicio companie nu este imună la provocările economice, ASML are un portofoliu de 33 de miliarde de euro, format în principal din sisteme avansate. În cazul unei recesiuni globale semnificative, ASML nu se așteaptă ca anul 2022 (sau 2023) să fie afectat imediat.

Dar câștigurile au părut proaste la prima vedere, estimarea conducerii privind creșterea veniturilor pentru anul în curs scăzând de la 20% la 10%. Cu toate acestea, reculul a fost legat de momentul recunoașterii vânzărilor, nu de cifrele absolute în sine. Întreprinderea anticipează noi constrângeri în ceea ce privește aprovizionarea, astfel încât conducerea a decis să livreze o cantitate mult mai mare de produse în acest trimestru pentru a evita creșterea în continuare a restanțelor. Aceste livrări rapide, așa cum sunt numite, au ca rezultat întârzierea recunoașterii veniturilor.

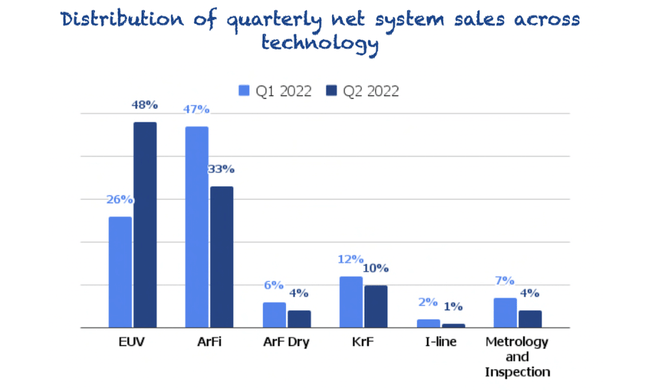

Dacă ne uităm la vânzările nete de sisteme, putem vedea cum sistemele high-end ale ASML (EUV) continuă să domine scena 👇.

Inflația și oferta influențează marjele de profit

Marja brută a ASML s-a situat la limita inferioară a estimărilor (49,1%), pe care conducerea a atribuit-o la doi factori:

Livrări mai rapide: în condițiile în care veniturile din unele sisteme sunt amânate pentru trimestrele viitoare, dar costurile fixe rămân neschimbate, marjele sunt reduse. Pur și simplu, costurile fixe sunt repartizate pe mai puține sisteme.

Inflația: este clar că inflația apasă asupra furnizorilor ASML, iar unii dintre aceștia cresc prețurile. Cu toate acestea, impactul asupra întreprinderii producătoare nu pare a fi ridicat.

Avantaje competitive

Cred că ASML are un "șanț economic" larg, bazat pe activele sale intangibile în jurul expertizei sale în domeniul proiectării de dispozitive, pe lângă avantajele costurilor de cercetare și dezvoltare, care sunt necesare pentru a concura pentru afacerile producătorilor de cipuri de top. În calitate de lider în domeniul dispozitivelor fotolitografice, compania are o scară semnificativă și o superioritate tehnologică în comparație cu concurenții săi. Un alt avantaj este reprezentat de expertiza sa tehnică și de bugetul mare pentru cercetare și dezvoltare (peste 2 miliarde de dolari).

Cu toate acestea,există concurenți (Nikon și Canon), deși cu o capacitate mult mai mică (ASML a capturat 89% din cota de piață de 12,8 miliarde de dolari arulourilor litografice în trepte ). Clienții ASML menționează adesea colaborarea în timpul dezvoltării procesului și al producției ulterioare de volum mare. Împreună, aceste două surse de avantaj competitiv permit companiilor producătoare de echipamente de top să obțină o rentabilitate superioară a capitalului investit pe o perioadă extinsă de timp.

ASML plătește, de asemenea, un dividend de 1,08%, dar aceasta nu este o prioritate pentru CEO (cel puțin deocamdată).

Strategia actuală a CEO:

În primul rând, așa cum am făcut-o întotdeauna, vom folosi în primul rând banii lichizi pentru a ne conduce afacerea. În al doilea rând, vom plăti apoi un dividend care să fie în creștere și sustenabil.

Și, apropo, am decis să trecem de la un dividend semestrial la un dividend trimestrial, pe care vom începe să îl plătim în al treilea trimestru. Și orice surplus de numerar va fi folosit pentru răscumpărări de acțiuni, așa cum am făcut în trecut. Așadar, politica noastră nu s-a schimbat.

Peter Wennink (CEO, ASML)

Care sunt riscurile pe care le văd eu?

În timp ce ASML are o imagine de ansamblu a portofoliului său actual, vânzările viitoare depind, în cele din urmă, de actualizările de noi mașini de către producătorii de cipuri. Având în vedere cât de mare este investiția pe care o reprezintă aceste mașini pentru întreprinderi, cererea a fost în mod istoric ciclică. Conducerea a remarcat faptul că societatea înregistrează deja o scădere a cererii de chipsuri, pe măsură ce oferta se apropie de nivelurile anterioare pandemiei. Și, deși cred că viitoarele mașini EUV (pe care producătorii de cipuri le comandă deja) vor prelungi durata ciclului, investitorii ar trebui să fie pregătiți pentru o fluctuație treptată a vânzărilor (nu spun că va fi imediat sau chiar peste un an sau doi). Presupunând că se vor crea din ce în ce mai multe tehnologii care au nevoie de cipuri de ultimă generație (și, prin urmare, de mașini pentru a le produce) și că comenzile vor crește, acest ciclu ar putea dura cu ușurință încă 5 ani (sau mai mult). Chiar nu îndrăznesc să prezic nimic aici, totul va depinde de circumstanțe și de companii + criza actuală a cipurilor. În acest context, orice investiție în ASML în prezent ar trebui să fie considerată un angajament de a păstra acțiunile pe parcursul ciclurilor viitoare de cipuri.

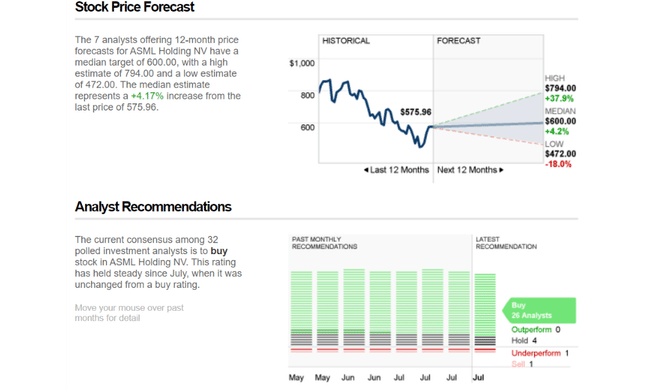

Predicțiile analiștilor

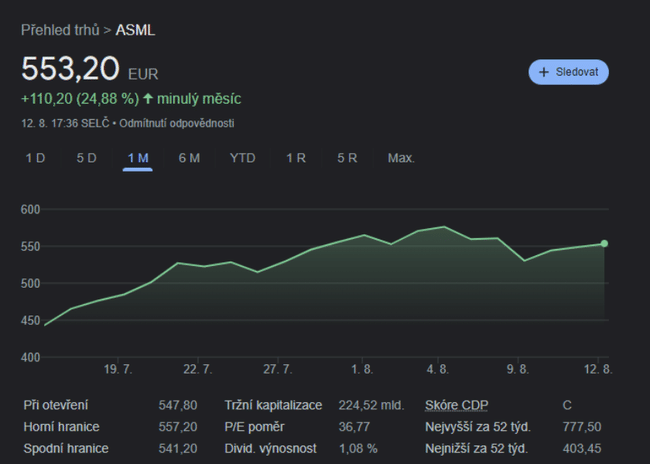

Deși prețul actual de aproximativ 575 de dolari poate părea o supraevaluare, analiștii cred în companie și au obiective ridicate pentru aceasta. După cum puteți vedea în imaginea de mai sus, cel mai bun scenariu este un preț țintă de 794 de dolari pe acțiune. O mulțime de factori vor conta aici pentru a ne arăta următoarea oportunitate de dezvoltare și creștere pentru companie. În ciuda posibilității de ciclicitate, ASML este crezut de 26/32 de analiști care îi acordă un rating de cumpărare.

Concluzie

Părerea mea generală este că societatea are avantajele competitive necesare și un management care a stabilit în mod clar pașii și procedurile pentru beneficiul viitor al societății, care este de top. Din păcate, prețul actual al acțiunilor mi se pare încă puțin supraevaluat, motiv pentru care nu m-aș grăbi să investesc. În total, însă, s-ar putea să nu fie atât de drastică, deoarece "vânzările" suplimentare din acest trimestru, care nu sunt înregistrate financiar în declarații, vor fi luate în considerare în trimestrul următor, ceea ce ar putea crește și mai mult prețul acțiunilor. Trebuie remarcat faptul că mașinile ASML sunt destul de scumpe (există și vor exista multe alte comenzi), dar este necesar să se urmărească în mod constant ciclicitatea implicată. Odată ce criza de cipuri începe să se normalizeze în timp, companiile nu vor mai fi atât de înclinate să cheltuiască pentru mașini de sute de milioane de dolari (asta dacă nu vor face presiuni pentru cipuri mai noi și mai moderne, a căror producție necesită mașini mai moderne).

- Spune-mi părerea ta despre companie în comentarii 😎

Vă rugăm să rețineți că nu este vorba de consultanță financiară. Fiecare investiție trebuie să treacă printr-o analiză amănunțită.