Aruncăm o privire asupra unora dintre cele mai mari companii de tehnologie din lume care se află în prezent într-o ușoară corecție. Vom trece în revistă analiza tehnică pentru fiecare companie care va avea un impact direct asupra prețului acestora. Începutul unei recesiuni sau doar o reducere temporară?

1. Microsoft

Microsoft a prezentat un raport solid privind câștigurile. Compania a câștigat 2,48 dolari pe acțiune față de așteptările de 2,31 dolari pe acțiune. De asemenea, Microsoft a obținut vânzări de 51,73 miliarde de dolari, față de 50,88 miliarde de dolari cât se aștepta. Veniturile au crescut cu 20% de la an la an, în timp ce profitul pe acțiune a crescut cu 22%. Poate că cea mai bună parte a raportului a fost că firma a raportat vânzări mai mari de 48,5 miliarde de dolari până la 49,3 miliarde de dolari în următorul trimestru, depășind așteptările de 48,23 miliarde de dolari.

Microsoft a ilustrat o creștere robustă a câștigurilor în anii precedenți, iar pe măsură ce compania progresează, creșterea câștigurilor ar trebui să continue. În plus, deși rata de creștere a câștigurilor companiei ar trebui să încetinească de la 20%, ar trebui să vedem în continuare o creștere a câștigurilor de 10-15% în trimestrele viitoare.

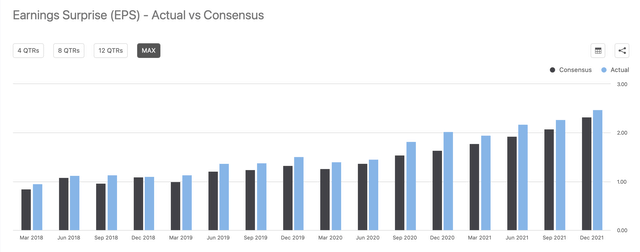

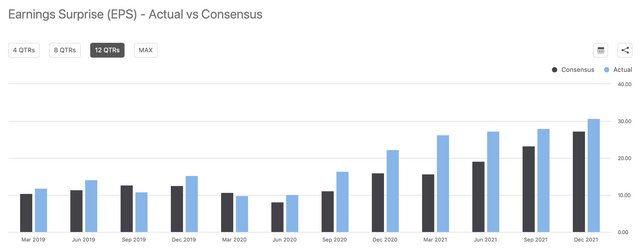

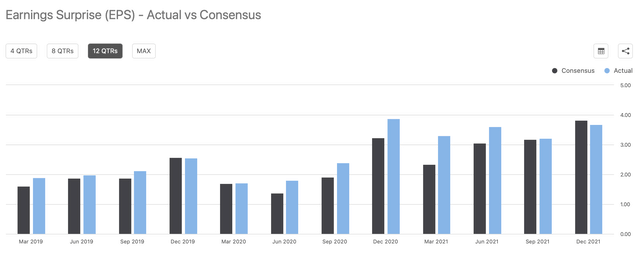

Creșterea profitului pe acțiune

Traiectoria câștigurilor pe acțiune ale MSFT (SeekingAlpha.com )

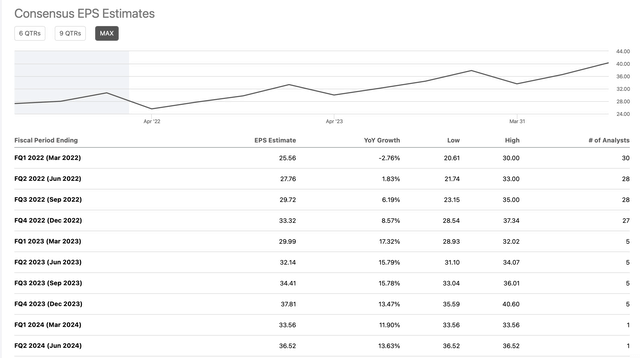

Estimări de creștere a câștigurilor

Creșterea câștigurilor MSFT (SeekingAlpha.com )

În ciuda dimensiunii și a cotei de piață considerabile a Microsoft, compania continuă să înregistreze o creștere remarcabilă a veniturilor și a profiturilor pe acțiune, iar traiectoria de creștere a gigantului tehnologic pare departe de a se fi încheiat. Cu toate acestea, la un preț de aproximativ 30 de ori mai mare decât estimările privind viitoarele câștiguri pe acțiune, Microsoft nu este ieftin în acest moment. Deși există motive pentru care investitorii plătesc prețuri superioare pentru acțiuni, având în vedere evaluarea bogată a Microsoft, creșterea poate fi limitată.

Configurație tehnică

Situația tehnică a companiei s-a îmbunătățit până de curând. Acum asistăm la o revenire la MA de 200 de zile. Dacă Microsoft se închide decisiv sub acest nivel tehnic, acțiunile ar putea avea probleme. Per ansamblu, imaginea tehnică nu este foarte optimistă în acest moment. De fapt, o abordare prudentă ar putea fi cea mai bună pentru moment.

Tabloul de bord

- Câștiguri recente: B+

- Perspective: B+

- Potențial de câștiguri viitoare: A-

- Rata de creștere: B-

- Traiectoria de creștere: B-

- Evaluare: C

- Cadru tehnic: C+

- Evaluarea generală: 79/B-

Intervalul țintă de preț la sfârșitul anului: 350-380 dolari (potențial de creștere de 20-30%)

2. Apple

Apple a raportat un trimestru solid. Profitul pe acțiune a fost de 2,10 dolari față de estimările de 1,89 dolari. Compania a depășit estimările privind veniturile, ajungând la 123,9 miliarde de dolari față de așteptările de 118,66 miliarde de dolari. Creșterea veniturilor de la an la an a fost de 11%, iar profitul pe acțiune a crescut cu 25% în aceeași perioadă. Compania nu a oferit indicații oficiale, dar observăm că impulsul Apple este puternic, iar profiturile viitoare ar trebui să continue să depășească așteptările analiștilor.

Cu toate acestea, rata de creștere a veniturilor Apple va continua probabil să încetinească pe termen scurt. Creșterea veniturilor și a profitului pe acțiune ar putea atinge o singură cifră în anii viitori, iar compania pare să fie pe punctul de a redeveni un titlu de valoare.

Creșterea profitului pe acțiune

Traiectoria câștigurilor pe acțiune ale AAPL (SeekingAlpha.com )

Estimări de creștere a câștigurilor

Creșterea câștigurilor AAPL (SeekingAlpha.com )

Evaluarea Apple, de 28 de ori mai mare decât estimările privind profitul pe acțiune pentru acest an, pare relativ ridicată, presupunând că societatea înregistrează o rată de creștere redusă. În opinia mea, Apple nu mai este o companie în creștere. Este posibil să continue să crească veniturile și profiturile pe acțiune în anii următori, dar probabil într-un ritm cu o singură cifră. Prin urmare, compania poate merita un multiplu mai mic, iar acțiunile vor avea probabil o creștere limitată de aici până în 2022.

Configurație tehnică

După o recentă fază de revenire, acțiunea a stagnat și amenință să coboare din nou. În cazul în care Apple nu se mișcă peste ATH anterior, imaginea tehnică ar putea continua să slăbească, iar acțiunile ar putea fi tranzacționate lateral sau mai jos pentru o perioadă de timp.

Fișa de punctaj

- Câștiguri recente: B+

- Perspectivă: B

- Potențial de câștiguri viitoare: B

- Rata de creștere: C-

- Traiectoria de creștere: C+

- Evaluare: C-

- Setare tehnică: C

- Evaluarea generală: 74/C

Intervalul țintă de preț la sfârșitul anului: 180-200 dolari (potențial de creștere de 8-20%)

3. Alfabet

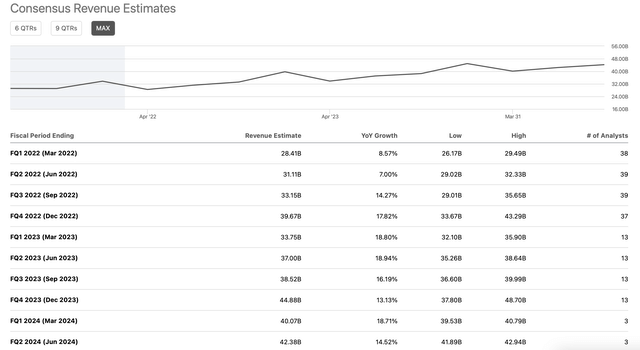

Alphabet (GOOG)(GOOGL) a avut un trimestru excelent. Compania a obținut un profit pe acțiune de 30,69 dolari, față de 27,34 dolari așteptați de analiști. Veniturile s-au ridicat la 75,33 miliarde de dolari, cu mult peste cele 72,17 miliarde de dolari așteptate. De la un an la altul, profitul pe acțiune a crescut cu 17%, iar veniturile au crescut cu 32%.

În timp ce creșterea câștigurilor pe acțiune va fi probabil de o singură cifră în acest an, aceasta ar trebui să se accelereze din nou până la 15-20% în 2023. În plus, vom vedea probabil o creștere a veniturilor de 15-20% pentru încă câțiva ani, pe măsură ce compania avansează. În general, Alphabet pare să aibă în față o creștere sănătoasă, dacă economia globală rămâne puternică și dacă cheltuielile pentru publicitate continuă să crească.

Creșterea profitului pe acțiune

Traiectoria câștigurilor pe acțiune ale GOOG (SeekingAlpha.com)

Estimări de creștere a câștigurilor

Creșterea veniturilor GOOG (SeekingAlpha.com )

Alphabet se tranzacționează în prezent la un preț de aproximativ 23 de ori mai mare decât estimările privind câștigurile pe acțiune pentru acest an, ceea ce este relativ ieftin, având în vedere rata de creștere a companiei. Compania a anunțat o divizare a acțiunilor care este foarte constructivă și ar trebui să servească drept catalizator pozitiv pentru creșterea acțiunilor în lunile următoare.

Configurație tehnică

Deși imaginea tehnică a GOOG s-a îmbunătățit semnificativ în urma reconstrucției tehnologice, a fost peste tot de la rezultatele recente. De fapt, GOOG s-a prăbușit cu 12% de când acțiunile au atins maximul de după anunțarea rezultatelor. Ne aflăm sub MA de 200 de zile și suntem în pericol de a ne mișca mai jos. Tabloul tehnic nu pare favorabil în acest moment, dar acțiunile se tranzacționează la o evaluare relativ scăzută. Prin urmare, configurația tehnică ar trebui să se îmbunătățească pentru Alphabet pe măsură ce ne îndreptăm spre 2022.

Fișa de punctaj

- Rezultatele recente ale câștigurilor: A-

- Perspectivă: B

- Potențial de câștiguri viitoare: B

- Rata de creștere: B

- Traiectoria de creștere: B B B

- Evaluare: B A-

- Cadru tehnic: C+

- Evaluarea generală: 84/B

Intervalul de preț țintă la sfârșitul anului: 3.300$-3.600$ (potențial de creștere de 23-34%)

4. Amazon

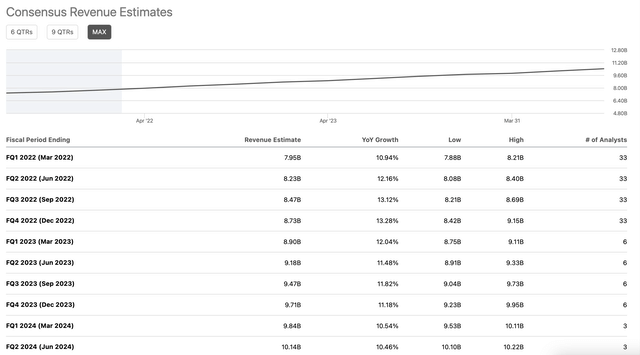

Amazon (AMZN) a raportat, de asemenea, un trimestru solid. Compania a depășit estimările privind profitul pe acțiune cu 5,80 dolari față de estimarea de 3,57 dolari. Veniturile au fost aproximativ în linie cu așteptările, de 137,4 miliarde de dolari față de 137,6 miliarde de dolari așteptate. De la un an la altul, EPS a crescut cu 97%, în timp ce veniturile au crescut cu 15%, demonstrând potențialul remarcabil al companiei. Cu toate acestea, estimările privind veniturile Amazon au fost de 112-117 miliarde de dolari, sub estimările de 120 de miliarde de dolari. Cu toate acestea, compania ar trebui să continue să înregistreze o creștere impresionantă a câștigurilor pe acțiune și a veniturilor pe măsură ce se dezvoltă.

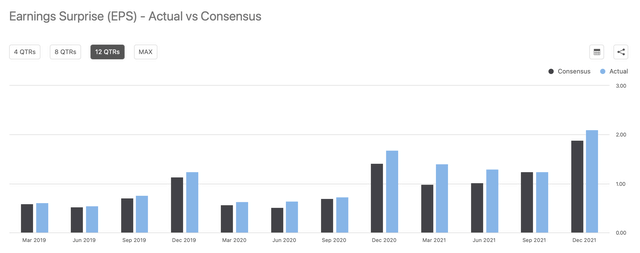

Creșterea profitului pe acțiune

Traiectoria câștigurilor AMZN pe acțiune (SeekingAlpha.com)

Estimări de creștere a câștigurilor

Creșterea câștigurilor AMZN (SeekingAlpha.com)

Putem vedea că potențialul de câștig al Amazon este remarcabil. EPS al companiei nu este nici pe departe atât de mare pe cât ar putea fi, deoarece Amazon se concentrează în mod constant pe creștere. Odată ce compania se va apropia în cele din urmă de maturitate deplină, va genera probabil o valoare remarcabilă pentru acționari. Deocamdată, însă, vedem că Amazon încă mai are multe perspective de creștere, deoarece compania ar trebui să continue să înregistreze o creștere a veniturilor de 15-20% în trimestrele următoare.

Nu este ușor să evaluezi Amazon pe baza raportului P/E, dar se tranzacționează la un preț de aproximativ 45 de ori mai mare decât estimarea consensuală pentru 2023. Deși pare relativ scump, nu este o valoare ridicată din punct de vedere istoric pentru Amazon. Compania are un potențial enorm de profit și ar trebui să continue să crească vânzările cu o rată de aproximativ 15-20% în anii următori. Imaginea tehnică pentru Amazon nu este la fel de optimistă ca a altor titani din domeniul tehnologiei, dar prețul acțiunilor sale ar trebui să continue să crească de aici încolo.

Configurație tehnică

Amazon a avut o evoluție oscilantă în cea mai mare parte a anului trecut. Dar acțiunile nu sunt atât de scumpe pe cât par pe hârtie, iar dacă economia în general rămâne puternică, acțiunile ar putea ieși în curând. Odată depășit punctul de depășire a pragului de 3.000 de dolari, acțiunile ar putea accelera.

Extras din

- Rezultatele recente ale câștigurilor: B+

- Perspectivă: C

- Potențial de câștiguri viitoare: A

- Rata de creștere: A-

- Traiectoria de creștere: A-

- Evaluare: C+

- Setare tehnică: B

- Evaluarea generală: 82/B

Intervalul de preț țintă la sfârșitul anului: 3.500$-3.800$ (potențial de creștere de 13-23%)

5. Meta platforme

Meta (FB) s-a prăbușit practic după anunțarea rezultatelor. Compania a depășit ușor veniturile, dar profitul pe acțiune a fost de 3,67 dolari, o cifră ușoară față de cei 3,84 dolari așteptați. Mai rău, compania a raportat venituri semnificativ mai mici, 27-29 de miliarde de dolari față de 30,15 miliarde de dolari cât se aștepta. De asemenea, costurile s-au dovedit a fi mai mari decât se așteptau mulți investitori. Profitul pe acțiune a scăzut cu 1,5% de la an la an, chiar dacă vânzările au crescut cu 20%. Este probabil ca profitul pe profit să scadă pe termen scurt, în timp ce veniturile companiei ar trebui să continue să crească cu două cifre mici.

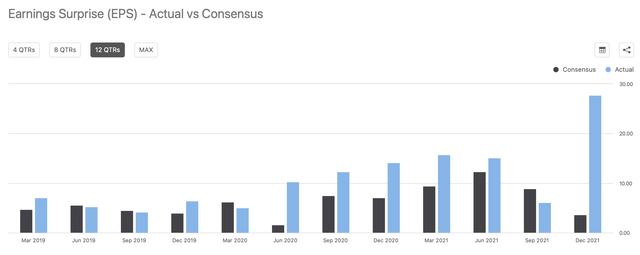

Creșterea EPS

Traiectoria câștigurilor pe acțiune ale FB (SeekingAlpha.com)

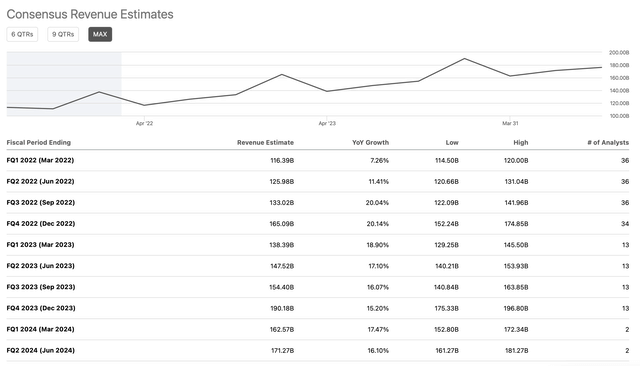

Estimări de creștere a câștigurilor

Creșterea câștigurilor FB (SeekingAlpha.com)

FB a ilustrat o creștere puternică a veniturilor în anii precedenți. Cu toate acestea, potențialul de câștiguri viitoare al companiei nu este la fel de clar acum. Compania raportează o creștere a costurilor din cauza cheltuielilor Reality Labs, iar activitatea sa de bază, care constă în cheltuielile cu publicitatea, ar putea fi afectată de posibilele turbulențe de pe piață. Astfel, deși compania ar trebui să continue să crească veniturile într-un ritm de două cifre, FB ar putea raporta o creștere minimă sau chiar în scădere a profitului pe acțiune în trimestrele viitoare. Vestea bună este că Meta se tranzacționează la un preț de numai 18 ori mai mare decât estimările privind câștigurile pe acțiune din acest an. Din nefericire, potențialul său real de câștig și traiectoria de creștere sunt acum neclare.

Configurație tehnică

În ciuda declinului profund al Meta, este greu să cataloghezi imaginea tehnică ca fiind optimistă. S-au produs daune tehnice grave și nu există niciun catalizator clar care să împingă acțiunile în sus pe termen scurt. Cu toate acestea, chiar și declinul este probabil limitat. Cred că este posibil ca acțiunile să se deplaseze lateral pentru o perioadă de timp și, dacă se poate preveni o deteriorare suplimentară a creșterii, probabil că pot umple golul până la 300 de dolari și apoi, eventual, să urce mai sus.

Fișa de punctaj

- Rezultatele recente ale câștigurilor: C+

- Perspectivă: D

- Potențial de câștiguri viitoare: B-

- Rata de creștere: C+

- Traiectoria de creștere: C

- Evaluare: A

- Setare tehnică: C

- Evaluarea generală: 75/C

Intervalul țintă de preț la sfârșitul anului: 280-320 USD (potențial de creștere de 27-45%)

6. Netflix

DeșiNetflix (NFLX) a înregistrat cifre decente, acțiunile sale au scăzut după raportul de venituri. Netflix a raportat vânzări în linie și a depășit semnificativ profitul pe acțiune (1,32 dolari față de 82 de cenți). Publicitatea netă pe abonat a depășit, de asemenea, așteptările, ajungând la 8,28 milioane, față de 8,19 milioane, cât se aștepta. Vestea proastă a fost că Netflix a proiectat doar 2,5 milioane de reclame nete în al doilea trimestru, față de cele 6,93 milioane așteptate, iar acțiunile au fost pedepsite din cauza perspectivelor slabe.

Creșterea profitului pe acțiune

Traiectoria câștigurilor NFLX pe acțiune (SeekingAlpha.com )

Creșterea veniturilor

Creșterea câștigurilor NFLX (SeekingAlpha.com )

Cu toate acestea, ar trebui să continuăm să vedem o creștere destul de robustă a veniturilor și o expansiune semnificativă a câștigurilor pe acțiune în trimestrele următoare. Compania ar trebui să continue să înregistreze o creștere a veniturilor de 10-15% în trimestrele următoare, iar creșterea profitului pe acțiune ar trebui să fie substanțială (25-50% de la an la an), pe măsură ce Netflix devine mai profitabilă în anii următori.

Principalul factor care îi îngrijorează pe investitori este faptul că povestea de creștere a Netflix este în pericol, iar o creștere mai lentă ar putea avea un impact asupra veniturilor viitoare ale companiei. În timp ce creșterea veniturilor companiei ar putea încetini până la aproximativ 10% în următorii ani, profitabilitatea și profitul pe acțiune ale Netflix ar putea crește puternic. Compania se tranzacționează la un preț de numai aproximativ 26 de ori mai mare decât estimările de consens ale analiștilor pentru 2023, ceea ce este relativ ieftin, având în vedere rata de creștere a companiei și potențialul de câștig.

Configurație tehnică

Netflix a înregistrat un declin semnificativ, iar acțiunile au devenit dramatic de supravândute. În prezent, prețul acțiunilor și evaluarea companiei se află într-o poziție mult mai sănătoasă. Mă aștept să vedem în curând umplut decalajul de 500$-550$. În plus, în cazul în care creșterea numărului de abonați se va relua în următorul trimestru, acțiunile ar putea crește semnificativ.

Card de înregistrare

- Rezultatele recente ale câștigurilor: B

- Perspective: C-

- Potențial de câștiguri viitoare: A-

- Rata de creștere: C+

- Traiectoria de creștere: B-

- Evaluare: B+

- Cadru tehnic: B-

- Evaluarea generală: 80/B

Intervalul țintă de preț la sfârșitul anului: 500-600 de dolari (creștere potențială de 33-50%)

Concluzie

Chiar dacă societățile se află într-o ușoară corecție, putem vorbi de un risc relativ ridicat. Personal, m-aș abține să cumpăr în acest moment și aș prefera să aștept. Nu există nicio garanție că toată chestiunea Meta nu se poate repeta.