Aceste două companii au un lucru în comun - obiectivul de a maximiza o bază de clienți globală nelimitată, care va genera profituri continue pentru ele și, prin urmare, va crește valoarea acțiunilor lor și a portofoliului dumneavoastră, dacă investiți în ele. Amândoi acești jucători sunt lideri în domeniul lor și inovatori și ați face bine să investiți o parte din banii dumneavoastră în ei.

Nimic nu este sigur atunci când se investește, dar aceste companii sunt foarte aproape.

Vor fi momente în care o mică preluare de profit va părea oportunistă, dar pentru investitorul pe termen lung, răbdarea dă roade prin cumpărarea și păstrarea unor companii excelente fără a încerca să vă sincronizați ieșirile.

Amazon $AMZN

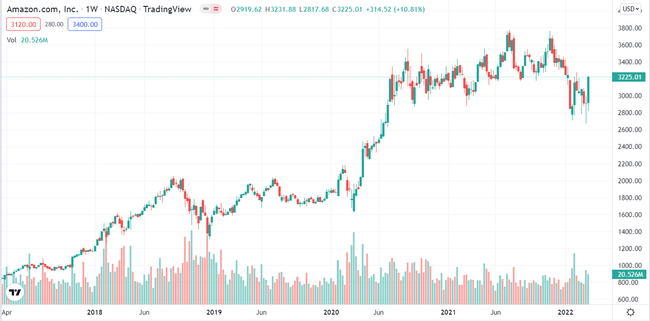

În ultimii doi ani, Amazon a înregistrat o creștere de 16,7% și 15% a veniturilor sale anuale din comerțul electronic, ajungând la venituri de 468 de miliarde de dolari în 2021. Acest lucru a fost parțial ajutat de pandemie, care a dus la faptul că mulți oameni au rămas acasă și au fost nevoiți să facă o mare parte din cumpărături online. Deși vânzările de la un an la altul continuă să crească la rate de două cifre, poate fi alarmant pentru unii investitori faptul că rata de creștere a vânzărilor de la un an la altul a scăzut în fiecare an începând cu 2018, de la 18,7% în 2018. Dar, în același timp, cu o creștere a veniturilor precum cea a Amazon, companiei îi este din ce în ce mai greu să mențină constant acest ritm de creștere de la an la an.

Sursa: tradingview.com

Ceea ce ar putea fi un pic îngrijorător pentru investitorii Amazon este faptul că cel mai mare concurent online al Walmart $WMTa înregistrato creștere a vânzărilor online de la an la an de 58% și 63% în ultimii doi ani, deci concurența este în creștere. Cu toate acestea, investitorii Amazon nu ar trebui să se îngrijoreze prea mult, deoarece compania continuă să fie liderul pieței online din lume în funcție de venituri și capitalizare de piață și nu pare să își piardă acest titlu prea curând. Mai mult, Amazon se confruntă cu o schimbare în care activitatea sa cu marje mai mari va continua probabil să fie un generator major de venituri în viitor. Amazon Web Services (AWS) este motivul pentru care Amazon a suprimat estimarea privind venitul operațional pentru trimestrul al patrulea, generând un profit operațional de 5,3 miliarde de dolari în T4, o creștere de 49% de la an la an pentru acest trimestru și cea mai mare creștere a veniturilor de la un trimestru la altul din istorie, ceea ce duce la 71 de miliarde de dolari pentru întregul an 2021. De fapt, creșterea medie anuală a AWS în ultimii patru ani este de 42,6%, în comparație cu rata medie de creștere a comerțului cu amănuntul online a companiei de 17% în aceeași perioadă. Dacă ambele ritmuri de creștere rămân constante pentru restul deceniului, AWS ar putea depăși retailul în ceea ce privește veniturile totale până în 2030. De asemenea, investitorii ar trebui să beneficieze de faptul că Amazon a anunțat recent un plan de răscumpărare de acțiuni în valoare de 10 miliarde de dolari, ceea ce arată că managementul crede că acțiunile companiei valorează mai mult decât prețul actual. Și, în plus, a anunțat prima divizare a acțiunilor companiei în peste 20 de ani, care va oferi 20 de acțiuni pentru fiecare acțiune deținută de investitorii record începând cu data de 27 mai.

Apple $AAPL

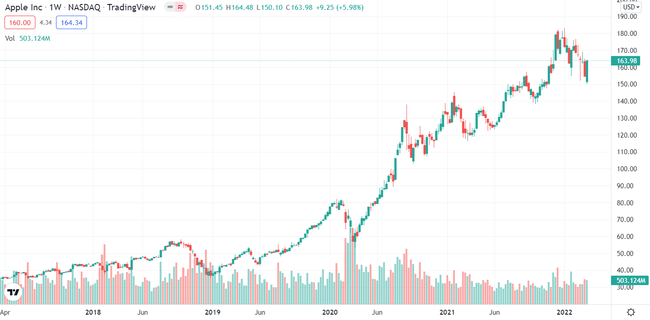

Marele moment istoric de creștere a veniturilor Apple a venit odată cu lansarea revoluționarului său produs global, iPhone. Valoarea companiei și a produselor sale sunt doar două dintre multele motive pentru a cumpăra acțiuni Apple și a nu vinde niciodată. Dar, la fel ca Amazon, principalul generator de venituri viitoare al companiei ar putea fi segmentul de servicii, care include Apple Music, software și servicii, care a adus 68 de miliarde de dolari în 2021. Această cifră reflectă o serie de șase trimestre consecutive și 20 din ultimele 23 în care s-au înregistrat creșteri trimestriale secvențiale ale veniturilor din servicii. Vestea bună pentru investitori este că vânzările de iPhone au continuat să crească în volum de unități, iar cota de piață globală a rămas constantă din primul trimestru al anului 2020, culminând cu o cotă de piață de 22% în trimestrul patru al anului 2021, cea mai mare rată din 2021. Pe lângă vânzările de iPhone, se vor adăuga vânzări suplimentare în servicii precum AppleCare. Însă, în anii în care vânzările de iPhone ar putea scădea, serviciile ar putea continua să crească datorită bazei instalate active de 1,65 miliarde de utilizatori Apple și a peste 1 miliard de iPhone-uri active la nivel mondial.

Sursa: tradingview.com

Poate că cel mai important moment pentru Apple este încă pe cale să vină. Următorul său "moment iPhone" ar putea veni sub forma unei metode revoluționare de transport. Se zvonește de câțiva ani despre iCar, sau Apple Car. Lucrând pentru o potențială dată de lansare în 2025, compania își testează software-ul de navigație autonomă încă din 2017, iar proiectul este considerat mama tuturor proiectelor de inteligență artificială, potrivit CEO-ului Tim Cook.

După părerea mea, aceste companii sunt excelente pentru investitorii care nu vor să își asume prea multe riscuri, dar doresc un profit garantat, poate într-un ritm mai lent, dar fără stres. Companiile lucrează în mod constant la noi proiecte, așa că, în opinia mea, creșterea va fi constantă, iar dacă Apple își va lansa mașina, cred că va fi foarte interesant. Dar nu considerați acest lucru ca fiind un sfat de investiții, ci doar o analiză a investitorilor de retail. M-am inspirat de pe Fool.com în scrierea acestui articol