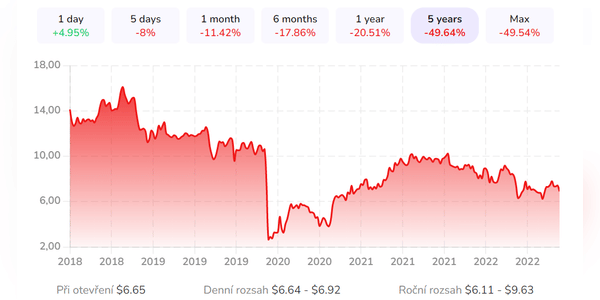

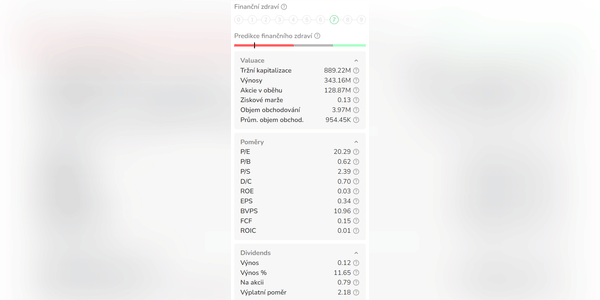

Un mREIT trecut cu vederea care se tranzacționează mult sub valoarea sa actuală după un calcul simplu? Acesta este BrightSpire Capital, care mi-a atras atenția.

BrightSpire Capital $BRSP este un mREIT comercial(mortgage real estate investment trust) care se află sub o nouă conducere începând cu aprilie 2020. Odată administrat extern de Colony Capital, BRSP este acum administrat intern și și-a petrecut ultimii trei ani construind un portofoliu mult mai coerent și mai defensiv. Iar acest lucru îl face o alegere interesantă. Dar mai întâi, o prezentare clasică de bază.

Elemente de bază

BrightSpire Capital este o companie privată specializată în gestionarea activelor imobiliare. Compania oferă o gamă de servicii de cumpărare, vânzare, închiriere și gestionare a proprietăților. BrightSpire Capital se concentrează pe investiții în proprietăți imobiliare comerciale, cum ar fi clădiri de birouri, centre comerciale și clădiri industriale.