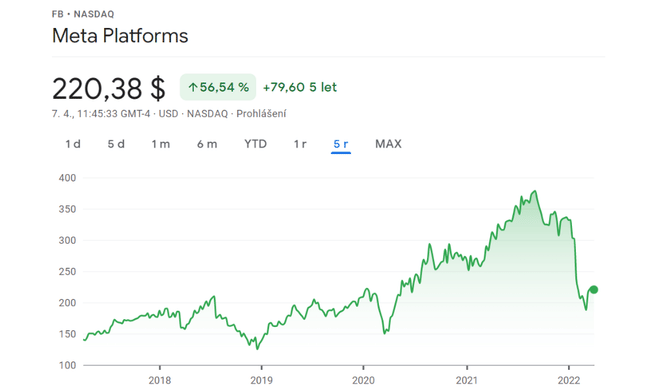

Meta Platforms $FB se tranzacționează în prezent la nivelul anului 2020, ceea ce pentru noi înseamnă un singur lucru, o scădere de 41% față de ATH. Meta $FB este, fără îndoială, una dintre cele mai bune oportunități de pe piață pentru investitorii cu un orizont de timp pe termen lung. Reacția exagerată a investitorilor la scăderea numărului de utilizatori Facebook și la investițiile masive în metavers este principalul motiv al reacției exagerate a pieței, care a fost nemiloasă, ducând prețul până la 220 de dolari de astăzi. Acest preț s-ar putea să nu mai fie aici mult timp, de ce va fi și dacă sunt bullish aici?

Mark Zuckerberg, icoana principală a Facebook/ Metas

Prezentare generală a industriei

Meta $FB activează în industria de marketing digital, care se estimează că va crește cu o rată de 17,6% între 2021 și 2026. Principalii săi concurenți din SUA includ Pinterest ($PINS), Snap($SNAP), Twitter ($TWTR) și YouTube($GOOGL). Totuși, cea mai mare amenințare a sa este în prezent TikTok ($BDNCE). Utilizatorii din SUA petrec în medie 38 de minute pe zi pe TikTok, față de 31 de minute pe Facebook.

Twitter $TWTR conduce, de asemenea, în ceea ce privește implicarea, în timp ce Snapchat $SNAP este, în esență, la egalitate cu Meta $FB. În cel mai recent raport de venituri, Meta $FB a dezvăluit că a pierdut utilizatori pentru prima dată, înregistrând o scădere de 500.000 de utilizatori. TikTok, între timp, a crescut de la 700 de milioane la 1 miliard și se preconizează că va adăuga încă 500 de milioane în 2022.

În timp ce mulți au văzut acest lucru ca pe un motiv de îngrijorare, eu îl văd ca pe o oportunitate de a cumpăra o afacere excelentă la un preț scăzut, deoarece Meta $FB este încă regele de necontestat al monetizării.

Meta este lider în monetizare

Pe grafic, se observă scăderea semnificativă a companiei față de ATH-ul său.

Mai întâi aspectele pozitive

- Meta $FB generează mai multe venituri decât toate companiile din această comparație la un loc, iar veniturile TikTok nici măcar nu se apropie. În plus, marjele brute de profit sunt stelare, de 80,8%, Pinterest $PINS fiind singura companie care se apropie la 79,5%.

Negative

- Numărul de vizite pe site-ul web pe toate platformele Meta $FB combinate a avut o tendință de scădere din decembrie 2020. Deși YouTube și Twitter prezintă o tendință similară, vizitele pe site-urile Snap și Pinterest au fost în creștere în ultima vreme. Prin urmare, investitorii ar trebui să urmărească această tendință în continuare pentru a vedea dacă managementul Meta reușește să inverseze tendința sau cel puțin să o mențină la același nivel.

Meta are un avantaj competitiv uriaș

În afară de factorii evidenți, cum ar fi dimensiunea și baza de utilizatori a Meta $FB, vreau să arăt cât de puternic este avantajul competitiv al companiei.

Pentru amăsura avantajul competitiv alMeta $FB, vom folosi o metodă numită valoarea puterii câștigurilor.

- Ideea este simplă: presupunând că nu există creștere, dacă o companie poate genera mai multă valoare din profituri în raport cu activele totale, atunci se consideră că acea companie are un avantaj competitiv.

Nu vă voi deranja cu o formulă și calcule complicate, ci doar vă voi prezenta rezultatele. Deoarece Meta $FB are o valoare totală a activelor de 166 000 de dolari (în milioane de dolari), putem spune că are un avantaj competitiv. Cu alte cuvinte, presupunând că Meta $FB nu a crescut, ar avea nevoie de active de 166.000 de dolari pentru a genera o valoare de 430.849 de dolari în timp.

Avantajul acestei metode este că permite investitorilor să determine avantajul competitiv al unei companii într-un mod ușor de înțeles. Acest lucru reduce necesitatea ca investitorii să încerce să determine în mod calitativ în ce fel o companie este mai bună decât altele, un proces predispus la erori umane și la interpretarea eronată a informațiilor. Ideea este de a reflecta factorii calitativi în cifre, în caz contrar, compania este mai predispusă la promisiuni exagerate și la performanțe insuficiente.

- Dezavantajul acestei metode este că presupune că nu există creștere, excluzând astfel multe acțiuni de creștere care pot avea avantaje competitive, dar care aleg să reinvestească banii pentru a câștiga mai multă cotă de piață.

Prin urmare, acest tip de analiză este cel mai potrivit pentru societățile mature care se concentrează mai mult pe profitabilitate.

Evaluarea acțiunilor $FB

O evaluare de 400 de dolari pe acțiune poate să nu fie o măsură nerealistă.

Pentru a dovedi cât de subevaluată este Meta $FB, a fost efectuată o analiză retrospectivă a fluxurilor de numerar actualizate pentru a determina rata de creștere necesară pentru a justifica prețul actual al acțiunilor de 223 de dolari. Rezultatele au fost următoarele:

Putem observa că așteptările sunt pentru o creștere de două cifre în următorii cinci ani. Adică, în ceea ce privește cifrele și statisticile companiei.

Mi se pare foarte puțin probabil ca $FB să crească fluxul de numerar liber cu o rată de numai 2,45% și cred că o creștere de două cifre este probabil să fie susținută cel puțin în următorii 10 ani. Prin urmare, cred că acțiunile pot ajunge cu ușurință la 400 de dolari cândva în viitor.

Riscuri

După cum am menționat, TikTok, care continuă să crească în popularitate, pare să fie un risc mare pentru Meta $FB. Acest lucru este valabil mai ales când vine vorba de adolescenți, deoarece aceștia tind să prefere TikTok în locul Instagram.

Utilizarea Instagram în rândul adolescenților americani a scăzut în ultimii ani, în timp ce utilizarea TikTok a crescut. Acest lucru se datorează faptului că adolescenții consideră TikTok mai distractiv și mai pozitiv decât alte platforme de socializare.

Un alt risc potențial este reprezentat de fluxul constant de controverse care afectează societatea. Tocmai când crezi că ai auzit destule știri negative din partea companiei, apar rapoarte conform cărora Meta$FB a lansat o campanie de defăimare împotriva TikTok.

Aceasta nu este prima dată când compania a recurs la această tactică, deoarece a încercat ceva similar împotriva Google $GOOGL în 2011. Prin urmare, Meta $FB trebuie să își dea seama cum să evite titlurile negative, așa cum au făcut-o majoritatea concurenților săi.

Cu toate acestea, ascensiunea TikTok și controversele nu au împiedicat compania să-și continue creșterea rapidă a veniturilor de-a lungul anilor și ne așteptăm ca Meta să continue să crească în ciuda concurenței și a știrilor negative.

Principalul catalizator al creșterii

- Principalul catalizator de creștere pentru această acțiune este pur și simplu evaluarea ridicol de scăzută pe care piața i-a atribuit-o în prezent. Da, ratele dobânzilor sunt în creștere, iar fluxul de numerar liber al Meta este așteptat să scadă până în 2022 $FB, așa cum se arată în previziunile analiștilor din secțiunea de evaluare.

Cu toate acestea, Meta continuă să tipărească bani, menținând în același timp marje impresionante, iar fluxul de numerar liber este încă așteptat să revină pe creștere din 2023. Prin urmare, piața va împinge în cele din urmă acțiunile spre valoarea justă.

- În plus, Meta $FB se va concentra mai mult pe Instagram Reels în viitor pentru a contracara mai eficient TikTok. Rămâne de văzut dacă această strategie va funcționa sau nu, dar arată că managementul este conștient de problemă și caută în mod activ o soluție în loc să se culce pe lauri.

- Nu în ultimul rând, există o investiție masivă în metavers care încă nu a dat roade.

Întrebări pentru investitori

- Dețineți acțiuni la Meta?

- Profitați de căderea companiei pentru a cumpăra?

- Sunteți sceptici în privința Meta atunci când vedeți un TikTok în trend, de exemplu?

Vă rugăm să rețineți că nu este vorba de consultanță financiară. Fiecare investiție trebuie să treacă printr-o analiză amănunțită.