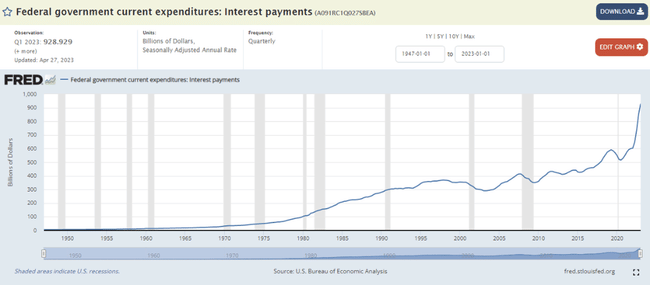

Potrivit celor mai recente statistici, guvernul american a plătit 929 de miliarde de dolari în dobânzi la titlurile de stat americane în cele 12 luni care s-au încheiat în luna martie a acestui an, un nou record istoric. Cu un an în urmă, aceasta a fost de "doar" 603 miliarde de dolari, ceea ce înseamnă că dobânzile la datoria publică americană au crescut cu peste 50% în ultimul an!

Având în vedere că Fed a majorat rata de bază a fondurilor federative cu 5 puncte procentuale, de la 0,25% la 5,25% în ultimul an, există în continuare o reevaluare în creștere a ratelor dobânzilor la obligațiunile guvernamentale americane. Astfel, este foarte probabil ca pragul critic de un trilion de dolari în dobânzi să fie atins în trimestrele următoare.

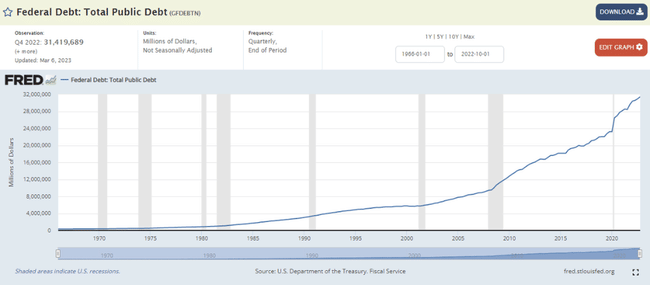

Între timp, datoria guvernamentală a SUA în termeni absoluți a crescut constant, ca în majoritatea economiilor, și se află în prezent la un nivel record de 31,4 trilioane de dolari. Înainte de criza financiară globală, aceasta nu era nici măcar de 10 trilioane USD.

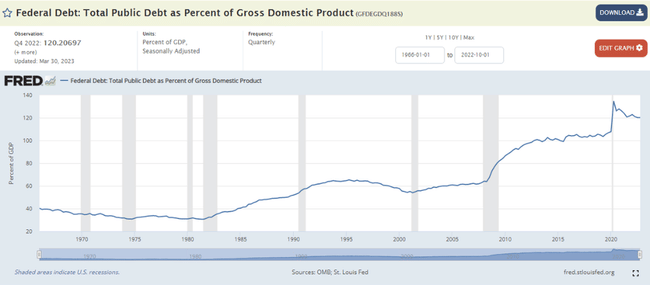

Ca proporție din PIB-ul SUA, datoria guvernului SUA este acum de 120%, ceea ce este destul de aproape de vârful pandemic de 135% în 2020. Deficitul bugetar al guvernului SUA este, de asemenea, enorm, ajungând la 5,4% din PIB-ul SUA în 2022. Aceasta este, evident, o cifră uriașă, iar economia SUA nici măcar nu a fost în recesiune anul trecut! Prin urmare, poziția fiscală a SUA este cu adevărat dezastruoasă în acest moment, așa cum este în multe țări din zona euro sau în Japonia, de exemplu. În concluzie, marea întrebare este cum va face față Trezoreria SUA, sub conducerea lui Janet Yellen, acestei datorii în perioada următoare. Cred că nivelul actual absolut și relativ al datoriei publice americane este mai degrabă nesustenabil pe termen lung, având în vedere ratele relativ ridicate ale dobânzilor Fed, cu atât mai mult cu cât multe dintre marile economii ale lumii au încetat, în ultimii ani, să își reinvestească excedentele de cont curent în special în obligațiuni guvernamentale americane și au început mai degrabă să cumpere aur fizic într-o măsură mai mare. China este un exemplu în acest sens. Prin urmare, este foarte probabil ca cererea marginală de obligațiuni guvernamentale americane să fie mult mai slabă acum decât era în urmă cu 10 sau 20 de ani, după cum se poate observa din faptul că ponderea rezervelor valutare în dolari în totalul rezervelor mondiale a scăzut constant în ultimii ani. Aceasta este una dintre manifestările "dedolarizării". A doua manifestare actuală a dedolarizării se observă în comerțul internațional în plățile internaționale, în primul rând în economiile emergente, care se îndepărtează treptat de dolar în favoarea monedelor regionale locale, în special a yuanului chinezesc.

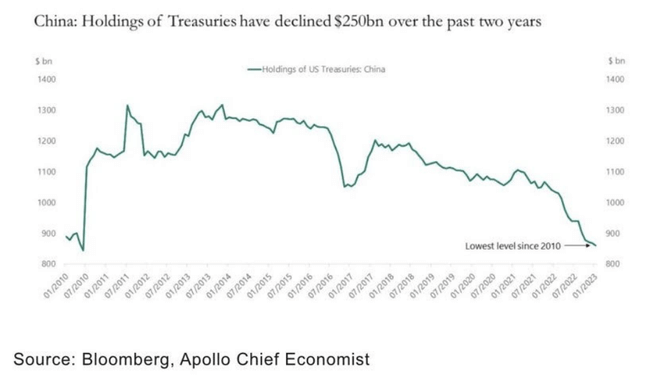

Dacă ne uităm mai atent la China în această privință, un grafic foarte interesant pe această temă a fost publicat de Torsten Slok, economist-șef al grupului de private equity Apollo. Pe grafic putem vedea evoluția volumului de obligațiuni guvernamentale americane deținute de China începând cu 2010. Vârful a fost atins în 2013, la 1.300 de miliarde de dolari. De atunci, acest volum a scăzut constant, iar acum se situează la "doar" 850 de miliarde de dolari, în scădere cu aproximativ o treime față de vârful istoric. Mai mult, acest declin pare să se fi accelerat în ultimii aproximativ doi ani.

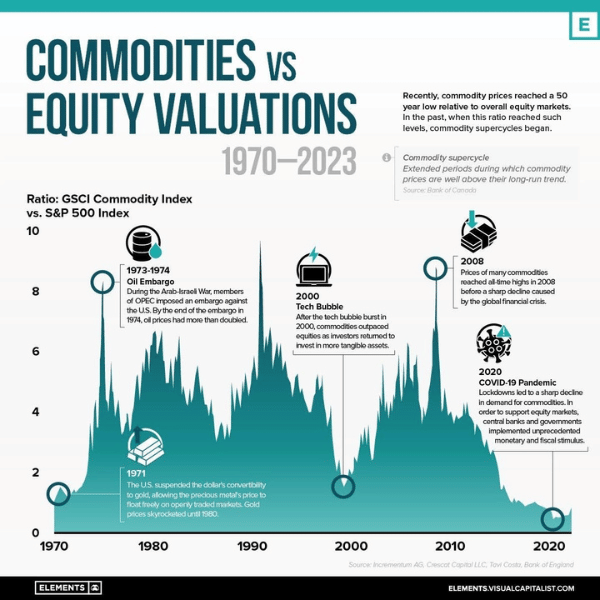

M-a interesat, de asemenea, următorul grafic al companiei austriece de investiții Incrementum AG. Acesta arată raportul dintre indicele global al materiilor prime GSCI și principalul indice bursier american, S&P 500, începând din 1970. Pe grafic se poate vedea clar că mărfurile sunt acum foarte ieftine în raport cu acțiunile (americane), ba chiar s-ar putea spune că mărfurile sunt acum cele mai ieftine din toate timpurile în raport cu acțiunile. Acestea fiind spuse, povestea globală a materiilor prime ne place de ceva timp și avem expunere la această poveste în fondurile noastre de fonduri prin intermediul Franklin Gold and Precious Metals Fund de la firma de investiții Franklin Templeton și BGF World Mining Fund de la firma de investiții BlackRock. În general, credem acum că materiile prime ar trebui să depășească în mod semnificativ performanța acțiunilor, și în primul rând a acțiunilor americane, în anii următori.

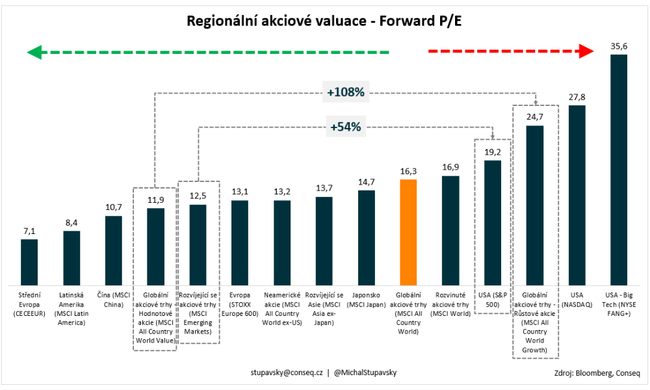

Celelalte două pariuri pe care le facem în prezent pentru acțiunile globale sunt: 1) preferăm cu tărie acțiunile de pe piețele emergente în detrimentul acțiunilor americane și 2) preferăm cu tărie acțiunile de valoare în detrimentul acțiunilor de creștere. Din nou, evaluările sunt factorul cheie care stă la baza acestor pariuri. Indicele MSCI Emerging Markets Equity Index are în prezent un P/E de 12,5 ori, iar indicele S&P 500 US Equity Index are un P/E de 19,2 ori. Acest lucru face ca acțiunile americane să fie în medie cu 54% mai scumpe decât acțiunile de pe piețele emergente, o primă de evaluare cu mult peste medie în comparație istorică. În ceea ce privește cel de-al doilea pariu pe acțiuni menționat, indicele global MSCI All Country World Value are acum un P/E de 11,9x, iar indicele global MSCI All Country World Growth are un P/E de 24,7x. Astfel, acțiunile de creștere sunt, în medie, cu 108% mai scumpe decât cele de valoare, ceea ce reprezintă, din nou, o primă de evaluare mult peste medie în comparație istorică. În general, considerăm că aceste discrepanțe de evaluare ar trebui să se reducă treptat în perioada următoare, ceea ce ar trebui să contribuie semnificativ la depășirea relativă a performanței piețelor emergente și a acțiunilor de valoare.

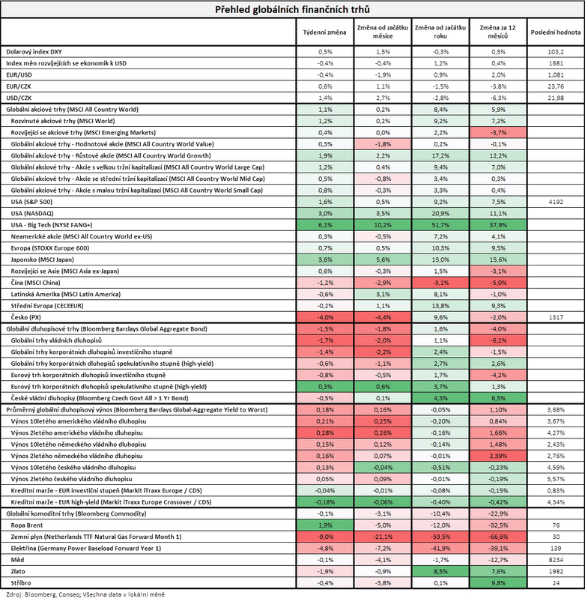

Revenind la evoluțiile de pe piețele financiare din ultima săptămână, piețele de acțiuni, măsurate prin cel mai larg indice global, MSCI All Country World, au câștigat 1,1% și, în schimb, piețele de obligațiuni, măsurate prin cel mai larg indice global, Bloomberg Barclays Global Aggregate Bond, au pierdut 1,5%.

Vă rugăm să rețineți că nu este vorba de consiliere financiară.

Cred că o mulțime de investitori de retail sunt criticați pentru că dețin numai acțiuni americane.

Personal, am 10% din aur în portofoliu și sper sincer să pierd bani din acest lucru, deoarece datoria SUA va fi o mare problemă într-o zi. În cel mai bun caz se va ajunge la o inflație mare și asta va fi foarte neplăcut, din fericire acțiunile sunt în mare parte antiinflaționiste.

Importanța diversificării geografice devine din ce în ce mai evidentă.