Problema investițiilor "micro"

Bună ziua investitorilor de aici, care este părerea dvs. despre acest subiect?

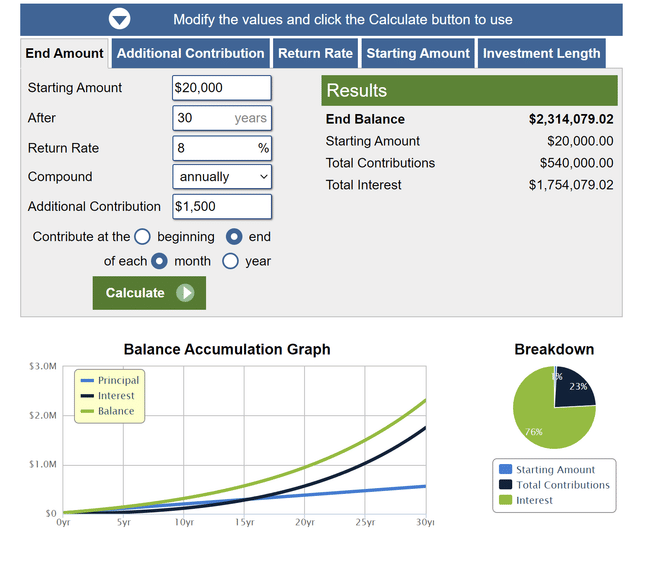

Să luăm exemplul unui cetățean ceh mediu care ar dori să investească, dar capitalul său nu este mare și vrea să pună deoparte 1000-2000 pe lună în investițiile sale. Îl trimite la SNP ETF și nu-și face griji pentru nimic, să presupunem că indicele reușește să se aprecieze destul de bine și să dea un randament de 8% într-un an. Depozitul său inițial a fost de 20.000. (Toate în CZK, calculatorul arată $, să nu ne facem griji pentru asta)

Întrebarea este dacă are sens pentru o astfel de persoană? Da, cu siguranță va obține mai mult de pe urma banilor săi decât într-un cont de economii obișnuit, etc. Dar nu ar avea sens pentru o persoană care are, să zicem, un orizont de 30 de ani liber pentru a investi, să ia această sumă relativ modestă și să petreacă 10 ani încercând să își crească veniturile pentru a investi sume mai mari? Fie prin inițierea unei afaceri, fie prin căutarea unui venit suplimentar.

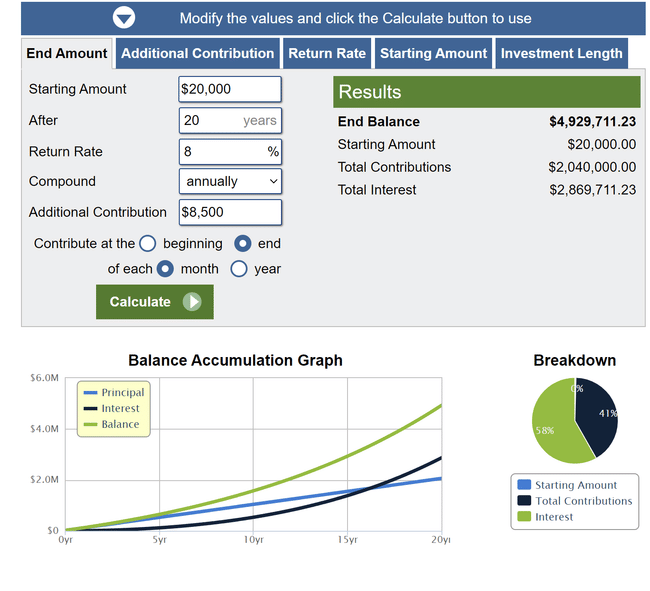

Dacă ar reuși să facă acest lucru, după acei 10 ani, planul său de investiții ar putea arăta astfel:

Unde nu cred că nici măcar cei 8.500CZK reprezintă cumva o sumă de bani uluitor de mare, dar optez pentru cifre mai conservatoare.

Randamentul său ar fi mai mult decât dublu. Care este părerea dumneavoastră în această privință? Merită să investim deloc dacă cineva ar dori să pună deoparte aceste sume mai mici? Mă gândesc la asta, deoarece aceasta este metoda pe care Radovan Vávra a promovat-o intens acum doi ani, iar eu personal cred că este bine ca o persoană obișnuită să se gândească măcar să investească pentru sume mai mici, dar nici nu pare o soluție rezonabilă. Voi ce părere aveți?

Dar aici este marea problemă - această viziune asupra investițiilor este foarte limitată. Cu toții avem venituri în creștere pe parcursul vieții noastre și, dacă nu suntem niște idioți care renunță la tot, veniturile noastre vor crește pe termen lung cu acea inflație. Acest lucru înseamnă că este capabil să pună deoparte în fiecare an ceva mai mult decât în anul precedent - ceea ce ar trebui să facă. Dacă se stabilește în acest fel, atunci rezultatul este diferit.

Același lucru este valabil și pentru volatilitate. Aceste grafice și calculatoare nu o iau deloc în considerare - este nevoie de 8% pe an de acea anumită porțiune care crește tot timpul. Dar realitatea este că acțiunile, dintre toate lucrurile, vor scădea cu 15% într-un an doar pentru a adăuga 30% în următorul. Doar că acele achiziții regulate sunt apoi volatile și prin asta și pot schimba adesea acest randament în mod semnificativ.

În ceea ce privește încercarea de a vă crește veniturile - da, este cu siguranță o idee excelentă. Cu toate acestea, principala problemă aici este că nu toată lumea poate face acest lucru. Aceste diagrame și calculatoare sunt menite să încerce să convingă și să educe Popeye-ul mediu care, pur și simplu, nu va fi niciodată bogat - că în loc să economisească într-o pernă pentru pensie (ceea ce era destul de OK în epoca etalonului aur), ar trebui să investească. Eu însumi cunosc îndeaproape realitatea sucursalelor bancare CR, iar în ceea ce privește investițiile, lipsa de încredere a oamenilor și - și aceasta este piatra de poticnire - veniturile și bugetele lor - este pur și simplu o tragedie. Chiar și cei 1.000 pe lună pentru investiții sunt un lux pentru o piață de retail de masă. Este cu atât mai nefericit faptul că consultanța bancară în materie de investiții este capabilă să grăbească chiar și pe cei de 20 de ani în fonduri în care 90% din majoritatea conservatoare sunt obligațiuni guvernamentale...

Mă gândeam doar că nu este complet exclus, trebuie doar să realizezi ce vrei. De exemplu, eu vreau să am propriul meu mic apartament. Așa că astăzi ar fi nevoie de aproximativ 10mil. Cât va fi peste 30 de ani nu știe nimeni, dar ipoteza este că practic prețul va merge cu inflația și deci va fi echivalentul celor 10mil de azi. Deci, folosind acest calculator, trebuie să setați primul depozit la 10 milioane și apoi să creșteți fiecare depozit ulterior cu rata inflației. Ar putea funcționa atunci. Ar fi nevoie de câteva verificări, scriu din capul locului. Este vreun matematician pe aici care ar putea clarifica acest lucru? Sau există undeva un calculator care să ia în calcul creșterile regulate ale depozitelor și inflația?

Bulios Black

Acest utilizator are acces la conținut exclusiv, instrumente și caracteristici ale platformei Bulios datorită abonamentului său.

Opțiunea 2 ar fi grozavă, presupunând că persoana în cauză ar putea pune în aplicare această opțiune. Nu este amuzant să-ți începi propria afacere. În republica noastră, depinde foarte mult și de faptul dacă persoana în cauză are sau nu copii. Este încă adevărat că avem, de exemplu, una dintre cele mai mari diferențe salariale din Europa (diferența de salariu dintre femeie și bărbat) și pentru femeile între 30-40 de ani să aibă un loc de muncă mai bun și mai multe venituri nu este distractiv de obținut nici măcar în zilele noastre :) așa că atunci este uneori mai ușoară și "mai sigură" opțiunea 1

Cred în continuare că acestea sunt cifre solide și va depinde, de asemenea, de toleranța la risc a individului, în cazul în care acesta are un orizont de investiții mai scurt și sume "mai mici" disponibile.

Problema pe care o am întotdeauna cu aceste perspective pe 30 de ani este că nimeni nu răspunde la întrebare. Bine, dar ce îmi va cumpăra peste 30 de ani? Chiar credeți că în 30 de ani, câteva milioane de euro vor fi suficiente pentru a asigura asistența medicală de top de care am nevoie? Deci, o educație aplicabilă oriunde în lume, de bază. Să ai propria afacere (sau cel puțin să lucrezi pe cont propriu), o continuare. Investirea banilor de trai este un lux. Deci obiectivul nu este să faci x milioane în x ani, ci să menții un venit cât mai mare posibil în mod continuu. Și de a crește continuu investiția. Așa că pentru mine, dacă ar fi să fie ceva, opțiunea 2. 👍.

Pentru mine, cu siguranță merită. Poate că întotdeauna există bani care pot fi economisiți undeva. Contribuția 540k. și 1,75 milioane în dobânzi... Cred că este un raport bun. Cu cât începi mai repede, cu atât mai bine. Desigur, viața nu se rezumă la bani și trebuie să te bucuri de ea... Trebuie să găsești un echilibru.