Haideți să analizăm împreună datele importante care generează multă atenție în rândul investitorilor. Mulți indicatori sugerează că ne aflăm în pragul unei posibile recesiuni, dar și a unei prăbușiri a pieței imobiliare. Cred că este unul dintre acele subiecte ignorate și de aceea îl vom analiza împreună astăzi. Nu uitați să îmi spuneți părerea dumneavoastră în comentarii.

Ce trec cu vederea mulți investitori?

Atunci când se uită la piața imobiliară, mulți oameni își pun întrebarea - ar putea creșterea ratelor ipotecare să provoace o prăbușire a pieței imobiliare? Potrivit Asociației Naționale a Agenților Imobiliari: semnarea recentă a contractelor marchează șase luni consecutive de scădere și este cea mai lentă din aproape un deceniu. De la o lună la alta, în aprilie s-a înregistrat o creștere a vânzărilor în așteptare în aproape toate regiunile (din SUA).

Mulți analiști și consumatori obișnuiți se întreabă dacă trebuie să se pregătească pentru o nouă criză financiară de tipul celei din 2007/2008. Având în vedere declinul recent al activității economice reale și creșterea ratelor ipotecare, este ușor de înțeles de ce există un sentiment de teamă în aer.

În primul rând, este important să ne amintim că inflația actuală a fost cauzată de factori de împingere și de atracție sintetică. Acesta din urmă se referă la expansiunea sintetică a economiei, iar primul se referă la blocajele pandemice care au redus eficiența producției industriale. Ca urmare, am văzut cum piața imobiliară a luat avânt, deoarece mulți cumpărători au profitat de ratele mai mici ale dobânzilor ipotecare.

În acest context, economia a stagnat, cu o rată a inflației de peste 8%. Astfel, factorii de decizie politică sunt nevoiți să trimită economia americană într-o încetinire intermitentă pentru a stabiliza nivelul prețurilor. De fapt, diferența dintre curbele de randament ale titlurilor de trezorerie pe termen lung și pe termen scurt sugerează că ratele dobânzilor vor trebui să se relaxeze pe termen mediu pentru ca activitatea economică să revină la normal.

Factori specifici în domeniul imobiliar

Se preconizează că ratele la creditele ipotecare pe 30 de ani ar putea ajunge la 6,2% în primul trimestru al anului viitor, ceea ce, având în vedere elasticitatea prețurilor, ar putea frâna semnificativ achizițiile. În plus, rata de angajare financiară a gospodăriilor din SUA a ajuns la 14%, ceea ce le oferă consumatorilor o marjă de manevră mai mică pentru a se îndatora în vederea finanțării achizițiilor de locuințe.

În plus, există mai mulți indicatori-cheie care constituie un motiv de îngrijorare. De exemplu, Asociația Națională a Agenților Imobiliari raportează că prețurile de vânzare a locuințelor în așteptare au scăzut cu 3,9% în aprilie, ajungând la cel mai scăzut nivel din ultimii doi ani. Acest lucru este interesant, deoarece vânzările în așteptare sunt un indicator principal al sănătății pieței imobiliare. În plus, alți indicatori principali, cum ar fi autorizațiile de construcție (în scădere cu 3% în aprilie) și vânzările de locuințe noi (în scădere cu 20%), au, de asemenea, rezultate slabe.

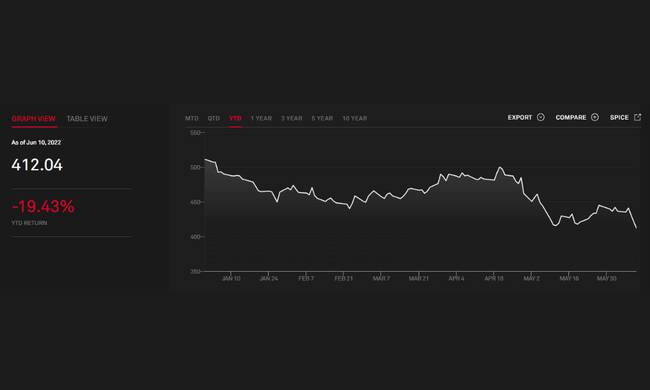

Indicele Dow Jones Equity REIT Total Return

În cele din urmă, merită urmărite activele imobiliare tranzacționate la bursă. Indicele Dow Jones Equity REIT Total Return Index (REIT.IND) a scăzut cu peste 19% în ultimele șase luni, ceea ce indică faptul că investitorii se așteaptă ca evaluările proprietăților cu destinație mixtă să scadă. Prețurile marcate ale activelor reprezintă un indicator solid al evaluărilor viitoare ale activelor pe piețele private. Prin urmare, traiectoria descendentă a indicelui ar trebui să fie un motiv de îngrijorare. Dar va semnala aceasta o prăbușire a pieței imobiliare?

- Ce părere aveți despre acest lucru?

- Ne aflăm la începutul unei prăbușiri a pieței imobiliare?

Pentru mai multe date, informații și subiecte de discuție interesante, nu uitați să ne urmăriți în grupul nostru de Facebook: https://www.facebook.com/groups/bulios.club.czsk/