Waste Management dovedește încă o dată că modelul său defensiv poate genera rezultate remarcabile chiar și într-o economie imprevizibilă. Trimestrul al treilea aduce venituri și fluxuri de numerar record, în ciuda scăderii prețurilor materialelor reciclabile. Afacerea de bază – colectarea și depozitarea deșeurilor – rămâne extrem de profitabilă, iar investițiile masive în reciclare și gaz natural regenerabil dau roade.

Extinderea către segmentul deșeurilor medicale prin WM Healthcare Solutions lărgește piața adresabilă și deschide noi surse de venit. Povestea companiei devine tot mai clar una despre echilibrul dintre stabilitate și inovație verde – un exemplu de transformare a unei industrii tradiționale într-un pilon al economiei circulare.

Cum a fost ultimul trimestru?

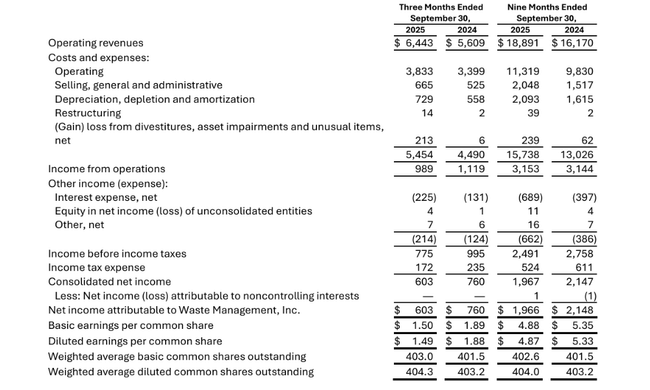

În al treilea trimestru al anului 2025 $WMa atins venituri de 6,44 miliarde de dolari, o creștere de la an la an de aproximativ cincisprezece procente. Majoritatea este încă formată din așa-numita afacere moștenită - adică colectarea tradițională, depozitarea deșeurilor și reciclarea - care a crescut la 5,8 miliarde de dolari. Restul a fost reprezentat de noua divizie de deșeuri medicale a WM Healthcare Solutions, care a adăugat încă aproximativ 0,6 miliarde.

Profitabilitatea s-a menținut la un nivel foarte solid. EBITDA operațională a fost de aproximativ 1,72 miliarde de dolari, aproximativ 1,97 miliarde de dolari pe o bază ajustată. Acest lucru echivalează cu o marjă ajustată de peste 30 %, în condițiile în care activitățile tradiționale reprezintă aproximativ 32 % pe o bază ajustată. Chiar mai atractivă este activitatea de bază - colectarea și eliminarea deșeurilor - unde marja EBITDA ajustată a ajuns la aproximativ 38%, demonstrând puterea puternică de stabilire a prețurilor și eficiența operațională de care dispune compania în acest segment.

Segmentul asistenței medicale este mai slab din punct de vedere al marjelor până în prezent, dar este în creștere. WM Healthcare Solutions a înregistrat vânzări de aproximativ 628 de milioane de dolari și EBITDA de aproximativ 89 de milioane de dolari în trimestru, iar pe o bază ajustată, 110 milioane de dolari, o marjă mai mică, dar care se îmbunătățește treptat. Conducerea spune în mod deschis că există lucrări de integrare și optimizare în curs de desfășurare, astfel încât cifrele actuale sunt mai mult podea decât plafon.

Din perspectiva costurilor, putem observa o schimbare în direcția corectă. În activitățile tradiționale, cheltuielile de exploatare ajustate au scăzut în raport cu veniturile cu aproximativ 1,6 puncte procentuale. O mai bună retenție a șoferilor, o renunțare la contractele municipale cu marje reduse și o utilizare mai mare a serviciilor de depozitare a deșeurilor și de transport industrial sunt de ajutor. Costurile SG&A din divizia tradițională rămân disciplinate la aproximativ nouă procente din venituri, un nivel foarte rezonabil pentru o astfel de activitate cu utilizare intensivă a capitalului.

În ceea ce privește profitul net, compania este în scădere de la an la an, profitul raportat scăzând la aproximativ 603 milioane de dolari față de 760 milioane de dolari în urmă cu un an. Însă, după ajustarea elementelor excepționale, situația este inversă: venitul net ajustat a crescut la aproximativ 801 milioane de dolari, iar câștigul ajustat pe acțiune a crescut de la 1,96 la 1,98 dolari.

Comentariul conducerii

Comentând rezultatele, directorul general Jim Fish a subliniat trei factori-cheie: disciplina în creștere, optimizarea costurilor și extinderea operațiunilor durabile. Colectarea și depozitarea deșeurilor, a spus el, traversează o "perioadă cu marje record", ceea ce este evident în cifre - marjele din acest segment sunt istoric foarte ridicate, în ciuda prețurilor mai slabe pentru materialele reciclate.

În același timp, conducerea notează că segmentele de reciclare și energie au reușit, de asemenea, să crească EBITDA operațional de la an la an, în ciuda unei scăderi de aproximativ o treime a prețurilor materiilor prime. Acesta este un rezultat direct al investițiilor masive în automatizarea sortării și în producția de gaze naturale regenerabile din deșeuri. Cu alte cuvinte, întreprinderea poate extrage acum mai multă valoare dintr-o tonă de deșeuri decât o făcea înainte.

În prezent, WM Healthcare Solutions se află mai mult în faza de investiții - integrând oameni, procese și IT în 16 zone geografice. Conducerea subliniază însă că dorește să fie selectivă în abordarea clienților și face presiuni pentru longevitatea contractelor pe termen lung, nu pentru volume rapide cu orice preț. Pe termen scurt, aceasta înseamnă, de asemenea, creșteri de prețuri amânate pentru unii clienți, dar, pe termen lung, o mai mare stabilitate a veniturilor.

Din perspectiva fluxului de numerar, conducerea rămâne foarte încrezătoare. În primele nouă luni ale anului, compania a generat un flux de numerar operațional de peste 4,3 miliarde de dolari, în creștere cu aproximativ 12 % față de anul trecut, iar fluxul de numerar liber de aproximativ 2,1 miliarde de dolari a crescut și mai rapid. În același timp, compania a redus în mod constant datoriile și se îndreaptă spre o rată de îndatorare țintă de 2,5-3,0× EBITDA până la mijlocul anului 2026.

Perspective

Pentru 2025, WM confirmă că vizează o EBITDA operațională ajustată în intervalul de aproximativ 7,5 - 7,6 miliarde de dolari. Aceasta ar implica o creștere anuală suplimentară și o marjă EBITDA de aproximativ 29,5 % până la puțin peste 30 %, cu limita superioară a intervalului ușor ridicată de către companie. Fluxul de numerar liber ar trebui să se situeze între 2,8 și 2,9 miliarde de dolari, chiar și după luarea în considerare a faptului că societatea trece treptat de la faza de investiții la faza de "recoltare" pentru proiectele sale durabile.

La nivelul veniturilor, conducerea este mai prudentă. Veniturile pentru întregul an sunt acum estimate la aproximativ 25,3 miliarde de dolari, mai aproape de limita inferioară a intervalului inițial. Cu toate acestea, din punct de vedere structural, perspectivele rămân pozitive. Activitatea de bază are încă loc pentru o creștere moderată, determinată de preț, de creșterea moderată a volumului și de eficiență. Energia durabilă și reciclarea adaugă o creștere procentuală mai mare, deși de la o bază mai mică, iar deșeurile medicale își extind oferta de servicii pentru clienți. Împreună, aceste trei direcții ar trebui să mențină WM într-un mod stabil de creștere a veniturilor și a fluxului de numerar liber pe termen lung.

Rezultate pe termen lung

O privire asupra ultimilor patru ani arată un profil de creștere extrem de consistent. Veniturile WM au crescut de la aproximativ 17,9 miliarde de dolari în 2021 la 22,1 miliarde de dolari în 2024. Deși rata de creștere a fluctuat ușor - de la aproximativ zece procente imediat după covide la trei până la opt procente în anii următori - direcția este clară: o extindere constantă a activității într-un sector relativ nepretențios, dar reglementat.

Și mai interesantă este evoluția rentabilității. Profitul brut a crescut de la aproximativ 6,8 miliarde în 2021 la 8,7 miliarde în 2024, crescând mai rapid decât vânzările singure. Aceasta înseamnă că societatea fie stabilește prețuri mai bune pentru servicii, fie câștigă eficiență operațională - și probabil ambele. Între timp, costul producției vândute crește, dar mai lent decât ar fi în concordanță cu creșterea volumului pur - și într-un mediu în care salariile, combustibilul și întreținerea echipamentelor cresc pe termen lung.

La nivelul profitului din exploatare, povestea se repetă. Profitul operațional a crescut de la puțin sub trei miliarde de dolari în 2021 la peste patru miliarde în 2024. EBITDA a crescut de la aproximativ 5 miliarde la aproximativ 6,4 miliarde. Acest lucru înseamnă nu numai capacitatea de a crește, ci, mai important, capacitatea de a crește profitabil, ceea ce cu siguranță nu este un dat într-o industrie cu utilizare intensivă a capitalului, care necesită investiții constante în flote, depozite de deșeuri, linii de reciclare și acum instalații energetice.

Venitul net a crescut de la aproximativ 1,8 miliarde de dolari la 2,7 miliarde de dolari în aceeași perioadă, iar profitul pe acțiune de la aproximativ 4,3 dolari la 6,8 dolari. În același timp, compania reduce treptat numărul de acțiuni în circulație, astfel încât creșterea EPS este încă puțin mai rapidă decât creșterea generală a câștigurilor. Astfel, WM este capabilă să combine creșterea afacerii, extinderea marjei, dividende stabile și o răscumpărare pe deasupra, ceea ce reprezintă un mix foarte atractiv pentru investitorii pe termen lung.

Ceea ce este de asemenea interesant este că WM oferă aceste cifre de-a lungul unui ciclu. Chiar și în anii în care economia a încetinit și unele volume industriale sau prețurile materiilor prime reciclate au scăzut, compania a fost capabilă să mențină creșterea veniturilor și profitabilitatea. Deșeurile sunt pur și simplu generate în vremuri bune și rele, iar WM a reușit să adauge din ce în ce mai multe straturi tehnologice și durabile la această natură "plictisitoare" a activității, crescând valoarea fiecărei tone care trece prin sistem.

Structura acționariatului

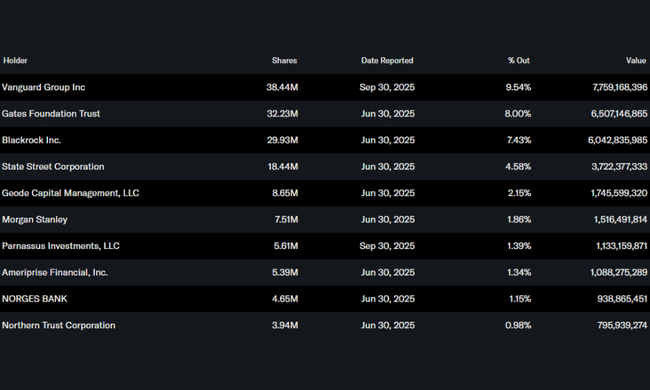

WM este o "favorită instituțională" tipică. Doar aproximativ un sfert de procent din acțiuni se află în mâinile inițiaților, în timp ce instituția deține aproximativ 85% din toate acțiunile și din flotantul liber. Ca urmare, titlul este un element fix în marile portofolii indexate și gestionate activ, contribuind la lichiditate și asigurând în același timp o bază relativ stabilă de acționari.

Cel mai mare acționar este Vanguard Group, cu o participație de aproximativ 9,5 %. Gates Foundation Trust deține, de asemenea, o poziție puternică, cu aproximativ opt procente, ceea ce reprezintă un semnal interesant în ceea ce privește sustenabilitatea percepută și natura pe termen lung a activității. Printre alți deținători importanți se numără BlackRock, cu aproximativ 7,5 %, și State Street, cu puțin sub 5 %. În total, WM este deținută de peste două mii și jumătate de investitori instituționali.

Această structură a acționariatului înseamnă că managementul este supus unei examinări constante din partea investitorilor pe termen lung, adesea conservatori, care pun accentul pe un flux de numerar stabil, pe un grad rezonabil de îndatorare, pe disciplină în ceea ce privește cheltuielile de capital și pe o politică de dividende consecventă. Acest lucru se potrivește bine cu modul în care funcționează de fapt activitatea WM.

Noutăți

- Lansarea a patru noi proiecte de creștere: două instalații de gaze naturale regenerabile în Texas și California și două proiecte de reciclare (o fabrică nouă în Texas și o instalație de automatizare în California).

- În total, 10 din cele 20 de proiecte RNG planificate inițial și 31 din cele 39 de proiecte de reciclare sunt deja în funcțiune, ceea ce înseamnă că valul de investiții va trece treptat în faza de "recoltare" a marjelor mai mari.

- Integrarea continuă a WM Healthcare Solutions în 16 zone geografice, inclusiv alinierea proceselor de vânzări și back-office și alinierea prețurilor.

- Îmbunătățirea gradului de îndatorare prin creșterea EBITDA și rambursarea datoriilor; compania vizează un grad de îndatorare de 2,5-3,0x EBITDA la mijlocul anului 2026.

- Confirmarea orientărilor pentru întregul an privind EBITDA ajustată și fluxul de numerar disponibil, în ciuda prețurilor mai scăzute ale materiilor prime reciclabile și a creșterii mai lente a segmentului de asistență medicală.

Așteptările analiștilor

WM a fost mult timp privită ca un titlu de creștere defensivă - nu este o companie "rachetă", ci una la care piața se așteaptă de obicei la o combinație de creștere moderată a veniturilor și de marje stabile sau în creștere moderată, susținută de un flux de numerar liber previzibil. Trimestrul al treilea a întărit mai degrabă această percepție - activitatea de bază nu a dezamăgit prin performanța sa, iar segmentele sustenabile au arătat că pot crește chiar și într-un mediu cu prețuri nefavorabile ale materiilor prime.

Prin urmare, analiștii se concentrează de obicei pe trei întrebări legate de WM: cât de repede vor crește fluxurile de numerar în următorii ani, care va fi rentabilitatea capitalului pentru proiectele durabile de mari dimensiuni și cât de ușor va fi integrată și profitabilă WM Healthcare Solutions. În cazul în care compania își îndeplinește propriile orientări privind o marjă EBITDA de aproximativ treizeci la sută și un flux de numerar liber de aproape trei miliarde de dolari pe an, aceasta ar trebui să își apere cu ușurință locul printre pozițiile "de bază" pe termen lung din portofoliile marilor investitori.