Salutare, aș dori să atrag din nou atenția asupra uneia dintre companiile care este, pe hârtie, extrem de subevaluate, despre care am vorbit și în trecut, și anume Supermicro. Personal am vândut-o la 55$ și intenționez să reîncep să construiesc o poziție în decembrie la nivelurile actuale de circa 30–35$.

Este vorba despre principalul producător de soluții de servere pentru NVIDIA, AMD și alții, care, datorită sistemului lor de răcire brevetat, oferă un produs absolut de top. Analiza o poate face fiecare singur, dar aș dori să subliniez câteva aspecte importante.

În privința companiei domnește în prezent un sentiment destul de negativ, în special din cauza greșelilor conducerii. De exemplu, cu ani în urmă au fost temporar excluși de la bursă din cauza eșecurilor contabile, marketingul este foarte slab, creează așteptări prea mari pentru rezultatele trimestriale și apoi nu le livrează etc. Sentimentul negativ este susținut de mult timp de un volum uriaș de poziții short (în 2024 cred că a fost cea mai short-uită acțiune în general) și în același timp traderii, instituțiile și acționarii s-au obișnuit atât de mult cu volatilitatea extremă încât, în fond, o așteaptă și își adaptează comportamentul în consecință. Iar compania, în loc să inițieze răscumpărări masive și să lanseze o campanie pentru restabilirea încrederii, stă pasivă și probabil așteaptă să se rezolve singur... sau nu știu cum își închipuie. :-) Și da, după tonul meu probabil înțelegeți că acesta este, într-adevăr, un element care mă deranjează la companie și, din punctul meu de vedere, reprezintă cel mai mare risc.

Totuși, acum trecem la partea pozitivă, și anume evaluarea.

Înțeleg perfect că o companie cu o conducere care pur și simplu dă greș în anumite privințe nu este o investiție foarte atractivă. Dar, pentru mine personal, asta nu explică în mod suficient cifrele atât de scăzute și izbitoare ale evaluării. M-aș gândi aproape că e în mare parte vorba despre o anumită manipulare instituțională, dat fiind că ponderea totală a proprietății instituționale depășește cu mult 50%.

Ce știm:

- SMCI este un partener absolut esențial pentru jucătorii principali în domeniul AI (NVIDIA, AMD,...) în special pentru soluții de server, având un sistem brevetat care în prezent este de top și depășește concurența

- Cererea pentru centre de date și, în general, pentru infrastructura tehnologică crește foarte puternic

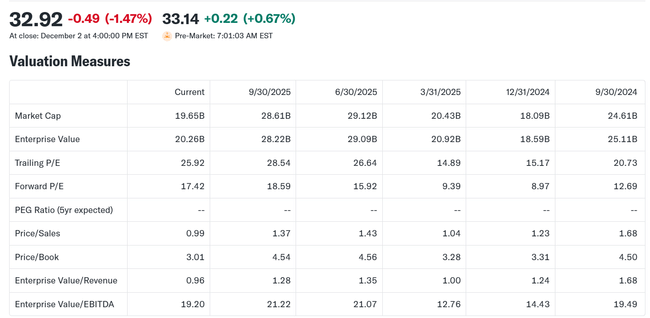

- !!!!!! SMCI are în prezent P/S sub 1 !!!!!!, adică pentru fiecare dolar investit compania generează venituri care depășesc 1 dolar (mai mult decât aportul). Ca referință, de ex. NVIDIA are P/S 24 și Palantir 110.

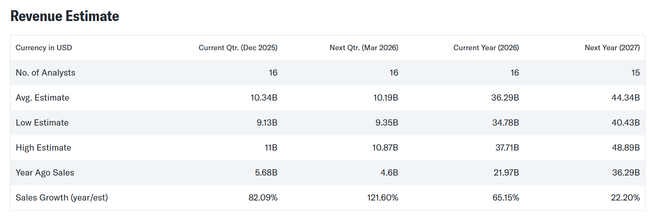

- !!!!!! Împreună cu evaluarea extrem de scăzută se așteaptă o creștere a veniturilor de zeci până la sute de procente !!!!!!

- Și chiar dacă te uiți nu la venituri, ci la profitul propriu-zis, forward P/E de 17 e o adevărată bombă

Dacă cineva găsește o companie profitabilă cu o evaluare atât de scăzută (P/S sub 1!), care are în prezent un rol absolut esențial pe piață, colaborează cu giganți tehnologici de top și are o creștere a veniturilor estimată la 121% YOY în 2026, anunțați-mă, pentru că eu nu văd nicio alta asemănătoare nicăieri. :-)

Înțeleg că investitorii pot avea probleme cu managementul, dar cred că asta nu justifică o subevaluare atât de mare.

După cum spun, prețul acțiunii este foarte volatil și sentimentul negativ, dar cred că asta se poate schimba într-o zi, dacă compania livrează cu adevărat și conducerea începe să se comporte față de acționarii săi cum se cuvine.

Cam atât din reflecțiile mele. :-) O zi bună.

Nu urmăresc prea mult compania, dar după ce ai scris pare interesant. Există niște riscuri, dar cel puțin o voi adăuga în lista mea de urmărire.

Nu este partenerul principal/generalis sau producătorul soluțiilor AMD sau NVIDIA, nici măcar un partener minoritar. Are o concurență puternică pe piață. De fapt, istoric se vindea majoritar pe platforma Intel, care în domeniul virtualizării x86 a fost până nu demult cu mult înainte. Are o cotă globală ridicată, pentru că este un brand de servere "low cost" și îl cumpără în principal companii care oferă clouduri publice și care nu au capacitatea pentru soluții proprii bazate pe Open Computing System. Supermicro le poate oferi un preț mai bun decât concurența. Trebuie să înțelegem că Supermicro este o firmă care se ocupă cu asamblarea serverelor — un fel de Compaq mai mare și mai organizat. Mi se pare că supraevaluezi puțin această firmă. Are, de asemenea, o divizie de networking care nu are prea mult succes. Ce trebuie avut în vedere este că potențialul de creștere poate fi semnificativ mai mic decât al actualilor câștigători în cursa AI $AMD, $NVDA, $MU.