De ce modelul Costco rămâne rezistent

Rezultatele din primul trimestru fiscal confirmă că Costco funcționează după reguli diferite față de mare parte din retail. Într-un context în care consumatorii sunt mai atenți la prețuri, compania beneficiază de un model bazat pe volum și pe loialitatea membrilor, nu pe discounturi agresive.

Pentru investitori, mesajul este clar. Creșterea nu este spectaculoasă, dar este constantă și susținută de fluxuri de numerar solide. Costco demonstrează că stabilitatea operațională poate fi un avantaj competitiv într-un sector adesea expus volatilității cererii.

Cum a fost ultimul trimestru?

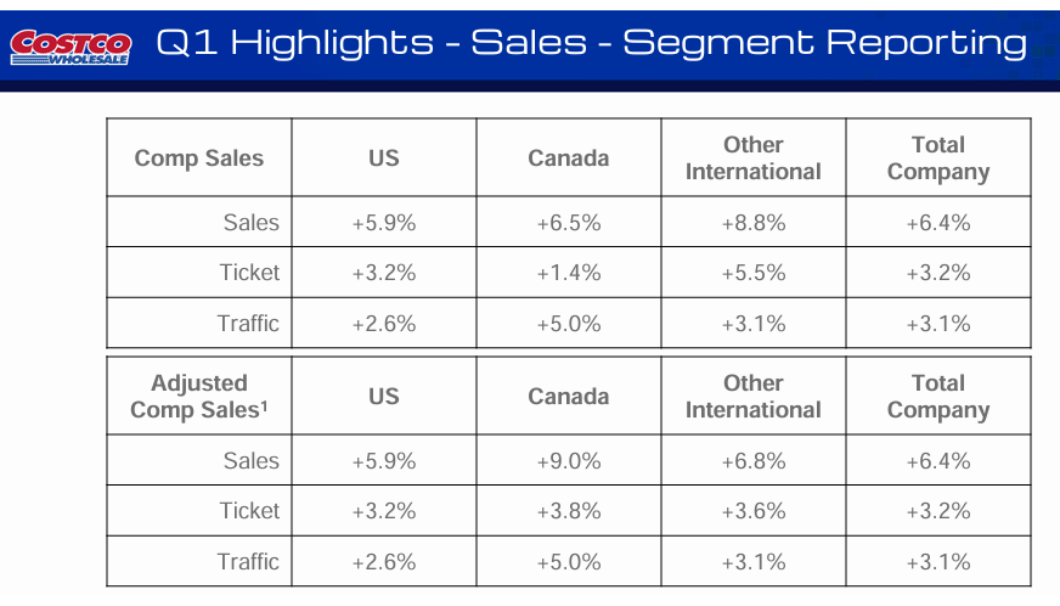

Costco $COST a crescut veniturile totale la aproximativ 67,3 miliarde de dolari în primul trimestru fiscal din 2026, numai vânzările de mărfuri crescând cu puțin peste 8%. Creșterea a fost determinată în principal de creșterea traficului și de creșterea solidă a vânzărilor comparabile în toate regiunile. Un alt semnal pozitiv a fost creșterea foarte puternică a vânzărilor susținute digital, care au crescut semnificativ mai rapid decât magazinele de cărămidă și mortar.

Taxele de membru și-au reafirmat rolul de element-cheie de stabilizare a activității. Veniturile din cotizații au crescut de la an la an și rămân extrem de profitabile, permițând Costco să mențină prețuri scăzute la mărfuri, generând în același timp un profit operațional stabil. Acest model a reprezentat avantajul competitiv pe termen lung al companiei.

Venitul net în trimestru a fost de aproximativ 2,0 miliarde de dolari, iar câștigul pe acțiune a crescut la 4,50 dolari. Rezultatele au fost parțial afectate de un beneficiu fiscal legat de compensarea angajaților pe bază de acțiuni, dar chiar și după ajustarea acestui fapt, performanța rămâne foarte solidă. Profitul operațional a crescut într-un ritm în concordanță cu creșterea vânzărilor, confirmând faptul că Costco gestionează costurile chiar dacă își extinde rețeaua de magazine.

Comentariile conducerii

Comentariiledirectorului general Ron Vachris au evidențiat comportamentul constant al clienților și accentul continuu pus pe valoarea membrilor. Potrivit conducerii, Costco beneficiază de preferința consumatorilor pentru comercianții cu amănuntul cu politici clare de stabilire a prețurilor și mărci de încredere într-o perioadă de incertitudine crescută. De asemenea, s-a remarcat faptul că societatea nu vede o deteriorare semnificativă a comportamentului clienților, chiar și în categoriile discreționare.

Conducerea a confirmat, de asemenea, că continuă să deschidă noi depozite într-un mod controlat și să investească în logistica și infrastructura digitală. Scopul nu este de a maximiza profitul pe termen scurt, ci de a consolida relația pe termen lung cu membrii și de a îmbunătăți eficiența operațională.

Perspective

Costco nu oferă o perspectivă trimestrială detaliată, dar comentariile conducerii sugerează un optimism prudent. Compania se așteaptă la o creștere solidă și continuă a veniturilor, determinată de o combinație de magazine noi, vânzări comparabile constante și creșterea bazei de membri. Cererea consumatorilor și inflația costurilor, în special în ceea ce privește salariile și transportul, rămân principalele motoare.

Din perspectiva investitorilor, va fi important de urmărit dacă Costco își poate menține rata de creștere a numărului de membri și dacă vânzările digitale rămân o completare puternică a modelului tradițional de depozit.

Rezultate pe termen lung

Performanța pe termen lung a Costco arată o tendință clară de creștere. Veniturile au crescut constant în ultimii câțiva ani, iar compania a reușit să se dezvolte chiar și în perioadele în care industria de retail s-a confruntat cu presiuni semnificative. Rata de creștere nu este extremă, dar este foarte constantă, ceea ce este esențial pentru o societate de această dimensiune.

Profitul operațional și profitul înainte de impozitare au crescut pe termen lung, ceea ce sugerează că Costco își poate extinde modelul fără a afecta semnificativ eficiența. Profitul net a crescut, de asemenea, treptat, deși rata de creștere fluctuează în funcție de factorii de cost și de efectele fiscale. Este important de reținut faptul că societatea menține o capacitate puternică de a genera numerar.

Din perspectiva datoriilor, Costco rămâne foarte conservatoare. Datoria este relativ scăzută în raport cu dimensiunea companiei și este bine acoperită de fluxul de numerar operațional. Astfel, bilanțul oferă spațiu suficient pentru continuarea expansiunii, investiții în depozite și creșterea potențială a randamentelor pentru acționari.

Noutăți

Costco a continuat să își extindă rețeaua de depozite și să își consolideze canalele de vânzări online în ultima perioadă. În același timp, marca privată de lungă durată Kirkland a companiei rămâne unul dintre instrumentele sale principale de menținere a loialității membrilor și de diferențiere față de concurenți. Expansiunea internațională a jucat, de asemenea, un rol semnificativ, în special în Asia și Europa, unde Costco își sporește treptat prezența.

Structura acționariatului

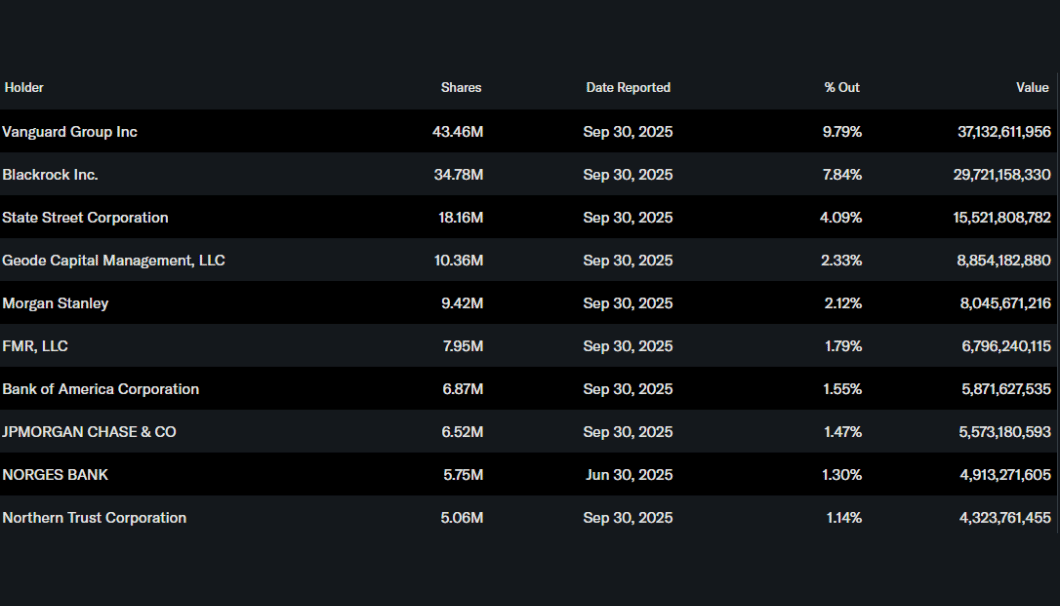

Structura acționariatului Costco este predominant instituțională. Aproximativ 72% din acțiuni sunt deținute de investitori instituționali, dominați de Vanguard Group, BlackRock, State Street și Geode Capital. Proporția persoanelor care au acces la informații privilegiate este foarte scăzută, ceea ce este obișnuit pentru o societate bine stabilită, cu o bază largă de acționari. Structura acționariatului sugerează o încredere puternică în capital pe termen lung.

Așteptările analiștilor

Analiștii consideră Costco drept un titlu defensiv de calitate, cu o creștere stabilă pe termen lung. Evaluarea acțiunilor a fost în mod tradițional mai mare decât cea a majorității concurenților din retail, reflectând încrederea în modelul de afaceri, fluxul de numerar stabil și marca puternică. Capacitatea companiei de a susține creșterea numărului de membri și de a gestiona presiunile asupra costurilor fără a perturba prețurile rămâne o temă cheie în următoarele câteva trimestre.

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK BLACK

BLACK