La finalul lui 2025, 3M se afla într-o etapă critică a transformării sale. După ani de presiuni structurale, accentul s-a mutat de la simpla stabilizare la capacitatea companiei de a genera performanță operațională durabilă.

Rezultatele din trimestrul al patrulea indică un progres clar. Creșterea profitului și revenirea marjelor sugerează că măsurile de restructurare încep să producă efecte concrete. Pentru investitori, miza este dacă această tendință poate fi menținută într-un context macroeconomic mai dificil.

Cum a fost ultimul trimestru?

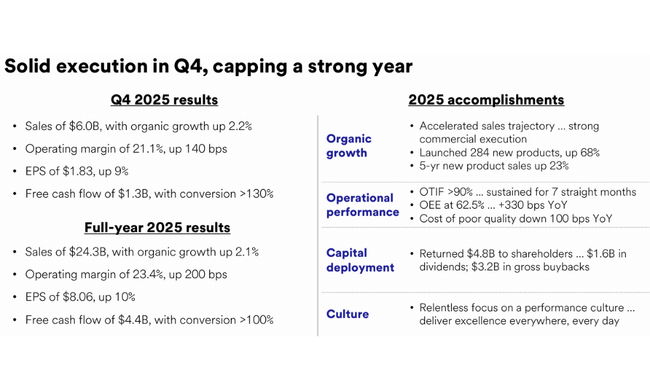

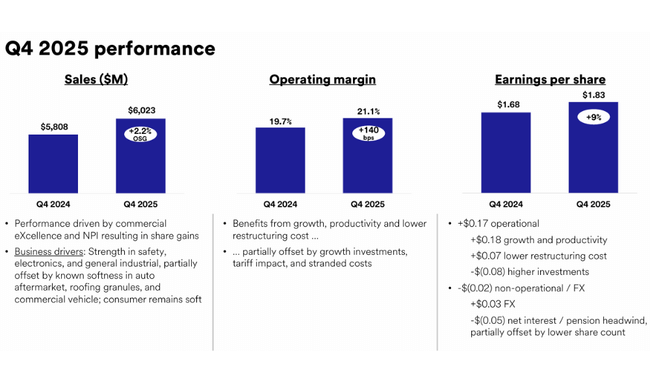

În trimestrul al patrulea din 2025, 3M $MMM a raportat o performanță operațională solidă, care la prima vedere ascunde o diferență semnificativă între cifrele GAAP și cele ajustate, însă metrica ajustată este cea care ilustrează mai bine adevărata stare a afacerii. Veniturile GAAP au fost de 6,1 miliarde de dolari, ceea ce a reprezentat o creștere anuală de 2,1%, în timp ce veniturile ajustate au fost de 6,0 miliarde de dolari și, atunci când au fost ajustate pentru produsele PFAS, au generat o creștere organică de 2,2%. Acest lucru este deosebit de important în contextul unei macroindustrii din ce în ce mai slabe, unde 3M a reușit să crească mai rapid decât piața.

Schimbarea fundamentală a fost în structura marjelor. În timp ce marja operațională GAAP a scăzut la 13,0% din cauza elementelor excepționale, marja operațională ajustată a crescut la 21,1%, o îmbunătățire de 140 de puncte de bază de la an la an. Această schimbare confirmă revenirea efectului de levier operațional - o combinație între controlul disciplinat al costurilor, executarea prețurilor și îmbunătățirea mixului de produse.

Câștigurile pe acțiune au arătat aceeași poveste. GAAP EPS a fost de 1,07 $, în scădere cu 20% față de anul precedent, dar EPS ajustat a fost de 1,83 $, în creștere cu 9% față de anul precedent. Acest lucru arată clar că activitatea de bază generează profituri în creștere, în timp ce presiunea provine în principal din costurile unice și de transformare.

Fluxul de numerar a fost, de asemenea, un punct forte în acest trimestru. Fluxul de numerar operațional a fost de 1,6 miliarde de dolari, iar fluxul de numerar liber ajustat a fost de 1,3 miliarde de dolari, permițând 3M să returneze aproximativ 0,9 miliarde de dolari acționarilor prin dividende și răscumpărări. Combinația dintre profitabilitatea în creștere și fluxul de numerar solid confirmă faptul că transformarea nu este doar un exercițiu contabil, ci are un impact real asupra stabilității financiare a companiei.

Comentariul directorului general

Bill Brown a identificat anul 2025 drept un an-cheie pentru "construirea fundațiilor", punând bazele unei creșteri durabile pe termen lung. În comentariile sale, acesta a subliniat în mod repetat faptul că 3M a reușit să crească peste nivelul macroeconomic, să îmbunătățească semnificativ marjele și să obțină o conversie solidă a numerarului, exact parametrii care au reprezentat punctul slab al companiei în ultimii ani.

Din punct de vedere strategic, Brown orientează 3M către domenii cu o dinamică structurală mai mare, cum ar fi centrele de date, electrificarea și infrastructura energetică, inclusiv energia nucleară. În același timp, el pune accentul pe accelerarea inovării, a execuției comerciale și a disciplinei operaționale, care începe deja să se traducă prin îmbunătățirea marjelor. Retorica sa pentru 2026 este încrezătoare, dar susținută de îmbunătățiri operaționale concrete, nu doar de redresare ciclică.

Perspective pentru 2026

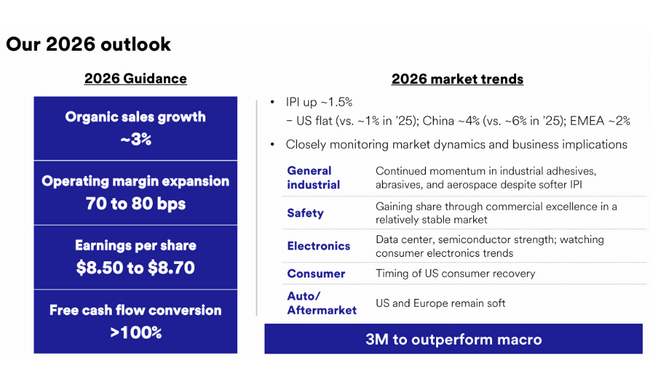

Perspectiva pentru 2026 este unul dintre cele mai puternice puncte din întregul raport. Conducerea se așteaptă la o creștere ajustată a veniturilor de aproximativ 4%, cu o creștere organică de aproximativ 3%, ceea ce implică o capacitate continuă de a crește mai rapid decât mediul industrial mai larg.

Continuarea expansiunii marjei este un element cheie. Marja operațională ajustată ar trebui să crească cu 70 până la 80 de puncte de bază, confirmând revenirea continuă a efectului de levier operațional. Câștigurile ajustate pe acțiune sunt preconizate în intervalul 8,50 - 8,70 USD, ceea ce reprezintă o creștere suplimentară de la an la an, pornind de la o bază deja puternică în 2025.

Din perspectiva numerarului, 3M se așteaptă ca fluxul de numerar operațional ajustat să se situeze între 5,6 și 5,8 miliarde de dolari și să fie convertit în proporție de peste 100% în flux de numerar liber. Acest lucru creează spațiu atât pentru returnarea continuă a capitalului către acționari, cât și pentru investiții în domenii de creștere fără a crește riscul financiar.

Rezultate pe termen lung și evoluții structurale

O perspectivă pe termen lung a rezultatelor 3M arată că perioada 2022-2024 a fost o perioadă de volatilitate și curățare semnificative. Veniturile au scăzut de la niveluri de peste 35 de miliarde de dolari în 2021 la aproximativ 24,6 miliarde de dolari în 2024, cu 2023 puternic afectat de restructurare, rezerve legale și deprecieri extraordinare. Rezultatul a fost chiar o pierdere profundă și un EPS negativ.

Cu toate acestea, 2024 și mai ales 2025 reprezintă un punct de cotitură clar. Profitul operațional a crescut cu mai mult de 20% în 2024, iar venitul net a revenit la peste 4 miliarde de dolari. EPS a urcat la 7,58 dolari, marcând o creștere de peste 160% de la an la an, iar EBITDA a revenit la peste 7 miliarde de dolari. Această redresare nu a fost determinată de un ciclu unic, ci de o combinație între o bază de costuri mai mică, un portofoliu stabilizat și o mai bună disciplină în materie de prețuri.

Pe termen lung, cheia este că 3M a redus semnificativ volatilitatea costurilor de operare, a stabilizat marjele și și-a restabilit capacitatea de a genera EBIT și EBITDA constante. Acest lucru pregătește terenul pentru ca societatea să revină la o creștere treptată a veniturilor în anii următori, fără a depinde de o inginerie financiară agresivă.

Structura acționariatului

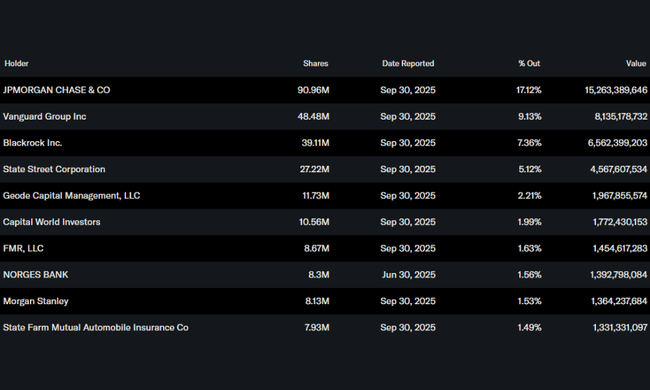

Structura acționariatului rămâne puternic instituțională, cu aproximativ 74% din acțiuni deținute de instituții. JPMorgan Chase este cel mai mare acționar, cu peste 17%, urmat de Vanguard, BlackRock și State Street. Participația redusă a inițiaților, de aproximativ 0,1%, subliniază faptul că disciplina de capital și rentabilitatea capitalului la 3M sunt determinate în principal de așteptările investitorilor instituționali.

Așteptările analiștilor

Consensul analiștilor a evoluat către un optimism prudent în urma rezultatelor din T4 2025. Argumentele cheie în favoarea acțiunilor sunt revenirea expansiunii marjelor, fluxul de numerar stabil și o perspectivă pentru 2026 comunicată în mod clar. Analiștii continuă să monitorizeze riscurile juridice și ratele de creștere din segmentele industriale, însă îmbunătățirea parametrilor operaționali și capacitatea de a respecta orientările reduc discountul care a fost aplicat acțiunilor în ultimii ani.