Johnson & Johnson a încheiat 2025 cu reputația uneia dintre cele mai stabile companii din sectorul medical. Structura diversificată și disciplina financiară au creat așteptări ridicate pentru rezultatele trimestriale.

Raportul pentru trimestrul al patrulea nu indică slăbiciuni operaționale majore. Totuși, creșterea costurilor și presiunea asupra marjelor au determinat investitorii să se concentreze pe riscurile potențiale pentru 2026, mai degrabă decât pe stabilitatea prezentă.

Cum a fost ultimul trimestru?

În al patrulea trimestru din 2025, Johnson & Johnson $JNJ și-a continuat performanța operațională solidă pe toate segmentele, dar rezultatele au fost afectate de mai mulți factori externi și interni. Conducerea a remarcat anterior atenuarea efectelor returnării drepturilor pentru SIMPONI, SIMPONI ARIA și REMICADE, care au fost realizate integral în trimestrul al patrulea din 2024, dar baza comparativă rămâne dificilă.

Mediul macroeconomic a rămas mixt. Ratele mai mari ale dobânzii au crescut costul finanțării instrumentelor de datorie pe termen scurt, în timp ce beneficiul generat de veniturile mai mari din dobânzi la numerar nu a fost suficient pentru a le compensa în totalitate. Taxele vamale rămân, de asemenea, un factor semnificativ, pentru care societatea a indicat anterior un impact negativ de aproximativ 200 de milioane de dolari pe an, numai în cadrul segmentului MedTech. Această presiune este reflectată în continuare în structura costurilor din rezultate.

Johnson & Johnson | Q4 2025 - cifre cheie

Venituri: 24,6 miliarde $ (peste așteptări; consens ~24,16 miliarde $; +9% față de anul precedent)

EPS ajustat: 2,46 $ (în conformitate cu așteptările; nu depășește consensul)

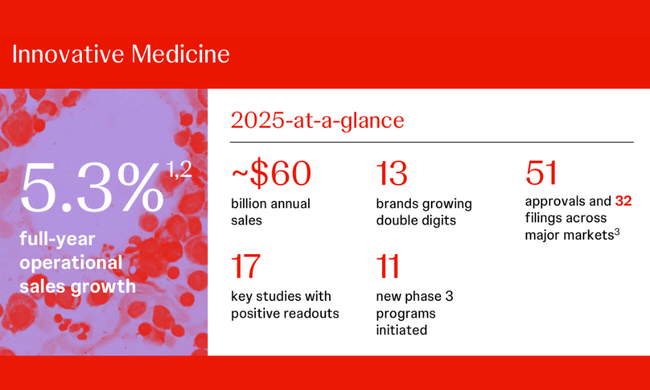

Medicină inovatoare: 15,8 miliarde de dolari (peste așteptări; estimare consens ~15,45 miliarde de dolari; YoY ~+6%)

MedTech: 8,8 miliarde $ (peste așteptări; estimare ~8,67 miliarde $; YoY ~+6%)

Perspective

Johnson & Johnson a prezentat o perspectivă pentru 2026 care, la prima vedere, este semnificativ mai bună decât cea pe care se baza Wall Street. Conducerea se așteaptă la vânzări operaționale cuprinse între 99,5 și 100,5 miliarde de dolari, peste consensul pieței, și la câștiguri ajustate pe acțiune cuprinse între 11,43 și 11,63 dolari, în conformitate cu așteptările majorității analiștilor. Acest lucru este cu atât mai semnificativ cu cât compania a luat deja în calcul în previziunile sale impactul negativ de sute de milioane de dolari generat de acordul încheiat cu administrația Donald Trump de a reduce prețurile medicamentelor din SUA în schimbul unor scutiri tarifare.

Cu toate acestea, acțiunile au slăbit după rezultate. Într-adevăr, piața nu s-a concentrat doar pe cifrele privind perspectivele în sine, ci și pe mai multe riscuri care rămân în joc. Cea mai mare atenție a fost atrasă de o altă scădere semnificativă a vânzărilor medicamentului cheie Stelara, care a scăzut mai mult decât se așteptau analiștii, din cauza apariției concurenței biosimilare. În timp ce conducerea subliniază că restul portofoliului farmaceutic crește la rate de două cifre și poate compensa mai mult decât suficient acest deficit, investitorii consideră că erodarea accelerată a Stelara reprezintă o schimbare structurală care sporește presiunea pentru menținerea ratelor de creștere în anii următori.

Comentariile conducerii

Pe parcursul trimestrului, conducerea a subliniat în mod repetat că strategia de bază a companiei rămâne neschimbată - concentrarea pe inovare, alocarea disciplinată a capitalului și creșterea durabilă. În același timp, conducerea a recunoscut că 2026 va fi o perioadă de tranziție, în special datorită unei combinații de investiții mai mari, procese de reglementare și costuri de achiziție.

A existat, de asemenea, un mesaj clar conform căruia presiunile pe termen scurt asupra marjelor nu sunt de natură structurală, ci o combinație de factori temporari - de la tarife la costuri mai mari de dezvoltare clinică și la efecte punctuale legate de activitatea de fuziuni și achiziții. Cu toate acestea, această incertitudine cu privire la ritmul normalizării bazei de costuri a fost percepută negativ de către piață.

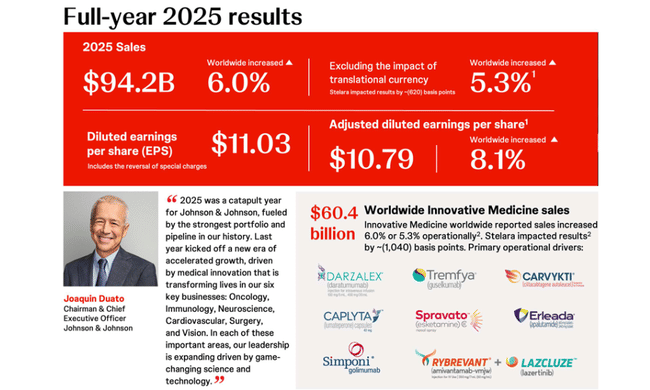

Directorul general Joaquín Duato a descris anul 2025 drept un an decisiv, comparându-l cu o "catapultă" care va propulsa Johnson & Johnson într-o nouă fază de creștere accelerată. Această schimbare, a spus el, este determinată de cel mai puternic portofoliu și portofoliu de cercetare din istoria companiei și, mai presus de toate, de inovațiile medicale care au un impact real asupra vieții pacienților. Duato a subliniat că în toate cele șase domenii de activitate principale ale companiei - oncologie, imunologie, neuroștiințe, medicină cardiovasculară, chirurgie și îngrijirea vederii - compania își consolidează poziția de lider. Această evoluție, a spus el, este rezultatul descoperirilor științifice și tehnologice care creează o bază solidă pentru o creștere continuă în anii următori.

Rezultate pe termen lung

Privind tendința pe termen lung, Johnson & Johnson rămâne o companie cu venituri relativ stabile, dar cu un profil de profit semnificativ fluctuant. Veniturile cresc de la 78,7 miliarde de dolari în 2021 la 88,8 miliarde de dolari în 2024, reprezentând o creștere cumulativă, dar nu o tendință de accelerare. Ratele de creștere au fost, în cea mai mare parte, în intervalul de procente cu o singură cifră, cu un vârf în 2023.

Profitul brut a crescut pe termen lung, dar ritmul încetinește. Marja brută a rămas relativ stabilă, confirmând soliditatea portofoliului și a politicii de stabilire a prețurilor, dar sugerând, de asemenea, o posibilitate limitată de extindere suplimentară fără schimbări structurale. Costurile de exploatare au crescut semnificativ, cu peste 11% în 2024, ceea ce a condus la o scădere anuală a profitului de exploatare de peste 5%. Această neconcordanță între creșterea veniturilor și creșterea mai rapidă a costurilor este unul dintre principalele semnale de îngrijorare pentru investitori.

Profitul net a înregistrat un declin semnificativ în 2024, în scădere cu aproape 60% față de un 2023 excepțional de puternic, determinat de factori excepționali. Prin urmare, EPS fluctuează puternic, reducând predictibilitatea randamentelor pentru acționari. Din punct de vedere pozitiv, numărul de acțiuni în circulație a scăzut pe termen lung, confirmând întoarcerea continuă a capitalului către acționari și amortizând parțial impactul unei rentabilități mai slabe.

Noutăți și teme-cheie ale trimestrului

Printre evenimentele importante se numără achiziția Halda Therapeutics. Tranzacția este importantă din punct de vedere strategic în ceea ce privește portofoliul pe termen lung, dar pe termen scurt va genera o diluare a câștigurilor de aproximativ 0,15 dolari pe acțiune în 2026. Această informație a fost unul dintre factorii pe care investitorii i-au luat în considerare negativ după rezultate.

Problemele de reglementare și juridice legate de pudra pentru copii rămân în plan secund, dar continuă să prezinte riscuri financiare și de reputație. În domeniul medicamentelor inovatoare, compania a prezentat o serie de date clinice pozitive, însă majoritatea acestora au un impact pe termen mediu și nu imediat asupra rezultatelor.

Structura acționariatului

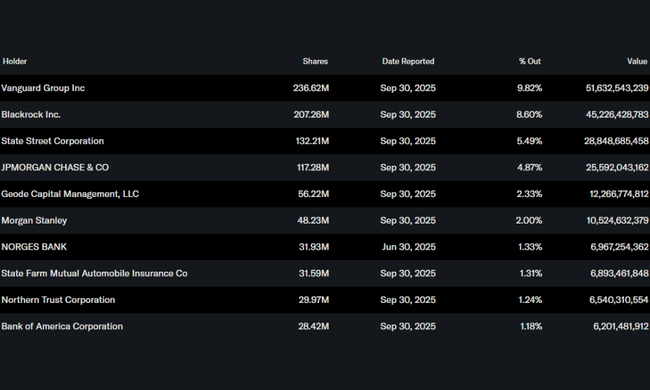

Structura acționariatului Johnson & Johnson este un exemplu tipic de stabilitate instituțională. Mai mult de trei sferturi din acțiuni sunt deținute de investitori instituționali, oferind companiei o bază de proprietate conservatoare pe termen lung. Vanguard Group și BlackRock joacă un rol dominant, ceea ce reduce riscul unor fluctuații bruște de capital, dar crește sensibilitatea la modificările ponderilor indicilor și ale sentimentului macroeconomic.

Așteptările analiștilor

Analiștii au făcut mai degrabă ajustări subtile ale perspectivelor lor în urma rezultatelor, decât schimbări dramatice ale recomandărilor lor. Consensul continuă să se aștepte la o creștere modestă a veniturilor în 2026, dar cu o presiune asupra marjelor și o creștere mai mică a câștigurilor pe acțiune. Această schimbare a așteptărilor - mai degrabă decât cifrele din trimestrul al patrulea în sine - a fost principalul motiv pentru scăderea acțiunilor după câștig.

Rezumat: de ce au scăzut acțiunile

Acțiunile Johnson & Johnson au scăzut după câștiguri nu din cauza afacerilor slabe, ci din cauza unei combinații de costuri mai mari, diluarea EPS în 2026, incertitudinea din jurul macro și lipsa unui catalizator clar pentru accelerarea creșterii. Pentru investitorii pe termen lung, titlul rămâne un pilon stabil al portofoliului, dar pe termen scurt piața arată clar că așteaptă mai mult decât stabilitate.

Alte motive pentru declin:

Stelara (unbiologicimunologic) scade mai repede decât se aștepta

- și aceasta este o problemă structurală, nu un lucru punctual.Riscurile juridice (talcul) au revenit pe masă în ziua rezultatelor.

Incertitudinea politică și de reglementare (acorduri privind prețurile, tarife, presiunea asupra marjelor).

Acțiunile au fost relativ ridicate înaintea rezultatelor → tipic "vești bune, vindeți fapta".