Rezultatele din trimestrul al patrulea al anului 2025 au adus Boeing un moment pozitiv mult așteptat: revenirea la profit operațional și net. După un 2024 extrem de dificil, cifrele sugerează un pas înainte.

Totuși, piața rămâne prudentă. O parte importantă a îmbunătățirii provine din elemente nerecurente și ajustări contabile, nu dintr-o stabilizare completă a activității de bază. Pentru investitori, miza este sustenabilitatea acestui progres în 2026.

Cum a fost ultimul trimestru?

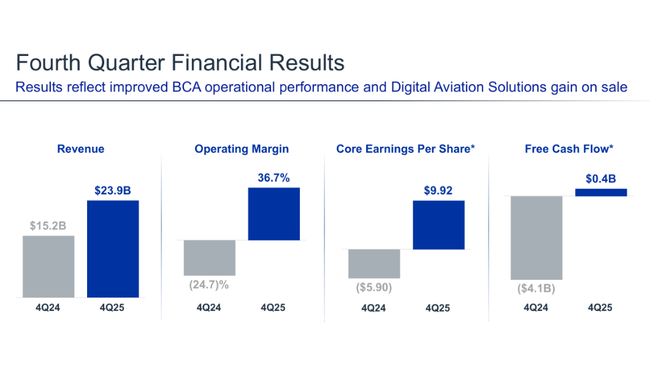

În T4 2025, Boeing $BA a raportat venituri de 23,9 miliarde de dolari, în creștere semnificativă de la 15,2 miliarde de dolari în T4 2024. Această creștere a fost determinată în principal de creșterea livrărilor de aeronave și de performanțele solide ale segmentului de servicii, în special de contractele guvernamentale.

La nivel operațional, compania a revenit la profit. Profitul operațional a ajuns la 8,8 miliarde USD, în timp ce în aceeași perioadă a anului precedent Boeing a înregistrat o pierdere operațională de 3,8 miliarde USD. Cu toate acestea, factorul cheie a fost un câștig unic din vânzarea Digital Aviation Solutions de 9,6 miliarde USD, fără de care rezultatul operațional ar fi fost mult mai slab.

Venitul net atribuibil acționarilor a fost de 1,9 miliarde de dolari, față de o pierdere de aproape 4 miliarde de dolari în T4 2024. Câștigul pe acțiune a fost de 2,49 dolari, față de 5,46 dolari cu un an înainte. Așadar, îmbunătățirea este spectaculoasă, dar ar trebui citită ținând cont de impactul puternic al elementelor excepționale.

În ceea ce privește fluxul de numerar, situația rămâne mixtă. Deși compania generează un flux de numerar operațional pozitiv, stocurile ridicate, costurile de stabilizare a producției și angajamentele de servicii continuă să blocheze bilanțul și să limiteze flexibilitatea financiară.

Segmentul de servicii globale

Segmentul Global Services a fost în mod clar cea mai puternică verigă a trimestrului. Vânzările trimestriale au fost de 5,2 miliarde de dolari, o creștere modestă de la an la an, dar marja operațională de peste 200% este principalul obiectiv. Cu toate acestea, această cifră extremă nu reflectă o performanță operațională normală - ea se datorează aproape în întregime unui câștig de capital unic la vânzarea Digital Aviation Solutions.

Dintr-o perspectivă pe termen mai lung, o altă cifră este mai importantă: Global Services a obținut un record de 28 de miliarde de dolari în comenzi noi în 2025 și a încheiat anul cu un portofoliu record de 30 de miliarde de dolari. Acest lucru confirmă faptul că contractele de servicii și guvernamentale rămân un pilon stabil al activității și o sursă-cheie de venituri viitoare, independent de natura ciclică a producției de aviație comercială.

Comentariul conducerii

CEO-ul Dave Calhoun a comentat rezultatele din 2025 pe un ton mult mai sobru decât ar fi în concordanță cu revenirea Boeing la profit. În evaluarea sa, acesta a subliniat în mod repetat că cifrele pozitive nu sunt un scop în sine, ci rezultatul unor decizii dure, al restructurării portofoliului și al unei discipline operaționale sporite. Pentru Calhoun, 2025 a însemnat "resetarea companiei" și revenirea la elementele de bază: siguranță, producție de calitate și flux de numerar stabil.

Directorul general a recunoscut în mod liber că o mare parte din îmbunătățirea rezultatelor a fost legată de elemente excepționale, în special de vânzarea Digital Aviation Solutions, și a avertizat împotriva optimismului excesiv. El a subliniat că adevărata măsură a succesului nu va fi profitul punctual, ci capacitatea de a menține un rezultat operațional pozitiv în anii următori, fără efecte extraordinare. Acesta este motivul pentru care a declarat că societatea a acordat prioritate consolidării bilanțului său, reducerii riscurilor și simplificării structurii sale în fața creșterii agresive în 2025.

Calhoun a subliniat, de asemenea, importanța crescândă a segmentului de servicii și contracte guvernamentale, pe care l-a descris ca fiind un element-cheie de stabilizare într-un moment în care aviația comercială rămâne sub presiune din punct de vedere al reglementărilor și al operațiunilor. Acesta a declarat că volumul record de comenzi în cadrul Global Services confirmă faptul că Boeing poate genera valoare dincolo de producția efectivă de aeronave și că acest segment va juca un rol mai important în profitabilitatea generală a grupului în următorii ani.

Perspective

Boeing nu a furnizat o perspectivă cuantificată detaliată, ceea ce piața consideră un semnal de precauție. Compania se așteaptă la o îmbunătățire treptată a livrărilor de aeronave comerciale și la o creștere continuă a serviciilor, în special în segmentele guvernamental și de apărare. În același timp, însă, aceasta admite deschis că sistemul de producție rămâne fragil și că orice intervenție de reglementare suplimentară sau întârzieri de certificare ar putea încetini redresarea planificată.

Pentru investitori, aceasta înseamnă că 2026 va fi în primul rând un test de execuție, nu de creștere agresivă.

Rezultate pe termen lung: 2022-2025

O privire asupra performanței Boeing între 2022 și 2025 arată o tendință extrem de volatilă, fără precedent în rândul marilor concerne industriale. Anul 2022 a fost încă marcat de reverberațiile pandemiei și de problemele lanțului de aprovizionare, compania raportând venituri de 66,6 miliarde USD și rămânând pe roșu. Pierderea operațională a depășit 3,5 miliarde de dolari, iar pierderea netă s-a apropiat de 5 miliarde de dolari, reflectând o combinație de livrări reduse de aeronave, costuri fixe ridicate și cheltuieli extraordinare legate de calitatea producției.

Anul 2023 a adus primele semne de stabilizare a veniturilor, care au crescut la aproape 77,8 miliarde USD, însă profitabilitatea a rămas negativă. Deși pierderea operațională s-a redus, compania nu a fost încă în măsură să genereze un profit operațional sustenabil. Acest an poate fi descris mai degrabă ca o fază de "oprire a sângerării" decât ca o redresare reală. Marjele au rămas sub presiune, iar revenirea la ratele normale de producție a fost mai lentă decât se aștepta piața.

Punctul de cotitură a venit în 2024, dar într-o direcție negativă. Veniturile au scăzut din nou la 66,5 miliarde de dolari, iar Boeing a înregistrat o pierdere operațională masivă de peste 10,7 miliarde de dolari și o pierdere netă de aproape 12 miliarde de dolari. Acest declin a fost rezultatul unei combinații de probleme de producție, intervenții de reglementare și creșteri ale costurilor asociate cu controlul calității, compensarea clienților și întârzierile de livrare. Anul 2024 a fost cel care a afectat semnificativ încrederea investitorilor și a confirmat că problemele companiei nu sunt ciclice, ci structurale.

Anul 2025 prezintă apoi un contrast puternic. Veniturile au crescut la 89,5 miliarde USD, cu peste 34% față de anul precedent, iar Boeing a revenit la un profit operațional de 4,3 miliarde USD și un profit net de 1,9 miliarde USD. Cu toate acestea, această redresare trebuie citită cu precauție. Rezultatele au fost majorate în mod semnificativ de un câștig de capital unic la vânzarea unei părți a activității, în timp ce marja operațională rămâne scăzută și sensibilă la orice fluctuație a producției.

Noutăți

Cel mai important eveniment strategic al anului 2025 a fost vânzarea diviziei Digital Aviation Solutions, care a generat un câștig de capital de aproximativ 9,6 miliarde de dolari pentru Boeing. Mutarea nu a fost doar o operațiune contabilă, ci a făcut parte dintr-un efort mai amplu de a simplifica structura companiei, de a se concentra pe domeniile-cheie și de a consolida bilanțul. Aceasta a transmis un semnal clar conducerii că este dispusă să sacrifice activitățile neesențiale în favoarea stabilizării activității de bază.

În plus, Boeing și-a consolidat în mod semnificativ segmentul Global Services, care a obținut comenzi noi în valoare record de 28 de miliarde de dolari în 2025 și a încheiat anul cu un portofoliu de 30 de miliarde de dolari, cel mai mare din istoria segmentului. Un contract-cheie a fost o comandă din partea Forțelor Aeriene ale SUA pentru modernizarea carlingilor aeronavelor C-17, printre altele. Contractele de servicii și guvernamentale sunt cele care se profilează din ce în ce mai mult ca un element stabilizator, compensând parțial volatilitatea producției de aeronave comerciale.

Un alt pas important este achiziționarea în curs a Spirit AeroSystems pentru a obține un control mai mare asupra părților-cheie ale lanțului de aprovizionare. Acesta este răspunsul Boeing la problemele de lungă durată privind calitatea și coordonarea producției. Deși această tranzacție poate crește costurile și riscurile de integrare pe termen scurt, pe termen lung are potențialul de a reduce incertitudinea operațională și de a îmbunătăți gestionarea calității.

Structura acționariatului

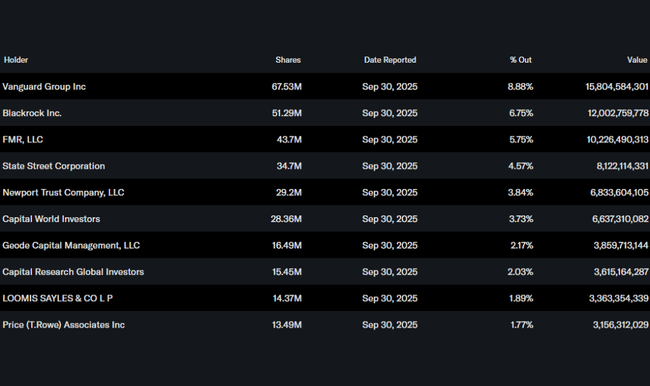

Acționariatul rămâne puternic instituțional. Cei mai mari acționari sunt Vanguard, BlackRock, Fidelity și State Street, ceea ce sugerează că Boeing rămâne o parte importantă a portofoliilor pe termen lung, deși teza investițiilor pe termen scurt rămâne cu risc ridicat.

Așteptările analiștilor

Analiștii consideră rezultatele ca fiind un pas în direcția cea bună, dar consensul rămâne prudent. Întrebările cheie pentru trimestrele următoare se concentrează pe sustenabilitatea profitabilității fără efecte excepționale, stabilizarea producției de avioane cu fuselaj îngust și capacitatea de a genera un flux de numerar liber consistent.

Prin urmare, Boeing nu este povestea unei redresări rapide, ci a unei lungi restructurări, în care fiecare trimestru pozitiv trebuie să fie confirmat de următorul. Între timp, piața arată clar că va fi nevoie de mai mult de un trimestru bun pentru a restabili pe deplin încrederea.