UnitedHealth Group intră în 2026 ca cel mai mare asigurător de sănătate din lume, însă rezultatele recente arată clar că dimensiunea nu mai este suficientă. Anul 2025 a adus o creștere solidă a veniturilor și fluxuri de numerar stabile, dar și o intensificare a costurilor medicale și a presiunilor de reglementare.

Investitorii privesc anul 2026 ca pe o perioadă de tranziție. Deși conducerea promite operațiuni mai disciplinate, perspectivele indică un proces lent de revenire a marjelor. Afacerea rămâne de calitate, dar cu un nivel mai ridicat de incertitudine.

Cum a fost ultimul trimestru?

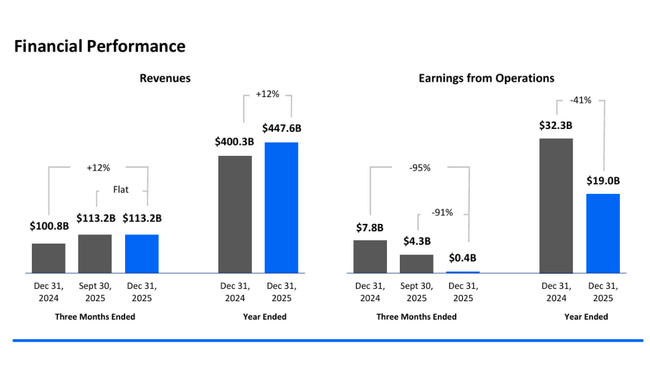

Al patrulea trimestru al anului 2025 a fost cel mai slab trimestru pentru UnitedHealth Group $UNH în ceea ce privește profitabilitatea din ultimii ani, deși veniturile au rămas puternice. Veniturile trimestrului au fost de aproximativ 113,2 miliarde de dolari, reprezentând o creștere de la an la an de aproximativ 12 %, determinată în principal de creșterea continuă a numărului de asigurați în segmentele Medicare și Community & State și de creșterea volumului în Optum Rx. Astfel, la nivelul veniturilor, compania nu se confruntă cu o problemă de cerere, ci cu o problemă de structură a costurilor.

Cu toate acestea, profitul operațional în trimestrul al patrulea a scăzut la doar 0,4 miliarde de dolari, față de 4,3 miliarde de dolari în aceeași perioadă a anului trecut. Principalul motiv a fost o taxă unică de 1,6 miliarde de dolari după impozitare, care a inclus costurile finale legate de atacul cibernetic, restructurarea portofoliului, ieșirile din activitățile neprofitabile și revizuirile contractelor de asigurare generatoare de pierderi. După includerea acestor elemente, profitul raportat pe acțiune a fost de numai 0,01 dolari, o scădere extremă față de norma istorică a companiei.

Pe o bază ajustată, câștigurile pe acțiune au ajuns la 2,11 dolari, ceea ce reflectă mai bine performanța normală a activității, dar chiar și această cifră a fost sub nivelul cu care investitorii au fost de mult obișnuiți să vadă UnitedHealth. Principalul factor negativ rămâne rata asistenței medicale, care a crescut la 88,9% pe o bază ajustată, față de 85,5% cu un an înainte. Această creștere de 340 de puncte de bază reprezintă o deteriorare semnificativă a efectului de pârghie al rentabilității - pentru fiecare dolar de primă, în prezent se cheltuie mult mai mult pentru îngrijirea medicală în sine.

Rata cheltuielilor de exploatare a fost de 12,9% pe o bază ajustată și a rămas aproximativ stabilă de la un an la altul, ceea ce sugerează că problema nu constă în costurile administrative, ci în costul asistenței medicale furnizate. Fluxul de numerar din operațiuni în trimestru a rămas solid, dar structura sa a fost afectată de calendarul plăților care, în mod normal, ar trebui să cadă în 2026.

Perspective pentru 2026

Perspectivele pentru 2026 sunt solide la prima vedere, dar la o lectură mai atentă sunt mai degrabă defensive. Compania se așteaptă ca veniturile să depășească 439 de miliarde de dolari, ceea ce ar implica doar o creștere cu o singură cifră față de 2025. Profitul operațional este de așteptat să depășească 24 de miliarde de dolari, iar câștigurile ajustate pe acțiune sunt de așteptat să fie de peste 17,75 dolari, cu limita inferioară a EPS raportat la 17,10 dolari.

Principalul lucru de reținut este că această perspectivă reflectă deja pe deplin costurile mai ridicate ale asistenței medicale, impactul Legii privind reducerea inflației, reducerea finanțării Medicare din partea CMS și presiunea continuă asupra marjelor în segmentul UnitedHealthcare. Cu alte cuvinte, conducerea admite în mod deschis că o revenire la vechile marje din 2021-2023 nu este realistă.

Eforturile de disciplinare a prețurilor și de reevaluare a produselor de asigurare sunt semne pozitive, dar aceste măsuri vor fi amânate. Astfel, 2026 va fi mai degrabă un an de stabilizare decât de accelerare a creșterii.

Comentariul conducerii

Directorul general Stephen Hemsley a descris anul 2025 ca fiind un an decisiv, în care compania "a făcut față provocărilor" și a luat măsuri dureroase, dar necesare. În special, el a evidențiat reorganizarea Optum, schimbarea conducerii și revenirea la îngrijirea integrată a valorii. Potrivit conducerii, a doua jumătate a anului 2025 este cea care pune bazele unei creșteri mai durabile în anii următori.

În același timp, însă, conducerea nu pare prea optimistă. Limbajul de comunicare este prudent, cu un accent pe disciplină, transparență și gestionarea costurilor, mai degrabă decât pe expansiune sau creștere agresivă. Acest lucru explică în sine de ce piața a reacționat moderat după rezultate.

Rezultate pe termen lung

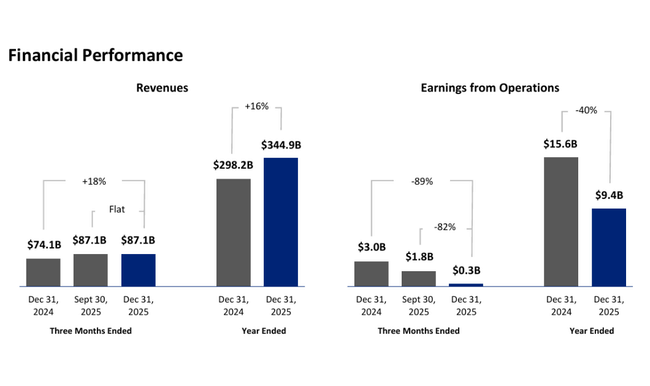

Privind la evoluția pe termen lung a UnitedHealth Group, este evident că societatea și-a mărit dramatic amploarea în ultimii patru ani, dar anul 2024 a marcat un punct de cotitură în calitatea acestei creșteri. Veniturile au crescut de la 287,6 miliarde de dolari în 2021 la 324,2 miliarde de dolari în 2022, apoi la 371,6 miliarde de dolari în 2023 și au atins 400,3 miliarde de dolari în 2024, o creștere cumulată de peste 39% în trei ani. Această creștere a fost determinată de o combinație de achiziții, tendințe demografice și extinderea programelor de sănătate publică.

Cu toate acestea, partea de costuri a crescut și mai rapid. Costul veniturilor a crescut de la 217,9 miliarde de dolari în 2021 la 244,5 miliarde de dolari în 2022, 280,7 miliarde de dolari în 2023 și până la 310,9 miliarde de dolari în 2024. Ca urmare, costurile au crescut cu aproape 11% de la an la an în 2024, în timp ce veniturile au crescut cu doar 7,7%. Acest lucru a dus la scăderea profitului brut la 89,4 miliarde USD, o scădere de 1,7% de la an la an, prima scădere reală a rentabilității brute după ani de expansiune.

Profitul operațional a stagnat la 32,3 miliarde USD în 2024, practic neschimbat față de 2023, în ciuda creșterii puternice a veniturilor. Acest lucru indică în mod clar o pierdere a efectului de levier operațional. O deteriorare și mai pronunțată poate fi observată la nivelul profitului net, care a scăzut la 14,4 miliarde USD în 2024 de la 22,4 miliarde USD în 2023, o scădere de peste 35%. Profitul pe acțiune a scăzut de la 24,12 USD la 15,64 USD, o schimbare fundamentală a profilului de rentabilitate al întregului grup.

EBITDA a scăzut la 28,1 miliarde USD în 2024, cu aproape 23% mai puțin față de anul precedent, în timp ce între 2021 și 2023 a înregistrat o creștere de două cifre. Această evoluție confirmă faptul că UnitedHealth a intrat într-o fază în care creșterea volumului nu mai înseamnă automat creșterea profitului, iar capacitatea de a controla costurile asistenței medicale și de a adapta prețurile la mediul de reglementare devine un aspect esențial.

Structura acționariatului

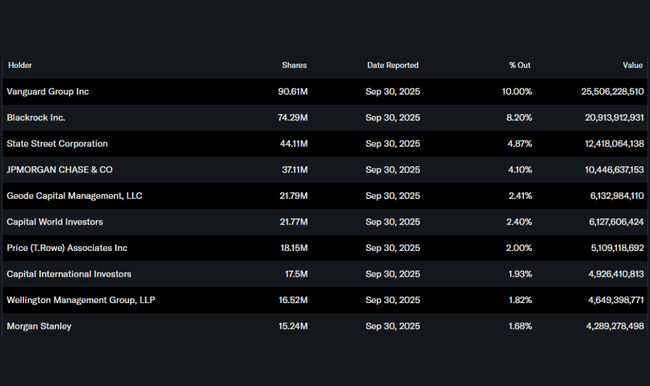

UnitedHealth are o bază instituțională stabilă. Instituția deține aproximativ 84% din acțiuni, cei mai mari acționari fiind Vanguard (10,0%), BlackRock (8,2%) și State Street (4,9%). Deținerea de informații privilegiate rămâne scăzută, ceea ce este standard pentru o companie atât de mare.