În a doua parte a lui 2025, companiile din bunuri de consum au intrat într-o perioadă mai dificilă. Nu toate creșterile de preț au mai fost ușor de repetat, volumele au avut fluctuații, iar costurile de intrare au rămas mai ridicate. În acest context, contează dacă o firmă poate îmbunătăți eficiența și poate menține profitabilitatea fără să depindă de un singur factor.

PepsiCo a arătat o imagine mai solidă în T4 2025. Ritmul de creștere al veniturilor s-a accelerat, eficiența operațională s-a îmbunătățit, iar EPS a crescut cu două cifre. Conducerea a reconfirmat perspectivele pentru 2026 și a anunțat o nouă creștere a dividendului, continuând seria lungă de majorări. Pentru investitori, punctul important este că structura globală a companiei reduce dependența de o singură regiune și permite compensarea unei Americi de Nord mai slabe prin piețe emergente mai dinamice.

Cum a fost ultimul trimestru?

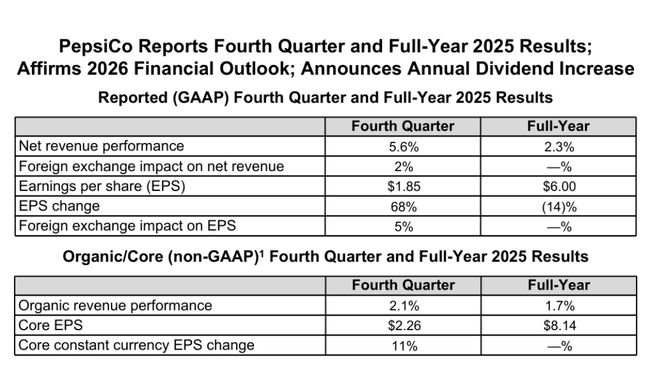

Al patrulea trimestru al anului 2025 a adus o creștere anuală a veniturilor de 5,6% pe baza GAAP, cu o creștere organică de 2,1%. Cu toate acestea, mai importantă a fost accelerarea ritmului din trimestrele anterioare, pe care conducerea a numit-o în mod specific accelerare secvențială. Aceasta a fost determinată atât de afacerile din America de Nord, cât și de operațiunile internaționale, care au fost mult timp un element stabilizator cheie pentru PepsiCo $PEP.

Profitabilitatea s-a îmbunătățit semnificativ mai mult decât vânzările în sine. Câștigul pe acțiune GAAP a urcat la 1,85 $, cu 68% mai mult față de anul precedent, în timp ce câștigul pe acțiune ajustat a ajuns la 2,26 $, cu 11% mai mult față de anul precedent la valute constante. Această diferență demonstrează în mod clar cât de mult au contat elementele excepționale în rezultatele de anul trecut, în special pe o bază comparativă 2024.

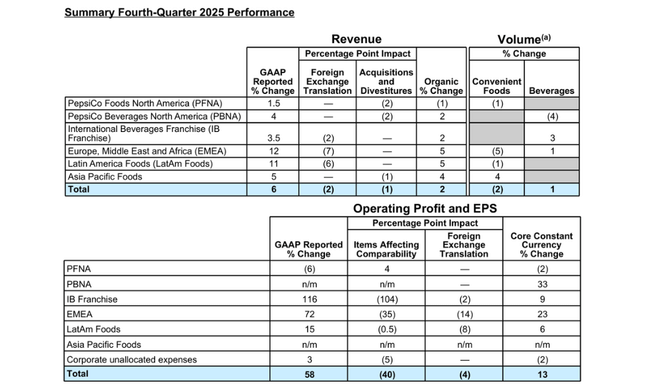

Din perspectiva segmentelor, trimestrul a fost caracterizat de divergențe semnificative. PepsiCo Foods North America s-a confruntat cu o scădere de 6% a profitului din exploatare, în principal din cauza cheltuielilor de exploatare mai mari, a cheltuielilor de restructurare și a absenței elementelor pozitive excepționale din anul precedent. În schimb, divizia Beverages din America de Nord a beneficiat de inversarea deprecierii și amortizării și de îmbunătățirea mixului de prețuri. Segmentele internaționale, în special Europa, Orientul Mijlociu și Africa, au înregistrat o creștere foarte puternică a profitului operațional, susținută de o combinație de prețuri, economii și evoluții valutare favorabile.

În general, trimestrul demonstrează că PepsiCo poate susține creșterea profitabilității într-un mediu de încetinire a cererii, în principal prin disciplina costurilor și creșteri selective ale prețurilor.

Comentariul directorului general

În comentariile sale, directorul general Ramon Laguarta a subliniat în special accelerarea creșterii vânzărilor și a marjelor operaționale, care, în opinia sa, confirmă soliditatea măsurilor strategice luate în ultimii ani. Acesta a subliniat economiile puternice de productivitate care au făcut posibilă finanțarea investițiilor în mărci și inovație fără a afecta negativ profitabilitatea.

Laguarta a declarat că societatea intră în 2026 cu un plan clar: să revigoreze principalele mărci globale, să extindă inovarea produselor în categoriile funcționale și "mai bune pentru sănătate" și să ofere consumatorilor o valoare mai atractivă într-un mediu din ce în ce mai sensibil la preț. De asemenea, a anunțat o creștere cu 4% a dividendului său anual, marcând al 54-lea an consecutiv de creștere a dividendelor PepsiCo, subliniind poziția sa printre cele mai stabile acțiuni de pe piață care plătesc dividende.

Perspective pentru 2026

Conducerea a reafirmat orientările care prevăd o creștere organică a veniturilor în intervalul 2-4% și o creștere ajustată a profitului pe acțiune de 4-6% la curs valutar constant. Incluzând efectul valutar favorabil și achizițiile, această perspectivă implică o creștere globală a veniturilor de aproximativ 4-6% și o creștere a BPA de aproximativ 7-9%.

PepsiCo se așteaptă, de asemenea, ca cheltuielile de capital să rămână sub 5% din vânzări, iar conversia fluxului liber de numerar să depășească 80%. PepsiCo intenționează să returneze acționarilor aproximativ 8,9 miliarde de dolari în 2026, din care cea mai mare parte sub formă de dividende, completate de o sumă mai mică de răscumpărări.

Rezultate pe termen lung

O privire asupra perioadei 2021-2024 arată un profil de creștere foarte consistent. Veniturile au crescut de la puțin sub 79,5 miliarde USD în 2021 la aproape 91,9 miliarde USD în 2024, creșterea fiind determinată atât de volume, cât și de o strategie de prețuri de succes pe termen lung. Profitul brut a crescut chiar mai rapid decât vânzările, reflectând capacitatea companiei de a transfera costurile mai mari către consumatori, optimizând în același timp procesele de producție.

Profitul operațional a crescut de la aproximativ 11,2 miliarde de dolari la aproape 12,9 miliarde de dolari în această perioadă, marjele îmbunătățindu-se constant în ciuda presiunilor inflaționiste. Profitul net a crescut constant, de la 7,6 miliarde USD în 2021 la 9,6 miliarde USD în 2024, iar profitul pe acțiune a crescut de la 5,51 USD la 6,98 USD. Un element important al acestei evoluții este reducerea treptată a numărului de acțiuni în circulație, care susține creșterea EPS chiar și la o rată mai moderată de creștere a venitului net.

Pe termen lung, este evident că PepsiCo nu este o companie cu o creștere explozivă, ci mai degrabă o companie defensivă care combină rate de creștere reduse, cu o singură cifră, cu o stabilitate ridicată a fluxului de numerar și creșteri regulate ale dividendelor.

Structura acționariatului

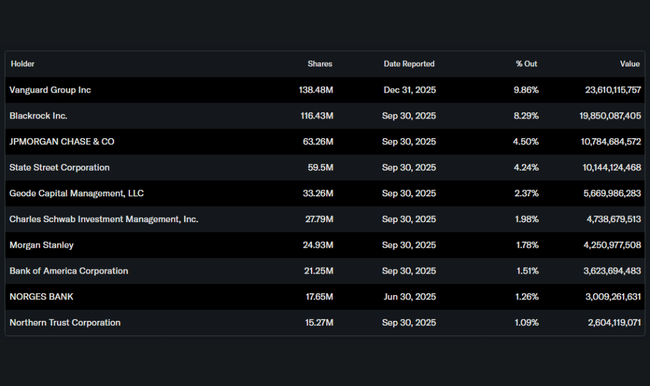

Structura acționariatului rămâne foarte stabilă și orientată instituțional. Aproximativ 80% din acțiuni sunt deținute de investitori instituționali, cu Vanguard, BlackRock, JPMorgan și State Street printre cei mai mari. Participarea insiderilor este minimă, ceea ce este tipic pentru o companie de această dimensiune și maturitate.

Așteptările analiștilor

Analiștii consideră în general că PepsiCo este un titlu stabil, cu risc limitat, dar și cu potențial de creștere limitat. Consensul se concentrează pe o creștere continuă a veniturilor de o singură cifră, de nivel scăzut spre mediu, pe marje stabile și pe un randament atractiv al dividendelor. Așteptările pentru 2026 sunt apropiate de orientările confirmate de conducere, evoluția cererii de consum în America de Nord și capacitatea companiei de a continua să compenseze presiunile asupra costurilor prin prețuri și productivitate rămânând principalele motoare.