Salesforce | Q4 2025: Silný závěr roku, vyšší dividenda a masivní odkupy

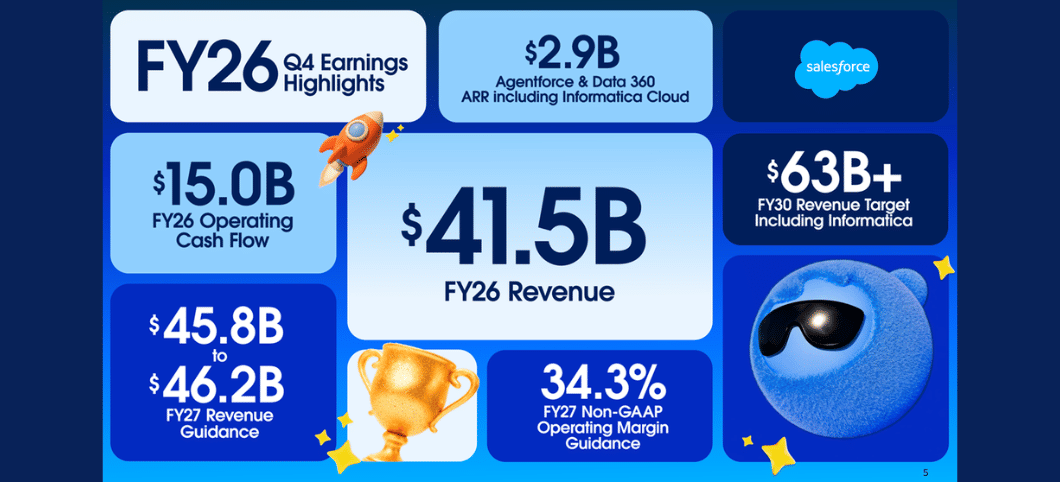

Salesforce doručil jeden z těch reportů, které mění tón celé investiční debaty. Firma uzavřela fiskální rok s tržbami 41,5 miliardy dolarů a ve čtvrtém čtvrtletí přidala 12% růst na 11,2 miliardy. Ještě důležitější je ale „zásobník budoucích tržeb“: celkové nasmlouvané tržby do budoucna (RPO) překročily 72,4 miliardy dolarů a meziročně rostly o 14 %. To je číslo, které se v praxi čte jako důvěra zákazníků, že budou v příštích letech dál platit a rozšiřovat používání služeb Salesforce.

Druhá část příběhu je čistě investorská: provozní peněžní tok za rok dosáhl 15,0 miliardy dolarů a volná hotovost 14,4 miliardy, přičemž obě metriky rostly dvouciferně. Management to využívá k nejtvrdšímu signálu důvěry, jaký může dát: nový program zpětného odkupu akcií v objemu 50 miliard dolarů a současně zvýšení dividendy na 0,44 dolaru na akcii. Jinými slovy: firma ukazuje růst i disciplínu, a ještě k tomu zvedá návratnost kapitálu pro akcionáře.

Jaké bylo poslední čtvrtletí?

Salesforce $CRM ve čtvrtém čtvrtletí ukázal, že umí růst bez toho, aby si „kupoval“ tržby na úkor ziskovosti. Tržby vzrostly na 11,2 miliardy dolarů a klíčový základ podnikání – předplatné a podpora – přidal 13 % na 10,7 miliardy. To je důležité, protože právě tato část je nejpředvídatelnější a tvoří jádro dlouhodobé hodnoty firmy.

Nejsilnější metrika reportu je ale zásobník smluv do budoucna. Celkové nasmlouvané budoucí tržby 72,4 miliardy dolarů (+14 %) ukazují, že i přes velkou srovnávací základnu je poptávka po platformě stále velmi živá. Krátkodobě nasmlouvané tržby 35,1 miliardy (+16 %) pak naznačují, že nejde jen o „někdy v budoucnu“, ale že se smluvní pipeline přelévá do příjmů i v dohledném horizontu.

A třetí vrstva je hotovost. Za celý rok firma vyprodukovala 15,0 miliardy dolarů provozního peněžního toku a 14,4 miliardy volné hotovosti. Pro investora to znamená, že Salesforce není jen „příběh o růstu“, ale i velmi silná hotovostní mašina, která si může dovolit masivní odkupy a zároveň investice do produktů a akvizic.

Top body výsledků a výhledu

Tržby ve čtvrtém čtvrtletí: 11,2 miliardy dolarů, meziročně +12 %.

Tržby z předplatného a podpory: 10,7 miliardy dolarů, meziročně +13 %.

Celkové nasmlouvané budoucí tržby (RPO): 72,4 miliardy dolarů, meziročně +14 %.

„Krátkodobě nasmlouvané“ tržby (cRPO): 35,1 miliardy dolarů, meziročně +16 %.

Provozní marže za rok 2026: 20,1 % podle účetních pravidel a 34,1 % po úpravách.

Provozní peněžní tok: 15,0 miliardy dolarů (+15 %) a volná hotovost 14,4 miliardy (+16 %).

Návrat kapitálu akcionářům: 14,3 miliardy dolarů (odkupy 12,7 + dividendy 1,6).

Nový program zpětného odkupu: 50 miliard dolarů (nahrazuje nevyužité předchozí programy).

Dividenda zvednutá na 0,44 dolaru na akcii (+5,8 %).

Výhled Q1: tržby 11,03–11,08 miliardy dolarů, růst „krátkodobě nasmlouvaných“ tržeb kolem 14 %.

Výhled pro tržby (celý rok): 45,8–46,2 miliardy dolarů a provozní peněžní tok má růst asi o 9–10 %.

Komentář CEO

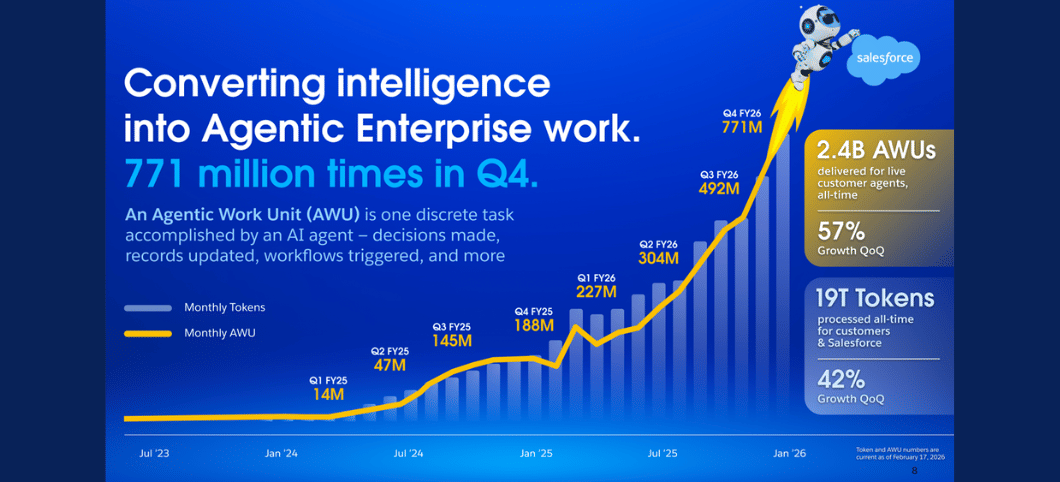

Marc Benioff staví komunikaci na tom, že Salesforce chce být „operační systém“ pro firmy, kde se práce kombinuje mezi lidmi a automatizovanými pomocníky v softwaru. Z pohledu investora je důležité vyfiltrovat marketing a vzít si tvrdá čísla, která k tomu management připojuje: roční opakované příjmy z balíku kolem Agentforce a Data 360 přesáhly 2,9 miliardy dolarů (meziročně více než trojnásobek) a samotný Agentforce dosáhl 800 milionů dolarů a meziročně vyrostl o 169 %. CFO Robin Washington navíc zmiňuje, že zrychlení „nových kontraktů a rozšiřování u stávajících zákazníků“ ve druhé polovině roku posiluje důvěru v to, že se organický růst dokáže znovu zrychlit ve druhé polovině fiskálního roku 2027.

Výhled

Výhled na rok 2027 je postavený na dvou pilířích: stabilní dvouciferný růst tržeb a udržení vysoké ziskovosti po úpravách. Salesforce čeká tržby 45,8 až 46,2 miliardy dolarů, tedy růst o 10–11 %, a provozní marži 20,9 % podle účetních pravidel a 34,3 % po úpravách. To je jasný signál, že firma nechce „honit“ růst za cenu rozbitých marží – a že disciplína, kterou trh u Salesforce v posledních letech oceňoval, má pokračovat.

Na první čtvrtletí firma čeká tržby 11,03 až 11,08 miliardy dolarů a zisk na akcii po úpravách 3,11 až 3,13 dolaru. Současně očekává, že krátkodobě nasmlouvané tržby porostou kolem 14 %, což je důležité, protože právě tato metrika často předbíhá budoucí tempo vykázaných tržeb. Management zároveň explicitně říká, že organický růst by měl znovu zrychlit ve druhé polovině roku – to je slib, který trh bude chtít vidět potvrzený v dalších dvou až třech kvartálech.

Dlouhodobé výsledky

Salesforce má za sebou čtyřletou transformaci z „rychle rostoucí firmy“ na „velkou, stabilně rostoucí firmu s vysokou marží a obrovskou hotovostí“. Tržby rostly z 31,4 miliardy dolarů v roce 2023 na 34,9 miliardy v roce 2024, 37,9 miliardy v roce 2025 a 41,5 miliardy v roce (FY) 2026. Tempo růstu se postupně ustálilo kolem 9–11 % ročně, což je typické pro firmu této velikosti – a právě proto se do popředí dostává otázka, zda nové produkty dokážou růst znovu „nakopnout“, aniž by se muselo slevovat z marží.

Na ziskovosti je vidět návrat provozní páky. Provozní zisk se zvedl z 1,0 miliardy dolarů v roce 2023 na 5,0 miliardy v roce 2024, 7,2 miliardy v roce 2025 a 8,3 miliardy v roce 2026. To je masivní posun, který nevznikl náhodou: náklady rostly pomaleji než hrubý zisk a firma systematicky tlačila na efektivitu. Čistý zisk se zvedl z 0,2 miliardy v roce 2023 na 4,1 miliardy v roce 2024, 6,2 miliardy v roce 2025 a 7,5 miliardy v roce 2026.

Klíčový detail pro akcionáře je „zisk na akcii“ a práce s počtem akcií. Zisk na akcii vzrostl z 0,21 dolaru v roce 2023 na 4,25 v roce 2024, 6,44 v roce 2025 a 7,85 v roce 2026. Současně průměrný počet akcií klesal (zhruba z 992 milionů na 950 milionů), tedy firma nejen zvyšuje zisk, ale zároveň část hodnoty překlápí do „na akcii“ metrik i přes odkupy. V kombinaci s tím, že za rok 2026 vrátila akcionářům 14,3 miliardy dolarů a spustila nový odkup za 50 miliard, je zřejmé, že kapitálová návratnost bude jeden z hlavních motorů výnosu i v dalších letech.

A tady je důležitá interpretace: Salesforce už není příběh o tom, že „poroste o 20 % ročně“. Je to příběh o tom, že dokáže stabilně růst, držet vysoké marže a z hotovosti agresivně vracet kapitál. Pokud se navíc podaří opravdu zrychlit organický růst ve druhé polovině roku, může se změnit i to, jakou „růstovou prémii“ je trh ochoten platit. Pokud se to nepovede, pořád zůstává velmi solidní základ v podobě smluvní pipeline a hotovostní síly.

Novinky

Největší novinkou je, že firma začala veřejně měřit „kolik práce zvládnou automatizovaní pomocníci v systému“ a přidává k tomu čísla o rozsahu používání (miliardy jednotek práce, biliony zpracovaných tokenů). Pro investora je podstatné jediné: Salesforce se snaží dokázat, že umělá inteligence není jen funkce navíc, ale nový zdroj příjmů, který už má měřitelnou velikost (opakované roční příjmy v miliardách dolarů) a zrychluje obchodní aktivitu (desítky tisíc kontraktů). Druhá novinka je čistě kapitálová: nový odkup za 50 miliard dolarů je obrovský závazek, který zároveň naznačuje, že firma očekává dlouhodobě vysokou tvorbu hotovosti.

Akcionářská struktura

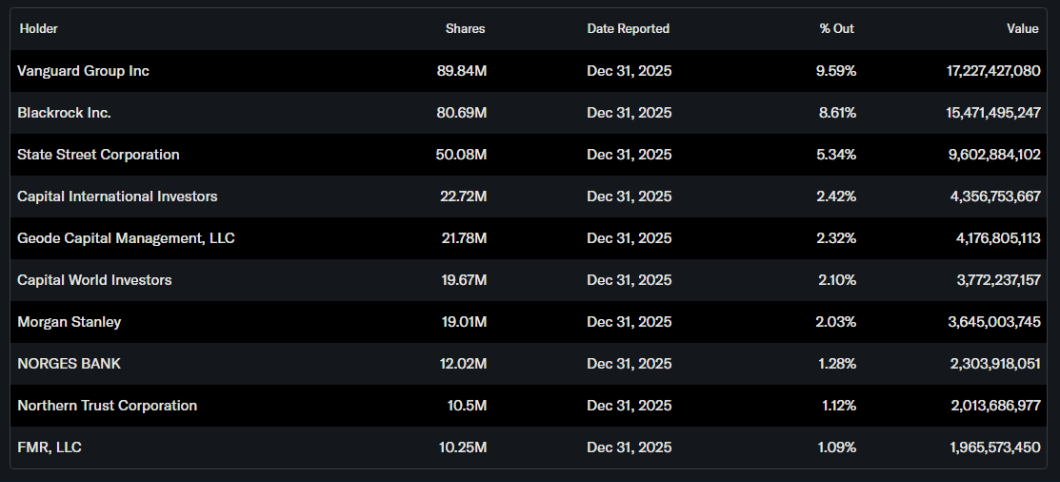

Salesforce je výrazně institucionální titul: instituce drží zhruba 84 % akcií a podíl insiderů je kolem 3 %. Největšími akcionáři jsou Vanguard (zhruba 9,6 %) a BlackRock (zhruba 8,6 %), následované State Street a Capital International. To obvykle znamená vysokou likviditu a zároveň to, že vývoj ceny akcie je citlivý na to, jak velké fondy hodnotí růst smluvní pipeline, stabilitu marží a tempo návratu kapitálu.

Očekávání analytiků

Podle souhrnů MarketBeat se konsenzus pohybuje kolem „mírně pozitivního“ doporučení a průměrná cílová cena se pohybuje zhruba okolo 300 dolarů, přičemž rozpětí odhadů je široké.

Praktická interpretace: trh bude dál chtít důkaz, že „umělá inteligence v praxi“ skutečně zrychluje organický růst, ne jen marketing. V tomhle reportu Salesforce ukázal výbornou hotovost a rekordní zásobu nasmlouvaných tržeb. Teď bude rozhodovat, zda se to v dalších kvartálech přetaví do viditelně rychlejšího růstu bez potřeby spoléhat na akvizice.

Fair Price

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK BLACK

BLACK