Warner Bros. Discovery intră tot mai clar într-o etapă cu două viteze. Pe partea digitală, compania crește numărul de abonați și a trecut de 131 de milioane de utilizatori pe streaming, ceea ce arată că produsul are tracțiune. În același timp, vechiul model media pierde din forță. Televiziunea liniară scade, publicitatea este mai slabă și asta împinge în jos veniturile și profitabilitatea. În T4, veniturile au coborât la 9,5 mld. USD, iar EBITDA ajustat a scăzut la 2,2 mld. USD.

Totuși, nu este o companie care „se rupe”, ci una care încearcă să își mute greutatea spre digital. Streamingul și studiourile au fost punctele mai bune în 2025, iar free cash flow a rămas pozitiv, la 3,1 mld. USD pe tot anul. Managementul continuă să reducă datoria, dar nivelul rămâne ridicat: aproximativ 29 mld. USD, cu un raport de îndatorare de circa 3,3 ori EBITDA ajustat. Miza pentru investitori este dacă ritmul din streaming poate ajunge suficient de mare încât să compenseze declinul televiziunii tradiționale.

Cum a fost ultimul trimestru?

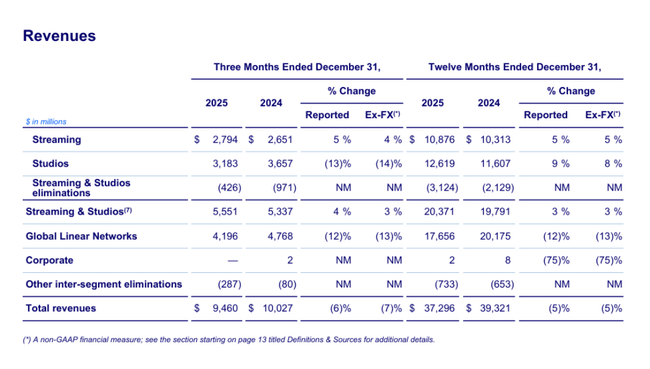

În trimestrul al patrulea, veniturile $WBD au scăzut la 9,46 miliarde de dolari (-6% de la an la an), cu presiune în aproape fiecare linie majoră de venituri în afara streaming-ului. Veniturile din distribuție au scăzut cu 3%, publicitatea a scăzut cu 7%, iar vânzările de conținut au scăzut cu 9%. Executivii de la publicitate spun în mod deschis că creșterea tarifelor mai ieftine susținute de publicitate în streaming nu a fost suficientă pentru a compensa scăderea audienței la televiziunea tradițională, în plus, NBA a lipsit de la un an la altul, ceea ce a redus rata de creștere cu aproximativ 4 puncte procentuale.

Profitul operațional ajustat înainte de depreciere și amortizare a scăzut la 2,216 miliarde de dolari (-19% față de anul precedent), iar principalul vinovat au fost rețelele TV, unde profitul operațional ajustat a scăzut cu 27%, la 1,405 miliarde de dolari. În timp ce veniturile din streaming continuă să crească, profitabilitatea s-a deteriorat ușor la 393 de milioane de dolari în trimestru, deoarece compania a crescut costurile de conținut și marketing din cauza expansiunii globale.

Pierderea netă atribuibilă acționarilor a fost de 252 de milioane de dolari. Este important să adăugăm că contul de profit și pierdere a fost puternic îngreunat de elementele contabile și de restructurare: firma a raportat aproximativ 1,3 miliarde de dolari în amortizarea înainte de taxe a activelor necorporale, reevaluarea conținutului și costurile de restructurare. De aceea, lichiditățile WBD sunt principalul lucru de urmărit: lichiditățile operaționale au fost de 1,8 miliarde, iar lichiditățile libere au fost de 1,4 miliarde, deși au scăzut semnificativ de la an la an.

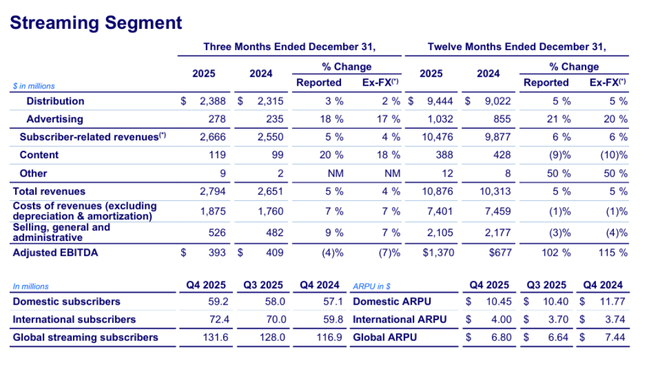

Din perspectiva investițiilor, semnalul cel mai clar este dat de numărul de abonați: streamingul a încheiat trimestrul la 131,6 milioane, +3,5 milioane față de trimestrul al treilea. În același timp, însă, venitul mediu pe utilizator a scăzut, deoarece compania se dezvoltă în principal în străinătate, în timp ce SUA a fost afectată de o modificare a acordului său de distribuție. Tradus: volumele sunt în creștere, dar monetizarea per utilizator este mai slabă, exact de aceea piața va continua să dorească să vadă îmbunătățirea marjelor în streaming.

Principalele puncte ale rezultatelor

Venituri în trimestru de 9,5 miliarde de dolari, -6% de la an la an.

Profit operațional ajustat înainte de depreciere și amortizare de 2,2 miliarde de dolari în trimestru, -19% față de anul precedent.

Lichidități disponibile în trimestru de 1,4 miliarde de dolari, -43% față de anul precedent (afectate de aproximativ 0,6 miliarde de dolari de elemente excepționale).

Streaming: venituri în trimestru de 2,8 miliarde de dolari(+5%), dar profit operațional ajustat de 393 de milioane de dolari (în ușoară scădere).

Studiouri: vânzări în trimestru de 3,2 miliarde de dolari(-13%), profit operațional ajustat de 728 milioane de dolari(-23%).

Rețele de televiziune: vânzări în trimestru de 4,2 miliarde de dolari(-12%) și profit operațional ajustat de 1,4 miliarde de dolari(-27%).

Abonați la streaming la sfârșitul trimestrului 131,6 milioane, +3,5 milioane față de trimestrul precedent.

Venitul mediu per utilizator la nivel global a scăzut la 6,80 $ (-9% față de anul precedent), în principal din cauza scăderii în SUA și a creșterii pe piețele străine mai ieftine.

Anul complet 2025: venituri de 37,3 miliarde(-5%), numerar liber de 3,1 miliarde(-30%), datorie netă de 29,0 miliarde.

Comentariul conducerii

În materialele companiei, tonul este clar: streaming-ul trebuie să fie motorul creșterii, studiourile trebuie să readucă "reach-ul" creativ, iar rețelele TV trebuie optimizate pentru a genera numerar cât mai mult timp posibil. În "scrisoarea acționarilor", conducerea subliniază, de asemenea, activitatea de bilanț și confirmă că se așteaptă la o conversie puternică a profitului operațional în numerar și în 2026, cu doar costurile suplimentare de tranzacționare și separare încă în curs de desfășurare în prima jumătate a anului, iar primul trimestru tinde să fie cel mai slab din punct de vedere sezonier din cauza calendarului plăților de conținut.

Perspective

În 2026, se așteaptă ca conversia profit-cash să rămână puternică, recunoscând în același timp costurile suplimentare de tranzacționare și separare, în principal în prima jumătate a anului, și observând că primul trimestru este de obicei cel mai slab în ceea ce privește numerarul disponibil. Acest lucru este important pentru investitori, deoarece numerarul poate "arăta mai rău" pe termen scurt fără a afecta activitatea de bază.

Rezultate pe termen lung

Warner Bros. Discovery în ultimii ani este un exemplu de manual al unei companii în care câștigurile contabile trebuie separate de numerarul real. În 2022-2024, rezultatele au fost afectate semnificativ de efectele contabile ale fuziunii și de deprecierea valorii. În 2024, compania a raportat venituri de 39,3 miliarde de dolari, dar a înregistrat în final o pierdere contabilă uriașă de 11,3 miliarde de dolari și un rezultat operațional negativ. În același timp, însă, a raportat un EBITDA de 22,4 miliarde, arătând cât de diferit poate arăta același an în funcție de măsurători.

Anul 2025 arată deja mai "curat" pe baza anului curent: vânzările au scăzut la 37,3 miliarde (-5% față de anul anterior), profitul operațional ajustat înainte de depreciere și amortizare a scăzut cu doar 3%, la 8,7 miliarde, dar, mai important, a reafirmat de unde vine presiunea. Rețelele TV (Global Linear Networks) au scăzut de la an la an atât în ceea ce privește veniturile (-12%), cât și profitul operațional ajustat (-21%), în timp ce streaming-ul și studiourile au crescut. În general, segmentul de streaming și-a dublat profitul operațional ajustat la 1,37 miliarde pentru 2025, iar studiourile au sărit la 2,55 miliarde. Aceasta este o tendință cheie: afacerea digitală "nouă" devine mai puternică, dar afacerea TV "veche" reprezintă încă o mare parte a rezultatelor, iar declinul său nu poate fi încă depășit complet.

În același timp, situația numerarului este mai dificilă decât pe hârtie. Numerarul gratuit a scăzut cu 30% până la 3,1 miliarde de dolari în 2025, firma afirmând în mod explicit că a fost afectată negativ de elementele de separare și tranzacționare de aproximativ 1,35 miliarde de dolari. Aceasta este o distincție importantă pe care investitorii trebuie să o facă: o parte din scădere este "unică", dar o parte este structurală - publicitatea TV și scăderea numărului de abonați la cablu.

Datoria netă de 29 de miliarde și datoria de 3,3 ori înseamnă că WBD nu este o poveste "lipsită de riscuri": compania trebuie să păstreze controlul asupra numerarului, deoarece datoria ridicată în ciclul media limitează spațiul de manevră. Managementul arată că plătește datoriile și dorește să mențină o puternică generare de numerar în 2026, dar piața va fi strânsă: pentru acest titlu, ritmul de scădere a datoriilor și capacitatea de streaming de a crește profiturile, nu doar creșterea numărului de abonați, vor fi esențiale.

Știri

Cea mai mare știre "operațională" este creșterea continuă a streamingului: +3,5 milioane de abonați pentru trimestru și o trecere la 131,6 milioane pentru an. Dar, în același timp, compania admite presiune asupra venitului mediu pe utilizator, în special în SUA. Pe lângă aceasta, materialele companiei includ un accent pe creșterea eficienței studiourilor și a rețelelor - adică un efort de a crește calitatea conținutului, extragând în același timp maximum de numerar din televiziunea liniară într-un moment în care audiența acesteia este în scădere.

Structura acționariatului

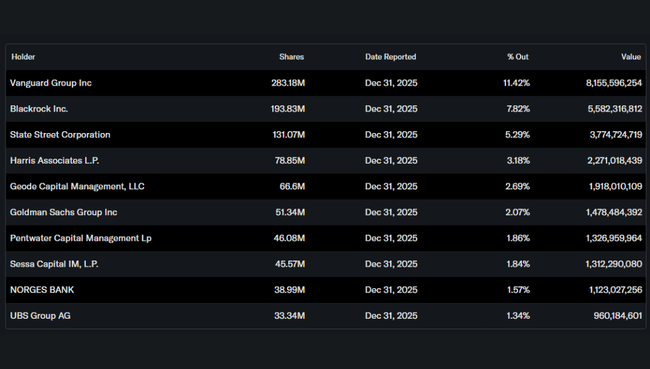

WBD este, de obicei, un titlu instituțional: instituția deține aproximativ 73,8% din acțiuni, iar cota insiderilor este de aproximativ 4,5%. Cele mai mari dețineri sunt Vanguard (aproximativ 11,4%), BlackRock (7,8%), State Street (5,3%) și Harris Associates (3,2%). Acest lucru înseamnă de obicei două lucruri: lichiditate ridicată și, de asemenea, că sentimentul se poate schimba rapid, pe măsură ce fondurile mari reevaluează riscul datoriei și ritmul trecerii către streaming.