Tesla a intrat în anul 2026 într-un stadiu în care nu mai este doar o poveste de creștere "pură" construită pe creșterea producției de automobile, ci din ce în ce mai mult o combinație între o companie de automobile, o companie de energie și o companie de tehnologie axată pe inteligența artificială, autonomie și robotică. În primul trimestru al anului 2026, a reușit să revină la o creștere a veniturilor de două cifre, îmbunătățind în același timp vizibil profitabilitatea. Veniturile au crescut cu 16%, ajungând la aproximativ 22,4 miliarde de dolari, marja brută a crescut la 21%, iar fluxul de numerar liber a depășit 1,4 miliarde de dolari.

În același timp, însă, cifrele arată că nu mai este vorba de o creștere "liniară" fără cusur. Livrările de automobile cresc doar în unitățile inferioare ale procentelor, stocurile sunt în creștere, iar anumite părți ale activității, în special energia, au un trimestru mai slab după un an excepțional de puternic. Conducerea spune deschis că o mare parte din rezultatele de astăzi și așteptările viitoare sunt investițiile masive în infrastructura AI, FSD (supervizată), robotaxi și robotul umanoid Optimus. Acest lucru lasă Tesla ca o companie cu un potențial imens pentru investitori, dar și cu o complexitate tot mai mare și dependență de succesul proiectelor care abia își încep rampa.

Rezultatele primului trimestru 2026

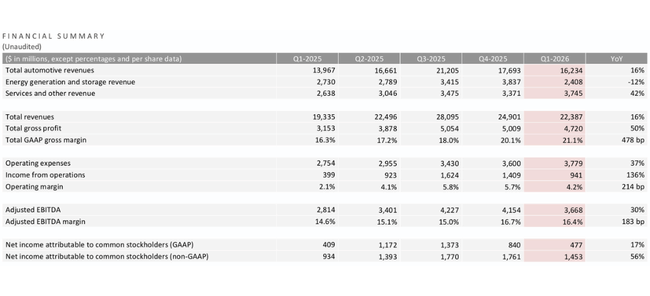

Tesla $TSLA a oferit o combinație de revenire la creștere și o schimbare distinctă în profitabilitate în T1 2026. Veniturile au ajuns la 22,4 miliarde de dolari, în creștere cu 16% de la 19,3 miliarde de dolari în T1 2025. Profitul brut a crescut la 4,72 miliarde de dolari, iar marja brută a crescut la 21,1% de la 16,3% în urmă cu un an.

Vânzările de automobile au crescut la 16,2 miliarde de dolari, cu 16% mai mult față de anul precedent, datorită creșterii livrărilor, unui mix mai mare de servicii și FSD și leasing. În schimb, veniturile din energie au scăzut cu 12%, la aproximativ 2,4 miliarde de dolari, ca urmare a unui trimestru mai slab în ceea ce privește implementările Megapack și a volumelor de stocare mai mici, de la 14,2 GWh la 8,8 GWh, după un an 2025 excepțional de puternic. Veniturile din servicii și altele au crescut cu 42%, la 3,7 miliarde de dolari, reflectând creșterea în servicii, asigurări, Superchargers și alte servicii auxiliare.

Profitul operațional GAAP a fost de 941 de milioane de dolari față de 399 de milioane de dolari în urmă cu un an, iar marja operațională a crescut de la 2,1% la 4,2%. Profitul operațional ajustat (non-GAAP) a fost de 1,08 miliarde de dolari față de 770 de milioane de dolari anul trecut. Venitul net GAAP atribuibil acționarilor a fost de 477 de milioane de dolari, în creștere cu 17% față de anul precedent, sau 0,13 dolari pe acțiune. Venitul net ajustat a fost de 1,45 miliarde de dolari, cu un câștig ajustat pe acțiune de 0,41 dolari, în creștere cu aproximativ 52% față de anul trecut și peste consensul de aproximativ 0,36 - 0,37 dolari.

Fluxul de numerar operațional în trimestru a fost de 3,94 miliarde de dolari, cheltuielile de capital au fost de 2,49 miliarde de dolari, iar fluxul de numerar liber a fost de 1,44 miliarde de dolari, comparativ cu 664 de milioane de dolari în aceeași perioadă din 2025. Numerarul și investițiile pe termen scurt au crescut la aproximativ 44,7 miliarde de dolari, cu 700 de milioane de dolari mai mult decât la sfârșitul anului 2025, chiar dacă Tesla finanțează simultan un program mare de investiții în AI, baterii, robotică și producție.

Pe partea de volum, Tesla a produs 408.386 de mașini și a livrat 358.023, o creștere anuală a livrărilor de aproximativ șase procente, dar un declin secvențial față de un trimestru al patrulea puternic. Diferența dintre producție și livrări de peste cincizeci de mii de mașini a ridicat stocurile globale la 27 de zile de la cincisprezece la sfârșitul trimestrului precedent, unul dintre punctele pe care piața le urmărește cu prudență.

Comentariile conducerii și mesajele cheie

În cadrul apelului, conducerea a declarat că vede trimestrul ca o confirmare a revenirii la creștere, dar și ca o perioadă de investiții masive în afaceri viitoare. Aceasta subliniază mai multe puncte.

În primul rând, creșterea continuă a cererii de vehicule în Asia și America de Sud și o re-accelerare în Europa și America de Nord după un 2025 mai slab. Tesla vorbește despre modul în care strategia sa de accesibilitate și costuri de exploatare reduse este competitivă, în special într-o perioadă în care combustibilii fosili suferă din cauza prețurilor volatile și a geopoliticii.

În al doilea rând, conducerea menționează în mod repetat investiții masive în infrastructură și software de inteligență artificială pentru Robotaxi și viitoarele activități de robotică. În primul trimestru, Tesla a început să crească capacitatea clusterului de calcul AI, să lanseze noi fabrici de baterii și materiale și să pregătească linii pentru Megapack 3, Cybercab și Tesla Semi. Aceasta a început să dezvolte bateriile LFP în Nevada, materialele catodice și rafinarea litiului în Texas, iar compania însăși spune că capacitatea bateriilor este încă o constrângere majoră pentru creșterea producției de automobile.

În al treilea rând , Musk și echipa fac clar faptul că Tesla se deplasează de la o companie pur auto la una ale cărei profituri viitoare vor fi determinate din ce în ce mai mult de AI, software și servicii pentru flote. În T1 2026, expansiunea FSD (Supervised) a continuat, crescând numărul de abonați activi la 1,28 milioane, o creștere anuală de peste cincizeci la sută, iar compania testează noi modele pentru monetizarea FSD ca produs de sine stătător.

Comentariul recunoaște, de asemenea, că această strategie înseamnă investiții sporite în cercetare și dezvoltare, operațiuni și infrastructură, ceea ce va pune presiune pe marjele operaționale pe termen scurt, dar este esențial pentru a rămâne în frunte în domeniul conducerii autonome, roboticii și energiei, potrivit conducerii.

Perspective și proiecte noi

Comunicatul de câștiguri al Tesla nu publică o orientare detaliată a EPS, precum companiile blue-chip tradiționale, dar subliniază obiectivele-cheie pentru 2026.

Pentru mașini, Tesla spune că se va concentra pe maximizarea utilizării fabricilor existente și că volumele de livrare și instalare vor depinde de cererea agregată, de pregătirea lanțului de aprovizionare și de alocarea între vânzările către clienți și flota proprie de Robotaxis. În ceea ce privește noile produse, compania confirmă că Cybercab, Tesla Semi și Megapack 3 sunt pe cale de a fi produse în masă în cursul anului 2026.

IA și software-ul reprezintă o parte importantă a perspectivelor. Tesla spune că cea mai recentă versiune a FSD (Supervised) 14.3, lansată în aprilie, aduce o pregătire revizuită de învățare prin întărire pentru a gestiona situațiile cu coadă lungă, un codificator vizual îmbunătățit pentru condiții mai nefavorabile și un compilator și un timp de execuție rescrise care reduc latența inferenței cu până la o cincime. Acest lucru este menit să accelereze dezvoltarea către funcționarea complet nesupravegheată atât pentru Robotaxi, cât și pentru mașinile clienților.

În Europa, principala noutate este aprobarea FSD (supravegheat) în Țările de Jos de către autoritatea olandeză de reglementare RDW la 10 aprilie, făcând din această țară prima piață europeană care a activat oficial FSD (supravegheat) în conformitate cu standardul ONU R-171. Atât Tesla, cât și analiștii comentatori spun că mișcarea deschide calea unei extinderi relativ rapide în alte țări ale Uniunii Europene, în special Germania, Franța și Italia, cu scopul de a avea o acoperire mai largă până în vara anului 2026.

Robotaxi continuă să crească în SUA. Tesla raportează că numărul de kilometri plătiți de Robotaxi aproape s-a dublat de la un trimestru la altul în primul trimestru. Compania și-a extins deja zona de servicii nesupravegheate în Austin, iar în aprilie a lansat curse nesupravegheate în Dallas și Houston, pregătindu-se totodată să intre în alte orașe importante, inclusiv Phoenix, Miami și Las Vegas. Siguranța rămâne o prioritate, iar compania spune că continuă să testeze și să ajusteze serviciile pentru a respecta standardele de reglementare și practice.

Megafactory de lângă Houston urmează să înceapă producția Megapack 3 pentru noul sistem Megablock în acest an, care se așteaptă să ridice capacitatea anuală de stocare la zeci de GWh. Gigafactory New York a început să livreze noi panouri solare de concepție proprie cu zone multiple pentru o mai bună performanță la umbră și o instalare mai rapidă. În același timp, rețeaua Supercharger se extinde, crescând cu nouăsprezece procente de la an la an și adăugând peste 2 200 de rafturi noi în primul trimestru.

Optimus reprezintă cel mai ambițios capitol al perspectivelor. Conducerea spune că prima fabrică de roboți umanoizi la scară largă va începe să funcționeze în al doilea trimestru al anului 2026 în Fremont, unde linia de primă generație va înlocui liniile de producție ale modelelor S și X și va fi dimensionată pentru o capacitate de aproximativ un milion de roboți pe an. O linie de a doua generație este în curs de dezvoltare în Texas, cu o capacitate țintă de până la zece milioane de roboți pe an pe termen lung.

Dezvoltarea afacerilor pe termen lung

Cifrele pe termen lung pentru perioada 2021-2024 arată cât de dramatic s-a transformat Tesla. Veniturile au crescut de la 53,8 miliarde de dolari în 2021 la 81,5 miliarde de dolari în 2022, 96,8 miliarde de dolari în 2023 și 97,7 miliarde de dolari în 2024. După o creștere extrem de puternică, de peste cincizeci la sută în 2022 și aproape nouăsprezece la sută în 2023, ritmul aproape a stagnat în 2024, când veniturile au crescut cu mai puțin de un procent.

Profitul brut în 2021 a fost de aproximativ 13,6 miliarde de dolari, crescând la aproximativ 20,9 miliarde de dolari în 2022, pentru a scădea treptat la 17,7 miliarde de dolari și 17,45 miliarde de dolari în 2023 și 2024. Astfel, marja brută a scăzut treptat după o perioadă de valori extrem de ridicate datorită reducerilor de preț, costurilor noilor proiecte și presiunii concurențiale. Profitul operațional a fost mai întâi mai mult decât dublu, de la 6,5 miliarde în 2021 la 13,7 miliarde în 2022, apoi a scăzut la 8,9 miliarde în 2023 și în continuare la 7,1 miliarde în 2024.

Venitul net a crescut de la 5,5 miliarde de dolari în 2021 la 12,6 miliarde de dolari în 2022 și aproape 15 miliarde de dolari în 2023, pentru a scădea la aproximativ 7,1 miliarde de dolari în 2024. Profitul pe acțiune urmează acest model, crescând de la aproximativ 1,63-1,87 dolari în 2021 la 3,62-4,02 dolari în 2022 și 4,31-4,73 dolari în 2023, pentru a scădea la aproximativ 2,04-2,23 dolari în 2024.

Rezultatele pentru primul trimestru al anului 2026 corespund acestei povești. După un an de stagnare și de scădere a marjelor, Tesla arată o revenire la o creștere a veniturilor de 16% și o îmbunătățire semnificativă a marjei brute și a rentabilității, dar este, de asemenea, clar că aceasta nu mai este o poveste simplă a unui producător de automobile "pure-play" care scalează doar un produs. Cifrele de astăzi sunt un amestec de creștere a serviciilor, FSD, investiții în energie, AI și robotică, precum și costurile de menținere și extindere a avansului tehnologic.

Acționari și structura acționariatului

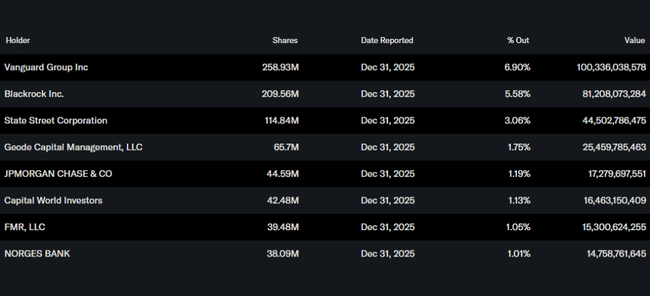

Potrivit raportului, insiderii dețin aproximativ 11,1% din acțiunile Tesla, ceea ce reprezintă o participație ridicată pentru o companie mare și reflectă o puternică implicare a conducerii și a fondatorului. Investitorii instituționali dețin aproximativ 44,8 % din acțiuni și aproximativ 50,4 % din flotantul liber, cu peste 5 200 de instituții care dețin o anumită participație.

Cei mai mari acționari sunt mari administratori de fonduri pasive și gestionate activ. Vanguard deține aproximativ 258,9 milioane de acțiuni, aproape șapte la sută din companie. BlackRock are aproximativ 209,6 milioane de acțiuni, sau aproximativ cinci și jumătate la sută. State Street deține aproximativ 115 milioane de acțiuni, iar Geode Capital deține aproximativ 65,7 milioane. Dominația acestor jucători înseamnă că prețul acțiunilor este foarte sensibil la schimbările de sentiment ale fondurilor mari față de Tesla, atât ca o poveste de creștere, cât și ca o poveste tehnologică.

Noutăți și schimbare strategică

Dincolo de cifre, Q1 2026 este despre știrile care încadrează viitorul companiei. Aprobarea FSD (supravegheat) în Țările de Jos este prima descoperire europeană majoră și, împreună cu testele intensive prealabile reglementării și cu mii de curse FSD în Europa, deschide calea pentru o implementare mai largă în întreaga Uniune Europeană.

Robotaxi se extinde în SUA, unde Tesla afirmă că kilometrii plătiți aproape s-au dublat față de trimestrul precedent și că se pregătește să implementeze rapid serviciul în alte orașe, odată ce testele vor fi finalizate și autorizațiile necesare vor fi obținute. În ceea ce privește calculul AI, compania a lansat un cluster Cortex 2 cu echivalentul a peste 130 000 de H100, își extinde propria dezvoltare de cipuri Dojo 3 și intenționează să construiască o instalație de fabricare a semiconductorilor la scară largă pentru cipuri de inferență în parteneriat cu SpaceX.

În același timp, Tesla promovează produse digitale, cum ar fi propriul său asistent vocal Grok în mașini, noua funcție de scor de siguranță legată de asigurare și alte servicii de infotainment. În ceea ce privește energia, Tesla continuă să inoveze cu panouri solare și extinderea Megachargers pentru tractoarele Semi, cu primele stații publice de acest tip deja în California.

În general, Q1 2026 arată că Tesla este o companie care revine pe creștere după o perioadă de presiune asupra marjelor, investind în același timp agresiv în inteligență artificială, conducere autonomă, robotică și energie. Pentru investitori, acest lucru înseamnă că potențialul este uriaș, dar crește, de asemenea, complexitatea poveștii și dependența de succesul proiectelor care abia încep să se dezvolte.