Intel a avut un prim trimestru care, în mod realist, pare a fi începutul unei redresări. Veniturile au crescut la 13,6 miliarde de dolari, câștigurile pe acțiune non-GAAP sunt de 0,29 dolari, iar compania este cu mult peste propriile sale previziuni, foarte prudente. După ani de venituri, marje și profitabilitate în scădere, acesta este primul trimestru în care cifrele arată în mod constant că restructurarea și pariul pe inteligența artificială încep să funcționeze.

Piața a reevaluat imediat prețul. Acțiunile se tranzacționau la aproximativ 66,7 dolari înainte de rezultate, iar după publicarea cifrelor și a perspectivelor, au urcat la aproximativ 81,5 dolari, în creștere cu aproape 20 %. Investitorii văd că Intel nu este doar o poveste veche despre PC-uri, ci are o șansă reală de a deveni un jucător important în infrastructura IA prin procesoare, turnătorii și servicii avansate de ambalare.

Rezultatele Q1 2026

Venituri, marjă și profit

În T1 2026, veniturile Intel au fost de 13,6 miliarde de dolari, în creștere cu șapte procente de la 12,7 miliarde de dolari în T1 2025. Mai important, veniturile au fost cu aproximativ 1,4 miliarde de dolari peste punctul mediu al propriilor perspective, care prevedeau doar între 11,7 și 12,7 miliarde de dolari pentru T1.

Marja brută GAAP s-a îmbunătățit de la 36,9 % la 39,4 %, iar marja brută non-GAAP a crescut de la 39,2 % la 41 %. Aceasta înseamnă că Intel $INTC nu numai că înregistrează o creștere a veniturilor, dar începe să recupereze o parte din marjele pe care le-a pierdut dramatic în ultimii doi ani.

Pe baza GAAP, marja operațională este încă adânc în teritoriu negativ, la minus 23,1% față de minus 2,4% anul trecut. Acest lucru se datorează reducerilor mari de valoare, costurilor de restructurare și efectelor legate de separarea Altera. Pe o bază ajustată, însă, situația arată diferit. Marja operațională non-GAAP este de 12,3 %, mai mult decât dublă față de cea de 5,4 % de anul trecut.

Pe net:

Pierderea netă GAAP este de 3,7 miliarde de dolari, mai gravă decât pierderea de 0,8 miliarde de dolari de anul trecut și echivalentă cu o pierdere de 0,73 dolari pe acțiune.

Venitul net non-GAAP este de 1,5 miliarde de dolari, iar câștigul per acțiune non-GAAP este de 0,29 dolari, față de 0,6 miliarde de dolari și 0,13 dolari anul trecut.

Astfel, compania a mai mult decât dublat câștigurile pe acțiune, conform propriilor cifre ajustate, în timp ce vânzările au crescut cu doar șapte procente. Între timp, piața se aștepta ca EPS non-GAAP Q1 să fie mai mult în jurul valorii de zero după trimestrul al patrulea, așa cum Intel însuși se aștepta la 0,00 dolari. Prin urmare, atunci când se înregistrează 0,29 dolari, este o surpriză plăcută pentru analiști și investitori.

În Q1 2026, Intel a generat aproximativ 1,1 miliarde de dolari în numerar din operațiuni. La prima vedere, aceasta este o cifră scăzută, având în vedere dimensiunea companiei, dar după un an 2024 dificil, când a fost pe roșu pe tot parcursul anului, ceea ce este important este că fluxul de numerar din operațiuni este constant pozitiv, chiar și cu un program mare de investiții.

Performanța pe segmente

În prezentare, Intel defalcă veniturile din T1 2026 după cum urmează:

Client Computing Group (CCG): 7,7 miliarde de dolari, +1 procent de la an la an.

Data Center and AI (DCAI): 5,1 miliarde de dolari, +22%.

Total "Produse Intel": 12,8 miliarde de dolari, +9%.

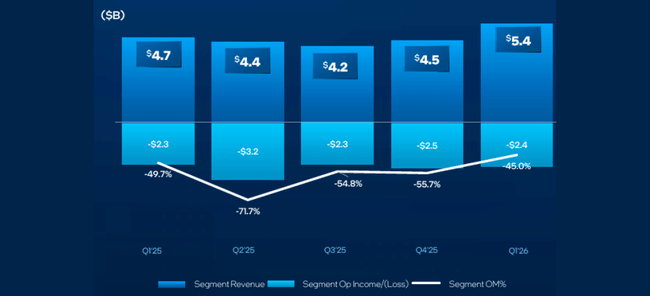

Intel Foundry: 5,4 miliarde de dolari, +16%.

Altele: 0,6 miliarde de dolari, -33% (din cauza Altera).

Eliminări între segmente: -5,3 miliarde.

Total vânzări nete: 13,6 miliarde de dolari.

Segmentul clienți stagnant sau în ușoară creștere. După doi ani de cicluri PC foarte slabe, creșterea de un procent este mai degrabă un semnal de stabilizare decât o poveste de creștere, dar important este că segmentul nu este în scădere.

Centrul de date și inteligența artificială sunt esențiale. Aici, creșterea de 22% arată că Intel poate beneficia de apariția AI nu doar prin GPU-uri și acceleratoare concurente, ci și prin rolul procesorului ca procesor "invitat" în clusterele AI. Conducerea spune răspicat că următorul val de inteligență artificială se va axa mai mult pe modele de inferență și agenți care rulează mai aproape de utilizator, consolidând rolul CPU și al serviciilor de plachetă și ambalare pentru Intel.

Intel Foundry crește cu 16%, ceea ce este important în ceea ce privește teza conform căreia Intel dorește să devină un jucător independent în domeniul turnătoriilor, nu doar un producător al propriilor cipuri. În legătură cu acest lucru sunt noi contracte, extinderi de capacitate în Malaezia și răscumpărarea unei participații de 49% într-o societate mixtă în jurul Fab 34 din Irlanda, pe care Intel o consolidează pe deplin înapoi pe sine.

Comentariile conducerii

Noul CEO Lip-Bu Tan descrie trimestrul ca fiind o continuare a "resetării" prin care Intel și-a reconstruit modul de operare și începe să culeagă roadele. Mesajul-cheie este că inteligența artificială deplasează centrul de greutate al cererii de la modele mari de formare la sisteme bazate pe inferență și agenți, mai aproape de utilizatorul final, iar acest lucru crește dramatic nevoia de procesoare și de servicii avansate de ambalare și de plachete, unde Intel ocupă un loc de neînlocuit.

Tan subliniază trei lucruri. În primul rând, pentru al șaselea trimestru consecutiv, Intel a livrat venituri peste propriile sale orientări - adică managementul face previziuni prudente, iar execuția este mai bună decât se așteaptă. În al doilea rând, noua abordare a conducerii se bazează pe colaborarea mai strânsă cu clienții, pe ascultarea nevoilor acestora și pe valorificarea "IP-urilor diferențiate" în toate părțile portofoliului. În al treilea rând, faptul că investește masiv în inteligență artificială, în dezvoltarea internă de siliciu și în producția avansată, menținând în același timp disciplina în ceea ce privește costurile, ceea ce se reflectă într-o scădere de 8-9% a cheltuielilor de cercetare și dezvoltare și a cheltuielilor generale și administrative pe o bază non-GAAP.

Directorul financiar David Zinsner adaugă că creșterea marjei și a profitului este rezultatul unei combinații de creștere a DCAI, o mai bună utilizare a capacității fabricii și gestionarea costurilor. El subliniază că prioritatea este de a maximiza utilizarea lanțului de producție global, astfel încât Intel să poată satisface cererea în creștere de siliciu, care, în opinia sa, va persista în era IA.

Perspective pentru T2 2026

Pentru Q2 2026, Intel prognozează:

venituri cuprinse între 13,8 și 14,8 miliarde de dolari, un alt pas înainte față de primul trimestru

Marja brută GAAP de 37,5 %, non-GAAP de 39,0 %

EPS GAAP de 0,08 dolari, EPS non-GAAP de 0,20 dolari

Având în vedere că în T1 EPS non-GAAP de 0,29 a depășit în mod semnificativ așteptările anterioare, piața consideră această perspectivă ca fiind conservatoare - Intel lasă loc pentru performanțe superioare în T2. Cel mai important este că societatea nu mai preconizează un trimestru cu pierderi în T2 (ceea ce nu era exclus în urmă cu doar câteva luni) și comunică în mod clar că dorește să rămână pe o traiectorie de creștere treptată a veniturilor și a rentabilității.

Dezvoltare pe termen lung

Cifrele pe termen lung pentru perioada 2021-2024 arată cât de profundă a fost criza Intel:

veniturile au scăzut de la 79 de miliarde în 2021 la 63 de miliarde în 2022, 54,2 miliarde în 2023 și 53,1 miliarde în 2024

profitul brut a scăzut de la 43,8 miliarde la 26,9 miliarde, 21,7 miliarde și 17,3 miliarde

profitul operațional a scăzut de la aproximativ 19,5 miliarde la 2,33 miliarde în 2022, 93 milioane în 2023 și minus 11,7 miliarde în 2024

În 2024, Intel a raportat o pierdere netă de 18,8 miliarde de dolari, aproximativ minus 4,38 dolari pe acțiune. Asta înseamnă o prăbușire totală a profitabilității și costuri uriașe de restructurare, investiții, depreciere și implicații fiscale. EBITDA scade de la 33,9 miliarde în 2021 la doar 1,2 miliarde în 2024.

Q1 2026 este important în acest context în principal pentru că arată

prima revenire clară la creșterea veniturilor

o îmbunătățire a marjei brute

o revenire la o rentabilitate solidă non-GAAP de peste 1,5 miliarde de dolari

o trecere de la zero la 0,29 $ EPS non-GAAP

un flux de numerar operațional constant pozitiv într-un mediu de investiții ridicate continue

Acest lucru nu înseamnă că Intel "a revenit la ceea ce era înainte". Din perspectiva GAAP, Intel este încă pe roșu, iar nivelurile profitului și ale marjei sunt cu mult în urma celor oferite de liderii industriei. Dar, în comparație cu 2024, când compania arăta mai mult ca un gigant structural avariat, primul trimestru din 2026 este primul trimestru care arată în mod constant că redresarea acestui petrolier este posibilă.

Acționari

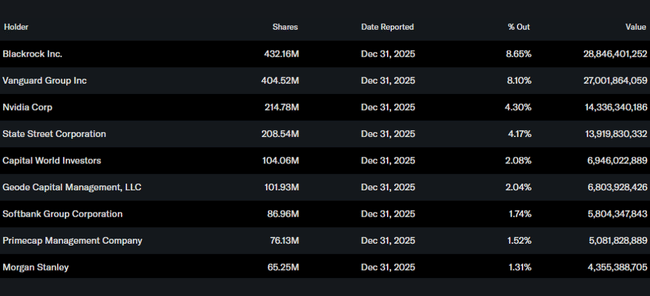

Conform raportului, persoanele din interior dețin aproximativ 13% din acțiunile Intel, o proporție relativ ridicată pentru o companie atât de mare și care reflectă puternica "implicare în joc" a conducerii și a persoanelor conectate. Instituțiile dețin aproximativ 61,9% din totalul acțiunilor și aproximativ 71,1% din flotantul liber; peste 3 100 de instituții dețin acțiuni.

Cei mai mari acționari sunt:

BlackRock cu aproximativ 432 de milioane de acțiuni, sau aproximativ 8,65

Vanguard cu aproximativ 405 milioane de acțiuni, sau aproximativ 8,1

Nvidia cu aproximativ 215 milioane de acțiuni, aproximativ 4,3 la sută

State Street cu 208 milioane de acțiuni, aproximativ 4,2 procente

Prezența Nvidia în topul deținerilor este un semnal interesant - fie că este vorba de o investiție directă sau de o poziție structurată, arată că până și liderul acceleratorului de inteligență artificială crede că Intel va juca un rol în viitoarea infrastructură de inteligență artificială, în special la nivel de CPU și turnătorie.

De ce acțiunile au sărit cu aproape 22% după rezultate

Acțiunile Intel se tranzacționau în jurul valorii de 66,7 dolari înainte de rezultate și au urcat la aproximativ 80 de dolari după rezultate, în creștere cu aproape 20%.

Există practic trei motive:

EPS non-GAAP de 0,29 dolari este cu mult peste propriile sale estimări de 0,00 dolari și peste așteptările pieței, care se așteptau la câștiguri marginal pozitive sau zero. În plus, Intel a livrat venituri cu 1,4 miliarde peste punctul mediu al previziunilor anterioare.

Cu o creștere de 22 % în sectorul centrelor de date și al inteligenței artificiale și de 16 % în sectorul turnătoriilor, piața consideră că Intel este capabil să monetizeze boom-ul inteligenței artificiale nu doar ca un titlu "retro" pentru PC-uri, ci ca un jucător relevant în infrastructura inteligenței artificiale, în rolul de CPU guest și în serviciile turnătoriilor.

Perspectivele pentru al doilea trimestru prevăd o creștere suplimentară a vânzărilor și a profitabilității, dar par suficient de conservatoare pentru ca Intel să o depășească din nou. Aceasta este o mare schimbare de sentiment pentru investitori după 2024, când părea că societatea ar putea rămâne pe roșu pentru o lungă perioadă de timp.

Pe scurt: aceasta nu este încă linia de sosire, ci primul trimestru în care cifrele încep să confirme că povestea redresării Intel în era IA are o bază reală. Acesta este motivul pentru care acțiunile reacționează atât de agresiv la creștere.