NVIDIA | Q1 2027: bezprecedentní růst, brutální cash flow a masivní odměna akcionářům

NVIDIA vstoupila do nového fiskálního roku v roli suverénního lídra celé AI infrastruktury a první čtvrtletí 2027 tenhle status jen podtrhlo. Firma těží z bezprecedentní vlny investic do tzv. „AI továren“ - obřích datových center stavěných přímo na výpočet pro umělou inteligenci - a postupně se z výrobce čipů překlápí v kompletní platformu pro výpočet, sítě, software i AI ekosystém.

Současně firma rozjela jeden z nejagresivnějších programů vracení kapitálu na trhu. V Q1 vrátila akcionářům cca 20 mld. USD formou buybacků a dividend, zvedla kvartální dividendu z 0,01 na 0,25 USD na akcii a přidala nový autorizovaný rámec pro zpětný odkup ve výši 80 mld. USD (navíc k již zbývajícím 38,5 mld. USD). Souhrnně tak má schváleny buybacky přes 118 mld. USD bez časového omezení. V kontextu FCF 48,6 mld. USD za jeden kvartál a verbálního závazku vracet ~50 % FCF akcionářům jde o velmi silný signál, že management věří v udržitelnost cash‑generace.

Klíčová čísla a dynamika výsledků

P&L: růst jak z jiné planety

Za Q1 FY27 NVIDIA reportuje (GAAP):

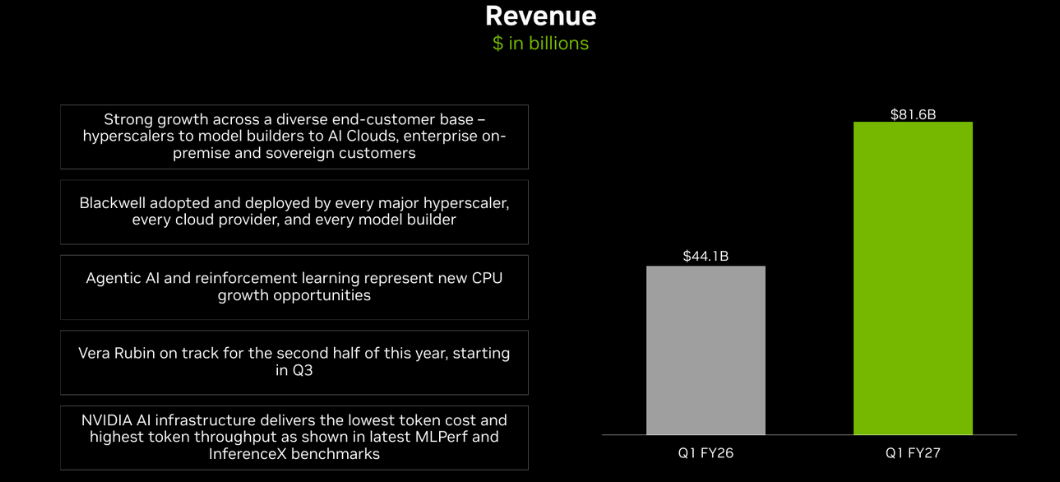

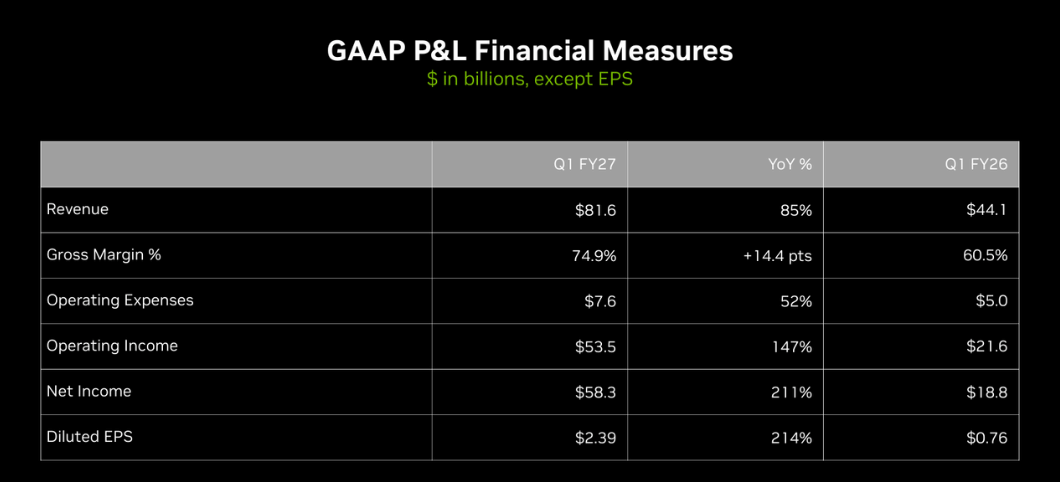

Tržby: 81,6 mld. USD (Q/Q +20 %, Y/Y +85 %)

Hrubá marže: 74,9 % (loni 60,5 %)

Provozní náklady: 7,6 mld. USD (+52 % Y/Y, ale hluboko pod růstem tržeb)

Provozní zisk: 53,5 mld. USD (Q/Q +21 %, Y/Y +147 %)

Čistý zisk: 58,3 mld. USD (Q/Q +36 %, Y/Y +211 %)

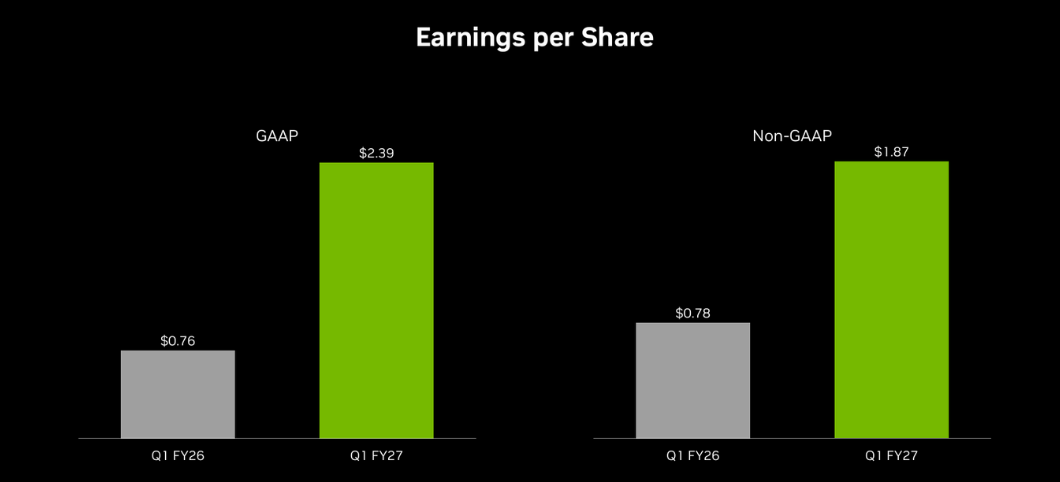

Zisk na akcii (po zředění): 2,39 USD (Q/Q +36 %, Y/Y +214 %)

Na non‑GAAP bázi (už včetně akciové kompenzace, ta se nově nevylučuje):

Hrubá marže: 75,0 %

Provozní zisk: 53,8 mld. USD

Čistý zisk: 45,5 mld. USD (Y/Y +139 %)

Non‑GAAP EPS: 1,87 USD (Q/Q +18 %, Y/Y +140 %)

Rozdíl mezi GAAP a non‑GAAP je tentokrát hlavně o přecenění portfolia cenných papírů - zhruba 15,9 mld. USD nerealizovaných zisků z akcií je v GAAP „navíc“, v non‑GAAP se vylučuje. I po této očistě ale zůstává růst zisku a marží extrémně silný.

Segmenty: Datacentra dominují, Edge „jen“ pěkně roste

NVIDIA $NVDA současně přechází na nové reportování podle dvou hlavních platforem - Data Center a Edge Computing.

Datacentra

Tržby: 75,2 mld. USD, Q/Q +21 %, Y/Y +92 %.

Pod starým členěním:

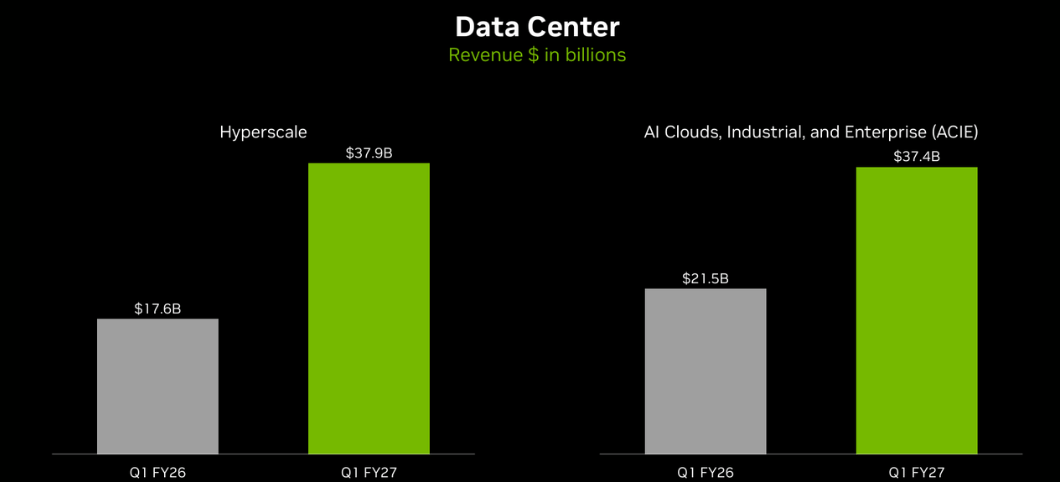

compute: 60,4 mld. USD (+77 % Y/Y, +18 % Q/Q)

networking: 14,8 mld. USD (+199 % Y/Y, +35 % Q/Q).

Tahounem jsou hyperscale cloud provideři (AWS, Azure, Google Cloud atd.) a velké internetové platformy, které staví „AI továrny“. NVIDIA navíc otevírá nový subsegment ACIE (AI Clouds, Industrial & Enterprise), který má postihovat růst specializovaných AI datacenter napříč průmysly a zeměmi.

Edge Computing

Tržby: 6,4 mld. USD, Q/Q +10 %, Y/Y +29 %. Sem spadá vše „na hraně“: RTX PC, konzole, pracovní stanice, automotive, robotika, AI‑RAN apod. Růst je výrazně nižší než v datacentrech, ale stále nadprůměrný ve srovnání se zbytkem trhu.

Komentář vedení: „AI továrny“ jako nová infrastruktura světa

Jensen Huang kvartál rámuje velmi agresivním narativem: „Výstavba AI továren - největší infrastrukturní expanze v historii lidstva - se zrychluje mimořádným tempem.“ Zdůrazňuje přechod od pouhé generativní AI k tzv. „agentní AI“ - autonomním agentům, kteří vykonávají reálnou práci, generují hodnotu a rychle se škálují napříč firmami a odvětvími.

Klíčová message:

NVIDIA je podle něj „jediná platforma“, která běží ve všech cloudech, podporuje všechny klíčové frontier a open‑source modely a škáluje se od hyperscale datacenter až po edge.

Firma se už nevidí jen jako výrobce GPU, ale jako kompletní „AI infrastrukturu“: čipy (Blackwell, Vera CPU, BlueField‑4 STX), síť (NVLink, networking), software (CUDA, cuDNN, Nemo, Dynamo, Nemotron, BioNeMo, Ising modely), nástroje pro agenty (NeMoClaw, OpenShell, Agent Toolkit) a rozsáhlý partnerský ekosystém (Google Cloud, Marvell, Corning, Lumentum, Coherent aj.).

CFO Colette Kress v komentáři pro investory potvrzuje, že růst je stále tažen primárně hyperscale zákazníky, ale ACIE (enterprise a průmyslová AI) roste z menší báze rychle a má být dalším dlouhodobým pilířem. Důležité také je, že do výhledu Q2 NVIDIA nepočítá žádné tržby z Data Center compute v Číně - tedy jakýkoli budoucí business v Číně by byl „navíc“ vůči současnosti.

Novinky v produktech a ekosystému: upevňování „moatu“

Datacentra a AI platforma

V kvartálu NVIDIA oznámila a posunula řadu klíčových stavebních kamenů:

Vera Rubin platforma - včetně procesoru Vera CPU, vůbec prvního CPU navrženého specificky pro agentní AI, a BlueField‑4 STX pro akcelerovanou storage infrastrukturu AI továren.

Dynamo 1.0 - open‑source software, který zvyšuje výkon generativní a agentní inference na Blackwell GPU až 7×, už s širokou adopcí globálních hráčů.

NeMoClaw, OpenShell, Agent Toolkit - sada nástrojů a open‑source platforem pro budování podnikových AI agentů s důrazem na bezpečnost a soukromí.

Rozšíření rodiny Nemotron, BioNeMo a Ising modelů - včetně „Nemotron Coalition“, aliance globálních AI laboratoří zaměřených na otevřené frontier modely a akceleraci vývoje kvantových počítačů.

Rozšíření spolupráce s Google Cloud - nové A5X instance s Vera platformou, nasazení Gemini modelů na Google Distributed Cloud běžící na Blackwell a Blackwell Ultra GPU.

Strategická partnerství s Marvell, Coherent, Corning a Lumentum v oblasti optiky, NVLink Fusion a silicon photonics - cílem je posunout škálování AI datacenter na další úroveň.

Edge Computing, gaming, automotive a fyzická AI

Na „edge“ frontě NVIDIA:

uvedla DLSS 4.5 a ukázala DLSS 5, nový renderovací model řízený AI, který má být největším grafickým průlomem od ray tracingu v roce 2018

optimalizovala lokální agentní modely (Gemma 4, Qwen, Mistral, Nemotron) pro RTX a edge zařízení

posunula autonomní řízení - nový Alpamayo 1,5 open model a Omniverse NuRec pro škálování L4 systémů, rozšířené partnerství s Hyundai, Kia a Uberem na platformě DRIVE Hyperion; BYD, Geely, Isuzu a Nissan staví L4‑ready vozidla na stejné platformě, doplněné o nový bezpečnostní operační systém Halos OS

posunula fyzickou AI - NVIDIA Cosmos, Isaac GR00T, nové simulační frameworky, obecná dostupnost IGX Thor a partnerství s předními hráči v robotice a průmyslovém softwaru

rozjela spolupráci s T‑Mobile, Nokií a dalšími telco lídry na AI‑RAN a budoucí 6G sítích stavěných jako „AI‑native“ platformy

Tyto kroky posilují argument, že NVIDIA není „jen“ závislá na současné generaci datacenter GPU - aktivně si připravuje další vlny poptávky (automotive, robotika, edge inference, 6G, průmyslová AI).

Cash flow, buyback a dividenda: co z toho má akcionář

Q1 FY27 je z pohledu cash flow extrémně silný:

Provozní cash flow: 50,3 mld. USD (vs. 27,4 mld. před rokem)

Capex + investice do nehmotných aktiv: cca 1,8 mld. USD

Free cash flow: 48,6 mld. USD (Y/Y +86 %)

Z těchto peněz NVIDIA v kvartálu použila:

~19,3 mld. USD na zpětný odkup akcií

~0,24 mld. USD na dividendách (při staré dividendě 0,01 USD na akcii)

plus cca 2,1 mld. USD na daně z akciových plánů zaměstnanců

Nově schválená dividenda 0,25 USD na akcii (zaplacena má být 26. června 2026, rozhodný den 4. června) znamená nominální dividendový výnos v řádu desetin procenta, ale jde hlavně o psychologický signál - NVIDIA přechází ze „symbolické“ dividendy na reálnější úroveň a explicitně potvrzuje, že výraznou část FCF chce systematicky vracet akcionářům.

Doplnění 80 mld. USD do rámce pro zpětný odkup (nad rámec zbývajících 38,5 mld. USD k 1Q) je zase signál víry managementu, že současná valuace není „bublina, která praskne zítra“, ale že generovaná hotovost dokáže tyto odkupy dlouhodobě krýt.

Výhled na Q2 2027: růst pokračuje

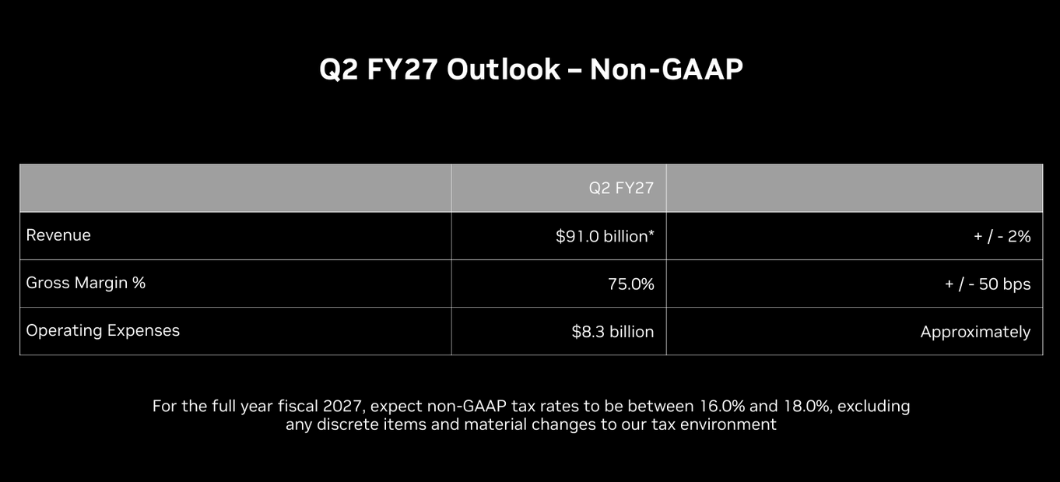

Výhled na Q2 FY27:

Tržby: 91 mld. USD ±2 % - tedy zhruba +11 % Q/Q z už rekordní základny

Hrubá marže (GAAP / non‑GAAP): ~74,9 / 75,0 % ±50 bps

Provozní náklady: GAAP ~8,5 mld. USD, non‑GAAP ~8,3 mld. USD

Daňová sazba pro FY27: 16–18 % (GAAP i non‑GAAP, bez jednorázů)

Klíčová věta pro investory: NVIDIA v tomto výhledu nepočítá s žádnou Data Center compute tržbou z Číny. To znamená, že:

riziko dalšího zpřísnění regulací v Číně už je z velké části „v číslech“ - případný další výpadek compute by tolik nebolel

případný návrat/obnovení produktu pro Čínu by naopak představoval pozitivní překvapení nad rámec současného výhledu

Jak to číst jako investor: silné stránky a rizika

Co je na tom nejdůležitější:

NVIDIA stále drtivě překonává už tak vysoká očekávání trhu - jak na tržbách, tak na zisku a cash flow.

Růst je tažen primárně datacentry kde kombinace compute + networking ukazuje, že poptávka se netýká jen GPU, ale celé AI infrastruktury.

Firma aktivně rozšiřuje ekosystém (Google Cloud, Marvell, telco, automotive, robotika), čímž si buduje „moat“ mimo samotný křemík.

Kapitálová alokace je velmi agresivně pro‑akcionářská: vysoký buyback, prudké zvýšení dividendy, závazek vracet ~50 % FCF.

Hlavní rizika a otázky:

Udržitelnost tempa - 85% růst tržeb a 200%+ růst zisku ročně není dlouhodobě udržitelné; tempo nevyhnutelně zpomalí, jen není jasné kdy a jak prudce.

Koncentrace na AI cyklus - firma je silně závislá na investičním cyklu „AI továren“; případné přecenění návratnosti těchto investic nebo delší pauza v CAPEXu hyperscalerů by se rychle propsala do růstu.

Regulace a geopolitika - zejména Čína, exportní kontroly a tlak na „lokální šampiony“ v jednotlivých zemích. NVIDIA se snaží diverzifikovat, ale riziko zůstává.

Valuace - i přes masivní růst zisku se akcie často obchodují na velmi náročných multiplikátorech; příběh musí dál doručovat, aby valuace „držela“.

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK

BLACK

BLACK