NVIDIA a intrat în noul an fiscal ca lider suveran al întregii infrastructuri AI, iar Q1 2027 nu a făcut decât să sublinieze acest statut. Compania profită de un val fără precedent de investiții în "fabrici de inteligență artificială" - centre de date gigantice construite special pentru calculul inteligenței artificiale - și trece treptat de la statutul de producător de cipuri la cel de platformă completă pentru calcul, rețele, software și ecosistemul inteligenței artificiale.

În același timp, compania a implementat unul dintre cele mai agresive programe de returnare a capitalului de pe piață. În primul trimestru, a returnat acționarilor aproximativ 20 de miliarde de dolari sub formă de răscumpărări și dividende, a majorat dividendul trimestrial de la 0,01 dolari la 0,25 dolari pe acțiune și a adăugat un nou cadru autorizat de răscumpărare de 80 de miliarde de dolari (pe lângă cele 38,5 miliarde de dolari deja rămase). Cumulativ, a autorizat răscumpărări de peste 118 miliarde de dolari fără limită de timp. În contextul unui FCF de 48,6 miliarde USD într-un trimestru și al unui angajament verbal de a returna acționarilor ~50% din FCF, acesta este un semnal foarte puternic că managementul crede în sustenabilitatea generării de numerar.

Cifre-cheie și dinamica performanței

P&L: creștere de pe altă planetă

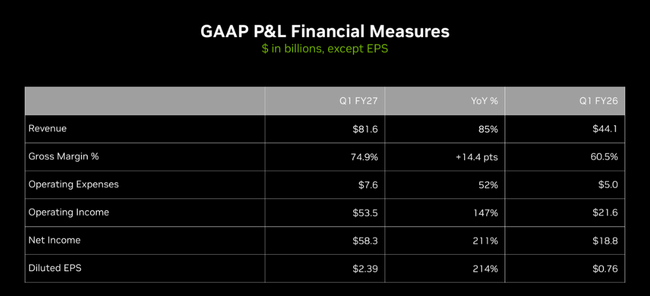

Pentru Q1 FY27 NVIDIA raportează (GAAP):

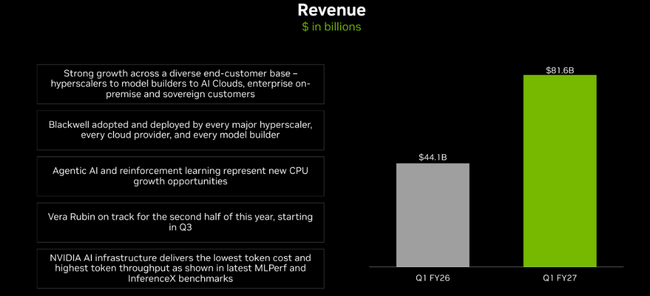

Venituri: 81,6 miliarde de dolari (Q/Q +20%, Y/Y +85%)

Marja brută: 74,9% (Y/Y 60,5%)

Cheltuieli de exploatare: 7,6 miliarde USD (+52% Y/Y, dar mult sub creșterea veniturilor)

Profit din exploatare: 53,5 miliarde USD (trimestru/trimestru +21%, an/an +147%)

Profit net: 58,3 miliarde USD (trimestru/trimestru +36%, an/an +211%)

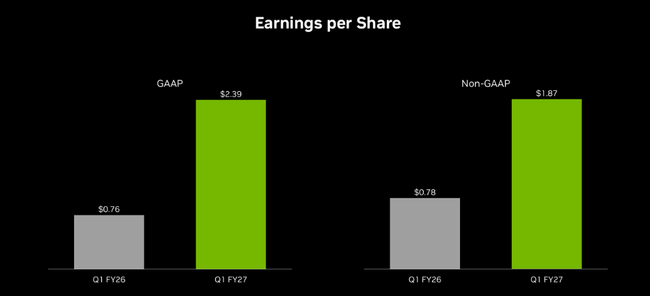

Profit pe acțiune (diluat): 2,39 USD (trimestru/trimestru +36%, an/an +214%)

Pe o bază non-GAAP (incluzând deja compensarea acțiunilor, aceasta din urmă este acum exclusă):

Marja brută: 75,0%

Profit operațional: 53,8 miliarde USD

Profit net: 45,5 miliarde USD (Y/Y +139%)

EPS non-GAAP: 1,87 USD (trimestru/trimestru +18%, an/an +140%)

Diferența dintre GAAP și non-GAAP de data aceasta se referă în principal la reevaluarea portofoliului de titluri - aproximativ 15,9 miliarde de dolari din câștigurile nerealizate pe acțiuni sunt "extra" în GAAP, dar excluse în non-GAAP. Dar chiar și după această curățare, creșterea câștigurilor și a marjelor rămâne extrem de puternică.

Segmente: centrele de date domină, Edge "doar" crește frumos

În același timp, NVIDIA trece la o nouă raportare pe două platforme majore - Data Center și Edge Computing.

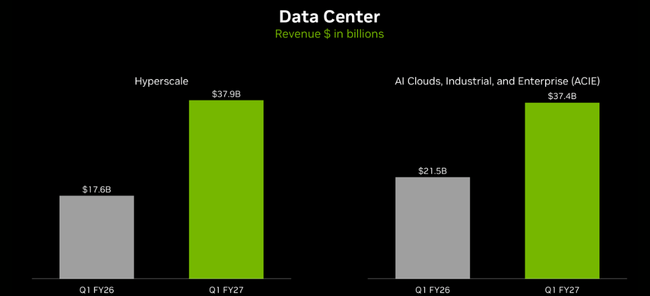

Centre de date

Venituri: 75,2 miliarde de dolari, trimestru/trimestru +21%, an/an +92%.

Conform vechii defalcări:

Compute: 60,4 miliarde USD (+77% Y/Y, +18% Q/Q)

rețele: 14,8 miliarde USD (+199% Y/Y, +35% Q/Q).

Impulsionat de furnizorii de cloud la hiperscale (AWS, Azure, Google Cloud etc.) și de marile platforme de internet care construiesc "fabrici AI". În plus, NVIDIA lansează un nou subsegment ACIE (AI Clouds, Industrial & Enterprise) pentru a surprinde creșterea centrelor de date dedicate AI în industrii și țări.

Edge Computing

Venituri: 6,4 miliarde de dolari, Q/Q +10%, Y/Y +29%. Aceasta include tot ce este "la margine": PC-uri RTX, console, stații de lucru, automobile, robotică, AI-RAN etc. Creșterea este semnificativ mai mică decât cea a centrelor de date, dar totuși peste medie în comparație cu restul pieței.

Comentariul conducerii: "fabricile AI" ca noua infrastructură a lumii

Jensen Huang încadrează trimestrul cu o narațiune foarte agresivă: "Construcția de fabrici AI - cea mai mare extindere a infrastructurii din istoria omenirii - se accelerează într-un ritm extraordinar". El evidențiază tranziția de la IA pur generativă la așa-numitul "agent AI" - agenți autonomi care fac muncă reală, generează valoare și se extind rapid în companii și industrii.

Mesajul cheie:

Conform companiei, NVIDIA este "singura platformă" care rulează în toate cloud-urile, suportă toate modelele cheie de frontieră și open-source și scalează de la centrele de date hiperscale la periferie.

Compania nu se mai vede doar ca un producător de GPU-uri, ci ca o "infrastructură AI" completă: cipuri (Blackwell, Vera CPU, BlueField-4 STX), rețea (NVLink, networking), software (CUDA, cuDNN, Nemo, Dynamo, Nemotron, BioNeMo, modele Ising), instrumente pentru agenți (NeMoClaw, OpenShell, Agent Toolkit) și un ecosistem extins de parteneri (Google Cloud, Marvell, Corning, Lumentum, Coherent etc.).

Directorul financiar Colette Kress confirmă, într-un comentariu adresat investitorilor, că creșterea este în continuare determinată în principal de clienții hiperscale, dar ACIE (AI pentru întreprinderi și industrie) crește rapid de la o bază mai mică și va fi un alt pilon pe termen lung. Este important de reținut că NVIDIA nu ia în calcul niciun venit din computere pentru centrele de date din China în perspectivele pentru al doilea trimestru - astfel încât orice activitate viitoare în China ar fi "suplimentară" în raport cu situația actuală.

Noutăți privind produsele și ecosistemul: consolidarea "moatului"

Centrele de date și platforma AI

În cursul trimestrului, NVIDIA a anunțat și a promovat o serie de componente cheie:

Platforma Vera Rubin - inclusiv CPU Vera, primul CPU proiectat special pentru AI agent, și BlueField-4 STX pentru infrastructura de stocare accelerată pentru fabricile de AI.

Dynamo 1.0 - software open-source care mărește performanța inferenței generative și de agent pe GPU-urile Blackwell de până la 7 ori, fiind deja adoptat pe scară largă de jucători globali.

NeMoClaw, OpenShell, Agent Toolkit - o suită de instrumente și platforme open-source pentru crearea de agenți AI pentru întreprinderi, cu accent pe securitate și confidențialitate.

extinderi ale familiilor de modele Nemotron, BioNeMo și Ising - inclusiv "Coaliția Nemotron", o alianță a laboratoarelor globale de inteligență artificială axată pe modele de frontieră deschise și pe accelerarea dezvoltării computerelor cuantice.

Extinderea colaborării cu Google Cloud - noi instanțe A5X cu platforma Vera, implementarea modelelor Gemini pe Google Distributed Cloud care rulează pe GPU-urile Blackwell și Blackwell Ultra.

Parteneriate strategice cu Marvell, Coherent, Corning și Lumentum în domeniul opticii, NVLink Fusion și al fotonicii siliciului - cu scopul de a duce scalarea centrelor de date AI la următorul nivel.

Edge Computing, jocuri, automobile și inteligență artificială fizică

Pe frontul NVIDIA "edge":

Lansarea DLSS 4.5 și prezentarea DLSS 5, un nou model de randare bazat pe inteligență artificială care va fi cea mai mare descoperire grafică de la ray tracing în 2018

Modele optimizate de agenți locali (Gemma 4, Qwen, Mistral, Nemotron) pentru RTX și dispozitive edge

Progresează conducerea autonomă - noul model deschis Alpamayo 1.5 și Omniverse NuRec pentru scalarea sistemelor L4; parteneriate extinse cu Hyundai, Kia și Uber pe platforma DRIVE Hyperion; BYD, Geely, Isuzu și Nissan construiesc vehicule pregătite pentru L4 pe aceeași platformă, complete cu noul sistem de operare de siguranță Halos OS

Progrese în domeniul inteligenței artificiale fizice - NVIDIA Cosmos, Isaac GR00T, noi cadre de simulare, disponibilitatea generală a IGX Thor și parteneriate cu jucători importanți în robotică și software industrial

A lansat colaborări cu T-Mobile, Nokia și alți lideri în domeniul telecomunicațiilor privind AI-RAN și viitoarele rețele 6G construite ca platforme "AI-native".

Aceste mișcări întăresc argumentul că NVIDIA nu este "doar" dependentă de generația actuală de centre de date GPU - ci se pregătește în mod activ pentru următorul val de cerere (industria auto, robotică, inferență de margine, 6G, AI industrială).

Fluxul de numerar, răscumpărarea și dividendele: ce este pentru acționar

Q1 FY27 este extrem de puternic din perspectiva fluxului de numerar:

Flux de numerar operațional: 50,3 miliarde de dolari (față de 27,4 miliarde de dolari în urmă cu un an)

Capex + investiții în active necorporale: aprox. 1,8 miliarde USD

Flux de numerar liber: 48,6 miliarde USD (Y/Y +86%)

Din acest numerar, NVIDIA a utilizat următoarele în trimestru:

~19,3 miliarde USD pentru răscumpărări de acțiuni

~0,24 miliarde USD în dividende (la vechiul dividend de 0,01 USD pe acțiune)

plus ~2,1 miliarde $ pentru taxe pe planurile de acțiuni ale angajaților

Dividendul nou aprobat de 0,25 USD pe acțiune (care va fi plătit la 26 iunie 2026, data de înregistrare 4 iunie) implică un randament nominal al dividendului de o zecime de procent, dar este în principal un semnal psihologic - NVIDIA trece de la un dividend "simbolic" la un nivel mai realist și confirmă în mod explicit că intenționează să returneze sistematic o parte semnificativă din FCF acționarilor.

Adăugarea a 80 de miliarde USD la cadrul de răscumpărări (pe lângă cele 38,5 miliarde USD rămase din primul trimestru) este din nou un semnal al convingerii conducerii că evaluarea actuală nu este o "bulă care se va sparge mâine", ci că numerarul generat poate acoperi aceste răscumpărări pe termen lung.

Perspective pentru T2 2027: creșterea continuă

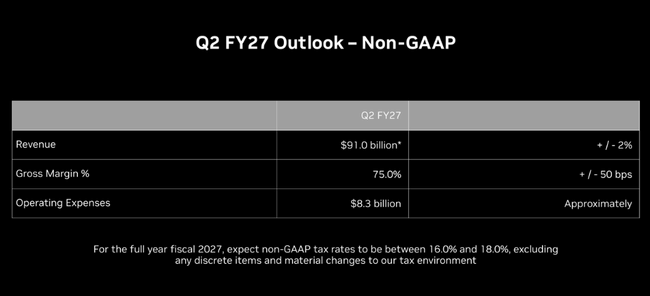

Previziuni pentru al doilea trimestru al anului fiscal 27:

Venituri: 91 miliarde de dolari ±2% - aproximativ +11% Q/Q de la o bază deja record

Marja brută (GAAP / non-GAAP): ~74,9% / 75,0% ±50 bps

Cheltuieli de exploatare: GAAP ~8,5 miliarde $, non-GAAP ~8,3 miliarde $

Rata de impozitare pentru anul fiscal 27: 16-18% (GAAP și non-GAAP, excluzând elementele excepționale)

Notă cheie pentru investitori: NVIDIA nu se așteaptă la niciun venit din computere pentru centre de date din China în această perspectivă. Acestea fiind spuse:

riscul de înăsprire suplimentară a reglementărilor în China este deja în mare parte "în cifre" - orice scădere suplimentară a capacității de calcul nu ar afecta atât de mult

o posibilă revenire/restaurare a produsului pentru China ar reprezenta, pe de altă parte, o surpriză pozitivă dincolo de perspectivele actuale

Cum să citiți acest lucru în calitate de investitor: puncte forte și riscuri

Ce este cel mai important:

NVIDIA continuă să depășească în mod covârșitor așteptările deja ridicate ale pieței - atât în ceea ce privește veniturile, cât și câștigurile și fluxul de numerar.

Creșterea este determinată în principal de centrele de date, unde combinația de calcul + rețea arată că cererea nu este doar pentru GPU-uri, ci pentru întreaga infrastructură AI.

Compania își extinde în mod activ ecosistemul (Google Cloud, Marvell, telco, automobile, robotică), construind un "moat" dincolo de siliciu în sine.

Alocarea capitalului este foarte agresivă în favoarea acționarilor: răscumpărări mari, creșterea puternică a dividendelor, angajamentul de a returna ~50% din FCF.

Principalele riscuri și probleme:

Sustenabilitatea ritmului - 85% creștere a veniturilor și 200%+ creștere a câștigurilor pe an nu este sustenabilă pe termen lung; ritmul va încetini în mod inevitabil, dar nu este clar când și cât de brusc.

Concentrarea pe ciclul IA - societatea este puternic dependentă de ciclul de investiții al "fabricilor de IA"; orice supraestimare a randamentului acestor investiții sau o pauză mai lungă în CAPEX a hiperscalelor ar afecta rapid creșterea.

Reglementarea și geopolitica - în special China, controlul exporturilor și presiunea asupra "campionilor locali" din fiecare țară. NVIDIA încearcă să se diversifice, dar riscul rămâne.

Evaluare - în ciuda creșterii masive a câștigurilor, acțiunile se tranzacționează adesea la multipli foarte provocatori; povestea trebuie să continue să dea rezultate pentru ca evaluările să "reziste".