Citigroup $C este o companie de servicii financiare foarte diversificată și a patra cea mai mare bancă din SUA. Este, de asemenea, o companie foarte atractivă și nu este de mirare de ce investitorul de renume mondial Warren Buffett a inclus-o în portofoliul său. Gigantul bancar pare încă destul de ieftin și ieftin chiar și în raport cu concurenții săi. Dar poate Citigroup să îndeplinească numeroasele previziuni optimiste care indică 78 de dolari pe acțiune?

Citigroup este o companie de servicii financiare foarte diversificată și a patra bancă ca mărime din SUA. Compania are aproximativ 200 de milioane de conturi de clienți la nivel mondial și un bilanț total de 2.381 de miliarde de dolari. Citi operează în peste 160 de țări și a fost considerată mult timp banca "cea mai globală". În 2021, Citigroup s-a clasat chiar pe locul 33 în topul Forbes 500.

Aș spune că forța foarte diversificată a portofoliului Citi este foarte importantă, deoarece protejează banca, într-o anumită măsură, de încetinirile economice și de turbulențele pieței. Să luăm, de exemplu, trecutul recent: într-un mediu de rate ale dobânzii aproape de zero și piețe stabile, franciza de investiții bancare și de gestionare a averilor a Citi a avut performanțe bune. Pe o piață restrânsă, divizia de piață globală a Citi este pregătită să beneficieze. Iar creșterea ratelor dobânzilor susține creșterea veniturilor din serviciile bancare de retail.

În general, Citigroup are operațiuni comerciale, de investiții bancare, de servicii bancare pentru companii internaționale și de carduri de credit. Activitatea cea mai performantă a băncii este Institutional Clients Group (ICG), o unitate în cadrul căreia operațiunile bancare comerciale și piețele de capital ale băncii au o dimensiune și o amprentă globală unică pe care puțini o pot reproduce. În opinia multora, prezența sa globală are un mare avantaj, și anume diferențierea băncii față de toți colegii săi din SUA, iar această amprentă geografică largă ar trebui să ajute Citigroup să rămână banca preferată de companiile cu nevoi transfrontaliere.

Citigroup se află în prezent în mijlocul unei schimbări strategice majore și rămâne o poveste atât de complexă. Banca vinde mai multe unități de consum din APAC, intenționează să își vândă unitatea de consum din Mexic și se reorientează către unitatea sa principală ICG, către unitatea de consum din America de Nord și către unitatea globală de investiții. La finalul acestui proces, se pare că banca va fi mai clară și mai bine orientată structural.

De asemenea, banca trebuie să rezolve probleme operaționale și de reglementare. Între timp, banca este mai puțin sensibilă la rata dobânzii decât colegii săi, iar cheltuielile sunt în creștere. Considerăm că Citigroup va avea nevoie de ceva timp până când câștigurile vor fi mai bine optimizate.

O scurtă privire la Citigroup

Citigroup este una dintre cele mai proeminente bănci de tip money center din SUA, cu o amprentă limitată a sucursalelor din SUA, cu operațiuni de retail pe piața internă care se concentrează în mare măsură pe activitatea de carduri de credit și cu mai mult de jumătate din veniturile și capitalul băncii concentrate pe segmentul ICG. În timp ce Citigroup este un jucător important în anumite domenii, printre care se numără serviciile bancare de investiții, cardurile de credit și produsele cu venit fix, mărfuri și valută.

Șanțurile băncii par să provină în principal din două surse: beneficii de cost și costuri de schimbare. Avantajele în materie de costuri provin din trei factori principali - o bază de depozite cu costuri reduse, o eficiență operațională superioară și o subscriere conservatoare -, iar costurile de reglementare reprezintă un factor suplimentar. În segmentul de eficiență operațională, vedem, de asemenea, posibilitatea de a realiza economii de scară, ceea ce duce la un avantaj de cost prin costuri relative mai mici de achiziție a clienților. Acest lucru este valabil în special pentru băncile cu cea mai mare amprentă de distribuție și cea mai mare varietate de produse.

Din perspectiva costului creditelor, nu consider că Citigroup este avantajată. Citigroup a avut performanțe slabe în timpul Marii Recesiuni, necesitând cel mai mare plan de salvare și provocând o reducere permanentă a capitalului acționarilor. În plus, nu este prima dată când Citigroup se află în centrul unei asumări de riscuri greșite în timpul unei crize economice. În general, banca a luat multe măsuri în ultimul deceniu pentru a-și raționaliza și reduce operațiunile. Cu toate acestea, cred că acest lucru a dus la apropierea băncii de medie, mai degrabă decât la avantaje.

Cum văd analiștii situația cu Citigroup?

După încorporarea ultimelor rezultate ale companiei, analiștii mențin o estimare a valorii juste de 78 de dolari pe acțiune pentru Citigroup (mai mult de 40% față de prețul actual). Mai mult, analiștii se așteaptă ca Citigroup să înregistreze o pierdere maximă de 2 miliarde de dolari pentru expunerea sa pe Rusia și estimează că banca va primi 7 miliarde de dolari pentru unitatea sa de consum din Mexic.

Citigroup este mai puțin sensibilă la creșterea ratelor decât colegii săi. Analiștii preconizează un sprijin mai redus din partea ratelor în creștere, cea mai mare parte a creșterii veniturilor nete din dobânzi provenind din creșterea creditelor și din adăugarea în timp a soldurilor de carduri cu randament mai ridicat.

Creșterea mai mare a cheltuielilor va avea un impact asupra rezultatelor pe termen mediu, deși ei văd cheltuielile scăzând treptat în 2023 și 2024 de la un vârf atins în 2022. Se așteaptă ca banca să atingă o rată de eficiență de până la 61% după ani de muncă .

Previziunile noastre arată că banca are dificultăți în atingerea obiectivului conducerii de a reduce rata de eficiență la sub 60% în următorii trei până la cinci ani, prognozăm că banca nu va atinge nivelurile PPNR (ex-vânzări) din 2020 până în 2026 și vedem un ROTCE (rentabilitatea capitalului propriu tangibil) pe termen lung de numai 9%-10%. Chiar și cu aceste estimări relativ conservatoare, credem că banca ar putea sfârși prin a răscumpăra un număr semnificativ de acțiuni pe măsură ce deblochează miliarde de dolari în capital din vânzările de active și generează (estimăm) aproape 7 miliarde de dolari din vânzarea Mexicului.

Riscuri de investiții

O investiție în Citigroup implică un risc major de reglementare și un risc macroeconomic. Costurile de conformitate sunt ridicate, firma este mare și complexă, iar banca este o țintă principală pentru autoritățile de reglementare care doresc să obțină amenzi și pentru cei care doresc să obțină despăgubiri pentru presupusele abateri. Dintr-o perspectivă macroeconomică, profitabilitatea băncii va fi influențată de ciclul ratelor dobânzii și de efectele ciclurilor de creditare și de îndatorare, niciunul dintre acestea nefiind sub controlul conducerii. Cele mai multe dintre activitățile Citigroup sunt sensibile din punct de vedere economic. De asemenea, banca este supusă anual unui test de rezistență de către Rezerva Federală.

Prezența Citigroup pe piețele emergente este o altă sursă semnificativă de risc, care este unică în rândul colegilor săi, deoarece banca are cea mai mare expunere internațională.

Ultimul risc este reprezentat de întreruperea activității. Sectorul bancar trece prin mai multe schimbări tehnologice ca niciodată. Pe măsură ce tot mai multe tranzacții sunt efectuate în format digital, iar industria este din ce în ce mai mult transformată de tehnologie, nu se știe cum va funcționa această dinamică sau cum va perturba șanțurile din sectorul bancar.

- În timp ce Citigroup are unele riscuri unice, cred că simplificarea continuă a activității băncii contribuie la asigurarea unui nivel mediu de incertitudine, în concordanță cu alte bănci.

Alocarea de capital

Citigroup, la fel ca majoritatea băncilor, returnează o mare parte din capitalul excedentar prin răscumpărări de acțiuni, ceea ce este logic pentru o companie ale cărei venituri pot fi volatile și unde adecvarea capitalului este extrem de importantă.

Citigroup a trecut prin momente dificile de-a lungul istoriei sale, dar cred că lucrurile s-au îmbunătățit după criza financiară. Consiliul de administrație s-a îmbunătățit deoarece Citigroup are acum un președinte independent, John Dugan, care are o vastă experiență în industrie, inclusiv ca controlor al monedei. Ceilalți membri ai consiliului de administrație se mândresc cu experiența acumulată în cadrul unor companii de top din domeniul serviciilor financiare și cred că consiliul de administrație se află într-o poziție puternică pentru a supraveghea îmbunătățirea continuă a Citigroup.

Rezultate trimestriale $C

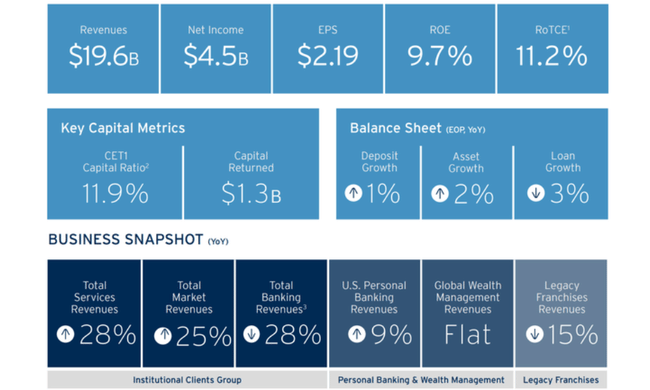

Citigroup a raportat pentru al doilea trimestru din 2022 un venit net de 4,5 miliarde de dolari, sau 2,19 dolari pe acțiune diluată, la venituri de 19,6 miliarde de dolari. Asta în comparație cu un venit net de 6,2 miliarde de dolari, sau 2,85 dolari pe acțiune diluată, la venituri de 17,8 miliarde de dolari pentru al doilea trimestru din 2021.

Veniturile au crescut cu 11% față de anul precedent, atât în ceea ce privește veniturile nete din dobânzi, cât și veniturile din alte surse decât dobânzile. Venitul net de 4,5 miliarde de dolari a scăzut cu 27% față de anul precedent, deoarece costurile de credit mai mari și o creștere de 8% a cheltuielilor au mai mult decât compensat creșterea de 11% a veniturilor.

Câștigul pe acțiune de 2,19 dolari a scăzut cu 23% față de anul precedent, reflectând un venit net mai mic, compensat parțial de o scădere de aproximativ 4% a numărului de acțiuni în circulație.

Evaluare foarte atractivă

Acțiunile Citi sunt foarte ieftine în comparație cu cele ale băncilor americane similare. Prin comparație, Citi se tranzacționează la un P/E de 7, un P/S de 0,8 și un P/B de 0,55, în timp ce JPM se tranzacționează la un P/E de puțin sub 10, un P/S de 2,5 și un P/B de aproape 1,5. Așadar, este corect să spunem că JPM este aproape de două ori mai scump decât Citi.

Concluzie

Cred că Citigroup este capabilă să îndeplinească previziunile ridicate, deoarece observăm o îmbunătățire treptată a operațiunilor băncii, posibile plăți de miliarde de dolari din Mexic, răscumpărări de acțiuni, îmbunătățirea activității, un management puternic și multe alte aspecte pozitive. Fără să fiu părtinitor, văd și eu potențialele riscuri asociate investiției. Consider că principalele aspecte negative sunt riscurile macroeconomice persistente, care ar putea duce în continuare la scăderea prețului acțiunilor, apoi expunerea potențială la multe piețe și o anumită sensibilitate istorică în timpul unor crize mai grave. În general, îmi place această bancă, dar în prezent investesc în alta. Acest articol este menit doar să servească drept sursă de inspirație și să ofere o perspectivă asupra viziunii mele personale asupra acestei bănci, care are în mod clar un potențial ridicat de creștere pe care, în condițiile potrivite, îl poate îndeplini cu ușurință. De asemenea, va fi interesant de văzut ce va face banca cu cele 7-8 miliarde de dolari care se așteaptă să intre din Mexic și care ar urma să fie folosite pentru răscumpărări de acțiuni.

Vă rugăm să rețineți că nu este vorba de consultanță financiară. Fiecare investiție trebuie să fie supusă unei analize amănunțite.