Akcie Komerční banky zažily v letošním roce 45% pokles. Jedná se o ideální příležitost k nákupu?

Dnes bych se rád zaměřil na akcie Komerční banky, které jsou v poslední době často zmiňované v souvislosti s přikupováním se značnou slevou. KB nám v srpnu představila své čtvrtletní výsledky, které jsou nad míru dobré a uspokojivé. Proč teda vlastně akcie KB klesají? Jedná se o geniální příležitost k výhodné investici?

Sídlo Komerční banky

Čím se KB zabývá?👇

Komerční banka je bankovní instituce působící na českém kapitálovém trhu z většiny vlastněná francouzskou finanční skupinou Société Générale. Jedná se o akciovou společnost a její akcie jsou obchodovatelné na Pražské burze. Komerční banka poskytuje finanční produkty a služby pro občany, podnikatele, malé i velké podniky a státní správu.

Jaké bylo čtvrtletí KB?

Akcie Komerční banky dominovaly i ve druhém kvartále letošního roku. Hnací silou nebylo nic jiného, než vzrůstající úrokové sazby.

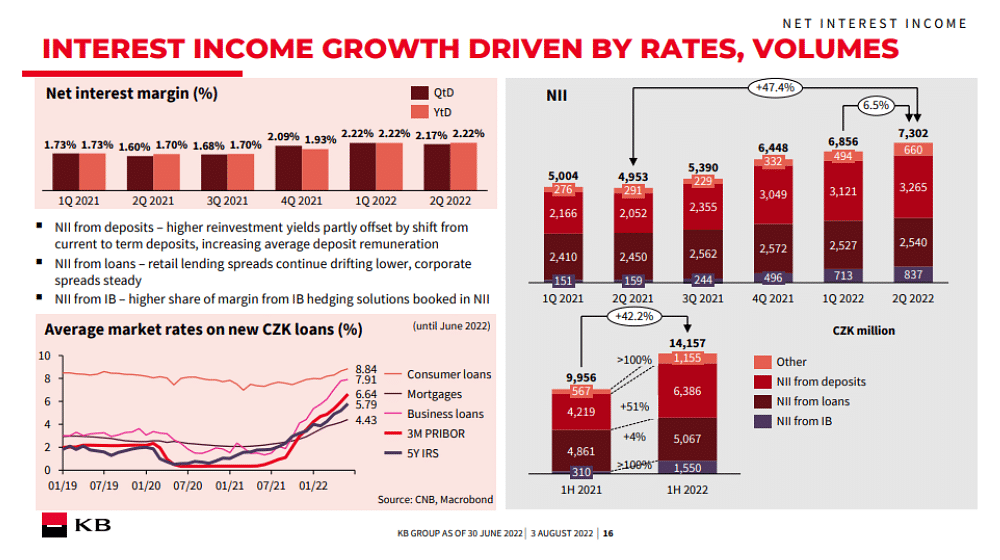

Grafiku čerpám přímo z prezentace KB.

KB za čtvrtletí vykázala:

Čistý úrokový výnos ve výši 7,302 mld. Kč (meziroční nárůst 47,4%).

Čistý výnos z poplatků a provizí vzrostl na 1,477mld. Kč (meziročně +4,2%).

Čistý zisk vzrostl na 4,806 mld. Kč (meziroční nárůst 53,6%).

Celkové provozní výnosy vzrostly na 9,690 mld. Kč (meziroční růst +31,2%).

Zisk na akcii (EPS) 25,29 Kč (meziroční nárůst 53,6%)

Jak lze vidět na obrázku níž 👇

Čistý úrokový výnos meziročně vzrostl o 47,4 %, zatímco lze vidět i solidní meziroční růst čisté úrokové marže z 1,70 % na 2,22 %.

Provozní náklady vzrostly o 4,7%, což není úplně překvapující. KB však uvádí, že se snaží zefektivnit a restrukturalizovat, čímž by zamezila dalšímu růstu této položky. V popředí se drží zefektivnění sebe sama, díky čemuž už nebude potřeba tolik zaměstnanců a sníží se tím personální náklady 👇

Ať se dívám jak jen chci, tak ve finančním výkazu jsem nenalezl nic, co by mě vyloženě znepokojilo a odůvodnilo mi to masivní 45% pokles YTD.

Co se týká dividendy, tak ta je za mě jednou z atraktivních věcí na KB a byla vyplacena ve výši 43.8 Kč. A samozřejmě se nesmí zapomínat ani na mimořádnou dividendu z nerozdělených zisků z předchozích let. Banka zároveň tvoří rezervy ze zisku, což jen utvrzuje můj názor, že by nemělo dojít k žádnému překvapení ohledně další výplaty 👇

Proč vlastně akcie KB klesají?

Člověk by očekával, že na základě slibných výsledků zaznamená KB alespoň nějaký růst. Opak je ale pravdou a akcie KB zažívají prozatím jen a jen série poklesů. Pojďme ale k věci - Za nepříznivým vývojem ceny akcií KB stála a prozatím ještě stále stojí nejistota ohledně windfall tax, což je značně omezující.

Windfall tax = Neočekávaná daň je vyšší daňová sazba ze zisků, které vyplývají z náhlého neočekávaného zisku konkrétní společnosti nebo odvětví, často v důsledku geopolitických nepokojů a války.

Teď si možná říkáte - To jako vážně může nějaká daň omezovat takovým způsobem společnost? Ačkoli to může znít absurdně, tak je to krutá realita a je to tak.

Abych ale lépe specifikoval své myšlenky - KB hodnotím velice pozitivně a v aktuální ceně vnímám skvělou investiční příležitost, která je navíc okořeněná i zajímavou dividendou. Politické problémy a s tím spojená Windfall tax je velice spekulativní téma, které by zasloužilo článek samo o sobě, dnes se ale věnuji konkrétně jen KB, která na základě těchto nejistot prudce klesla na velice líbivé ceny (nedivím se, že se mnoho investorů rozhodlo otevřít pozici). KB je silná, stabilní a dle dalších čtvrtletních výsledků i úspěšná banka, která by rozhodně neměla být v tuto chvíli přehlížená. Myslím si, že veškeré nejistoty ohledně sektorové daně už jsou v ceně započítány a nepočítám s dalším drastickým pádem (ale víte jak to je, jeden politik něco špatně řekne a už se to veze). V poměru riziko:zisku hodnotím KB pozitivně a vůbec bych se nebál poměrně rychlého budoucího comebacku a smazání této ztráty.

Výhled a cenové predikce

Komerční banka očekává více jak 20% růst provozních výnosů, který bude podpořený čistými úrokovými výnosy.

Náklady na riziko by se měly držet okolo 30 bps.

Od úvěrového portfolia KB se taktéž očekává další kladný přírůstek. Hnacím motorem by mělo být další pozitivní čtvrtletí korporátních a hypotečních úvěrů.

Analytici, kteří pokrývají KB to vidí v příštích 12 měsících velice pozitivně a jak můžete vidět na obrázku, tak průměrný odhad je 896 Kč a v lepším případě až 1 085 Kč.

Investujete do akcií KB?

Očekáváte, že se z propadů vzpamatují poměrně rychle?

A samozřejmě mi napište i váš názor na sektorovou daň, která drží pár českých akcií dole i přes slibné výsledky.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK BLACK

BLACK