Atunci când vine vorba de alegerea acțiunilor câștigătoare, opiniile analiștilor sunt utile, deoarece aceștia pot adăuga perspectiva lor de experți și pot lărgi orizonturile investitorului. În cazul acestor două acțiuni, analiștii, în frunte cu cei de la J.P. Morgan, sunt de acord că acestea ar putea oferi o apreciere solidă a acționarilor de ordinul zecilor de procente în cursul acestui an. Te bagi?

Ce să credem despre piețele de astăzi? Volatilitatea a crescut semnificativ. Luna ianuarie ne-a adus o corecție a pieței la începutul anului 2022 - dar apoi, în ultimele trei sesiuni de tranzacționare, am înregistrat câștiguri zilnice impresionante. Sentimentul investitorilor a fost încurajat de un sezon de câștiguri în general pozitiv, dar Dubravko Lakos-Bujas, șeful global al departamentului de cercetare pentru acțiuni de la JPMorgan, a identificat un sprijin suplimentar pentru piețe.

"[Fed] este probabil să adopte un ton dovish față de așteptările extreme ale investitorilor, ceea ce ar putea declanșa o revenire a acțiunilor. Așteptările sunt atât de pesimiste în acest moment încât credem că ștacheta pentru o surpriză pozitivă din partea Fed este în prezent destul de scăzută", a precizat Lakos-Bujas.

Analiștii de acțiuni JPMorgan urmează exemplul echipei de strategie și găsesc acțiuni cu o perspectivă optimistă. Comentariile acestora sunt interesante, la fel ca și previziunile lor privind o creștere de 40% sau mai mare. Să ne uităm mai atent la ele.

GitLab $GTLB

Vom începe prin a analiza GitLab, o platformă DevOps care permite întreprinderilor să dezvolte software rapid și eficient, maximizând în același timp randamentul general al produsului software rezultat. Platforma permite planificarea, construirea, implementarea și securitatea în colaborare în procesul de dezvoltare. GitLab este o companie "open core", ceea ce înseamnă că clienții pot utiliza gratuit platforma de bază ca sistem open source; compania vinde upgrade-uri și suplimente proprietare prin abonament.

Modelul open source a funcționat bine pentru GitLab. Înființată în 2014, compania și-a extins de atunci baza de utilizatori la aproximativ 30 de milioane. Acest număr include 1 milion de utilizatori licențiați activi - o sursă de venit - și 2 500 de membri ai unei comunități active de utilizatori și dezvoltatori care oferă contribuții la software-ul open source de bază.

Anul trecut, GitLab a profitat de o piață favorabilă pentru a se lista la bursă și a strânge capital. Oferta publică inițială a avut loc în octombrie; compania a scos la vânzare 10,4 milioane de acțiuni ordinare la prețul de 77 de dolari bucata - iar apoi acțiunile au sărit la peste 100 de dolari în prima zi de tranzacționare. GitLab a strâns aproximativ 650 de milioane de dolari prin oferta publică inițială. De atunci, însă, acțiunile s-au prăbușit, scăzând cu aproximativ 41% față de prețul de închidere din prima zi.

În luna decembrie, GitLab a raportat primele rezultate trimestriale în calitate de companie publică, pentru al treilea trimestru al anului fiscal 2022. Cifrele publicate au arătat o creștere semnificativă de 58% de la an la an a veniturilor, de la 42,2 milioane de dolari în trimestrul anterior la 66,8 milioane de dolari în raportul actual. Veniturile GitLab au fost susținute de o creștere și mai puternică a bazei sale de clienți, cu 66% pentru clienții cu venituri anuale recurente (ARR) mai mari de 5.000 de dolari și cu 73% pentru clienții cu ARR mai mari de 100.000 de dolari.

Aceste fapte stau la baza viziunii optimiste a analistului Sterling Auty asupra companiei. În raportul său de la banca $JPMorgan, Auty consideră că GitLab se află într-o poziție puternică pentru o creștere pe termen lung.

"Compania și-a extins modulele disponibile într-un ritm de top în industrie încă din 2012 și este de neegalat în ceea ce privește caracterul său complet. În plus, echipa de conducere și cultura companiei oferă avantaje competitive semnificative. Credem că depășim performanța pieței bear de software care a început la 12 noiembrie 2021, iar din 2000, companiile cu profiluri solide de creștere și îmbunătățire a câștigurilor s-au descurcat mai bine în cele 12 luni care au urmat pieței bear. Noi credem că GTLB este una dintre aceste companii", a explicat Auty.

În concordanță cu aceste comentarii, Auty și-a ridicat poziția față de GitLab de la Neutral (adică Hold) la Overweight (adică Buy) și a stabilit un preț țintă de 99 de dolari. Acest obiectiv implică o creștere semnificativă de ~47% pe un an.

Consensul de rating Strong Buy pentru GitLab, care se menține la un raport de 8:2 între ratingurile Buy și Hold, arată că colegii lui Auty de pe Wall Street sunt de acord cu poziția sa optimistă. Acțiunile se vând la prețul de 67,56 dolari și au un preț țintă mediu de 121,33 dolari, ceea ce este chiar mai optimist decât admite Auty - și sugerează că există loc pentru o creștere de încă 79% în acest an.

ChargePoint Holdings $CHPT

A doua acțiune pe care o vom analiza este ChargePoint, un lider în ecosistemul de încărcare a vehiculelor electrice în SUA și Europa. Printre cei peste 5.000 de clienți ai ChargePoint pentru flote comerciale se numără mai mult de trei sferturi dintre companiile din Fortune 50, iar cele peste 163.000 de locații de încărcare în rețea îi conferă o cotă de 70% din piața nord-americană și europeană de încărcare în rețea a vehiculelor electrice.

ChargePoint a avut un an bun anul trecut. Veniturile au crescut în 2021, iar rezultatele din trimestrul al treilea - ultimul raportat - au ajuns la 65 de milioane de dolari, o creștere de 79% de la un an la altul. Ca urmare a performanței puternice a vânzărilor, compania și-a majorat estimarea privind veniturile pentru întregul an 2021 la un interval de 235-240 milioane de dolari.

În ciuda veniturilor în creștere, acțiunile ChargePoint au scăzut. În 2021, acțiunile au fost volatile, dar tendința de scădere a fost clară - iar în ultimele 12 luni, CHPT a scăzut cu 63%.

Cu toate acestea, Bill Peterson de la JPMorgan vede mai multe motive pentru care investitorii ar trebui să se aștepte la o redresare a ChargePoint și scrie că retragerea actuală este o oportunitate.

"Am căpătat mai multă încredere în povestea ChargePoint. Având în vedere declinul recent al acțiunilor, vedem o bună oportunitate pentru investitori... În mod specific, compania este bine poziționată pentru a beneficia de creșterea în toate verticalele de clienți din SUA și din ce în ce mai mult în Europa...... Credem că investitorii ar putea fi prea pesimiști cu privire la costurile ChargePoint și la calea spre profitabilitate; pentru noi, investiția suplimentară în eforturile de introducere pe piață este esențială pentru adoptarea de către companie a piețelor sale țintă. Astfel, recompensa ar trebui să fie o creștere puternică și durabilă, cu o bază de clienți în expansiune", a scris Peterson.

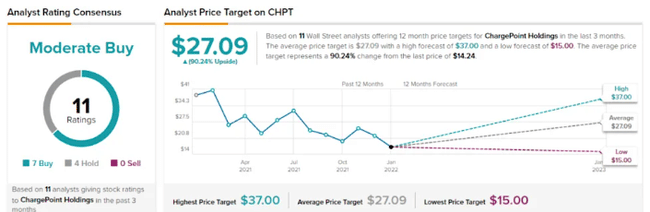

Aceste comentarii susțin creșterea de către Peterson a ratingului CHPT de la Neutral (adică Hold) la Overweight (adică Buy), iar țintasa de preț de 20 de dolari arată încrederea sa în potențialul de creștere de 40% pe un an.

Amestecul de opinii privind ChargePoint arată că Wall Street este prudent și optimist în această privință; ratingul de cumpărare moderată se bazează pe o combinație de 7 opțiuni de cumpărare și 4 opțiuni de menținere. Prețul țintă mediu al acțiunii de 27,09 dolari implică o creștere de ~90% față de prețul de tranzacționare de 14,24 dolari.

Aceasta nu este o recomandare de investiții.