Investitorii se lasă adesea atrași de mulțime, atrăgându-se unii pe alții spre cele mai tari acțiuni. Ei le evită în liniște pe cele mai puțin populare. Dar acțiunile extrem de populare nu sunt neapărat cele mai bune investiții, iar investitorii ar trebui să aibă grijă să-și facă propria analiză înainte de a le cumpăra. La urma urmei, la fel ca în cazul tuturor lucrurilor. Să cântărim argumentele pro și contra a cinci titluri extrem de fierbinți.

Aici voi evidenția cinci acțiuni populare de creștere care merită o doză sănătoasă de scepticism din partea potențialilor investitori pe această piață volatilă:

1. Lucid $LCID

Lucid este deseori numită "următoarea Tesla", deoarece directorul său general și inginerul Peter Rawlinson a lucrat anterior la Model S . Mașina sa de debut, sedanul Lucid Air, poate parcurge până la 520 de mile cu o singură încărcare - depășind Modelul S Long Range al Tesla cu aproximativ 100 de mile.

Lucid nu a livrat încă multe vehicule, dar se așteaptă să ajungă la 20.000 de unități în 2022 și la 500.000 până în 2030. Cu toate acestea, Lucid are deja un preț pentru prostii. Cu o capitalizare bursieră de 44,4 miliarde de dolari, aceasta este de 20 de ori mai mare decât veniturile de 2,2 miliarde de dolari pe care le așteaptă în 2022, și rămâne profund deficitară.

Orice întârzieri de producție, retrageri sau concurență ar putea ucide cu ușurință această acțiune speculativă - prin urmare, investitorii ar trebui să procedeze cu prudență.

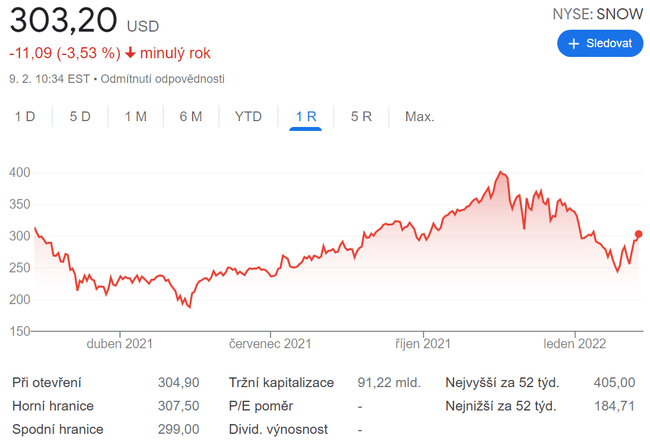

2. Fulg de zăpadă $SNOW

Serviciile Snowflake de stocare a datelor în cloud stochează, agregă și organizează datele companiilor pentru aplicații terțe. Rata sa de creștere este explozivă: în anul fiscal2021, veniturile sale au crescut cu 124%, iar în primele nouă luni ale anului fiscal 2022, au crescut cu încă 108% de la an la an.

A încheiat al treilea trimestru cu 5.416 clienți, o creștere de 52% față de anul precedent, cu o rată uimitoare de retenție a veniturilor nete de 173%. De asemenea, se așteaptă ca veniturile sale anuale din produse să crească cu o rată de creștere anuală compusă(CAGR) incredibilă de 43,6% din anul fiscal 2021 până în anul fiscal 2029.

Cu toate acestea, Snowflake încă înregistrează pierderi, iar acțiunile sale se tranzacționează la un preț de cinci ori mai mare decât câștigurile de anul viitor. Nu e prea rău. Cu toate acestea, aceste puncte slabe îl fac totuși, într-o anumită măsură, un titlu foarte riscant pe o piață cu inflație în creștere și rate ale dobânzii mai mari.

3. Shopify$SHOP

Creșterea Shopify s-a accelerat în 2020, deoarece pandemia a forțat întreprinderile mai mici să își consolideze propriul comerț electronic. Veniturile sale au sărit cu 86% în 2020 și apoi au crescut cu încă 66% de la an la an în primele nouă luni din 2021, chiar și în condițiile în care s-au redeschis mai multe magazine de tip brick-and-mortar.

Shopify a înregistrat, de asemenea, un profit pe tot anul 2020, comparativ cu o pierdere netă în 2019, iar venitul său net a crescut de aproape 17 ori de la an la an în primele nouă luni din 2021 . Această creștere sugerează că există încă o piață imensă pentru întreprinderile care nu doresc să se alăture unei piețe terțe mari precum Amazon $AMZN.

Perspectivele pe termen lung ale Shopify încă arată bine, dar investitorii ar trebui să fie prudenți, deoarece încă se tranzacționează la un preț de 156 de ori!!! câștigurile viitoare și de 14 ori veniturile de anul viitor - chiar și după ce prețul acțiunilor sale a scăzut cu peste 40% în ultimele trei luni.

4. Roblox $RBLX

Platforma Roblox, care le permite utilizatorilor săi să creeze și să monetizeze jocuri simple bazate pe blocuri, a crescut vertiginos în popularitate în timpul pandemiei, deoarece tot mai mulți copii au stat mai mult timp acasă. De asemenea, a devenit un"metavers atractiv", deoarece companii precum Nike$NKE au lansat lumi virtuale pe platformă.

Veniturile Roblox au sărit cu 82% în 2020 și au sfidat așteptările pesimiste privind o încetinire după lansare în primele nouă luni din 2021, cu o creștere a veniturilor de 120% de la an la an. Utilizatorii săi activi zilnici au crescut cu 31% față de anul trecut, ajungând la 47,3 milioane în al treilea trimestru.

Aceste rate de creștere sunt impresionante, dar pierderile nete ale Roblox sunt în continuare în creștere. Nu este clar dacă publicul său de bază, format din utilizatori adolescenți, va fi menținut pe măsură ce aceștia cresc. Iar acțiunile sale nu sunt un chilipir, la un preț de 11 ori mai mare decât veniturile de anul viitor - astfel încât investitorii ar trebui să cântărească cu atenție argumentele pro și contra înainte de a cumpăra această acțiune de succes.

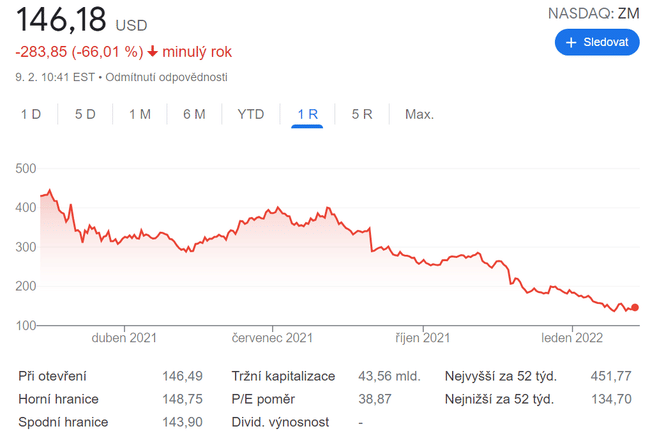

5. Zoom Video Communications $ZM

Marca Zoom a devenit sinonimă cu apelurile video în timpul pandemiei. Veniturile sale au crescut cu 326% în anul fiscal 2021, dar creșterea de la an la an a încetinit la 71% în primele nouă luni ale anului fiscal 2022, pe măsură ce măsurile de relaxare s-au impus.

Zoom este profitabilă, dar încetinirea continuă a activității sale, concurența acerbă din partea Teams și a altor platforme de videoconferințe ale Microsoft și încercarea eșuată de a cumpăra Five9 anul trecut îi determină pe investitori să se ferească de acțiuni.

Acțiunile Zoom pot părea ieftine din punct de vedere istoric, la un preț de 30 de ori mai mare decât câștigurile viitoare și de 9 ori mai mare decât veniturile de anul viitor, dar se tranzacționează cu un discount deoarece perspectivele sunt prea slabe. Zoom și-ar putea lărgi în cele din urmă spațiul de acțiune prin lansarea mai multor servicii și dispozitive hardware specializate, dar aceste strategii nu au funcționat încă, ceea ce face ca această acțiune să fie relativ riscantă pe această piață turbulentă.

O analiză a două acțiuni puternic subevaluate care îți pot aduce o apreciere masivă

Aceasta nu este o recomandare de investiții. Aceasta este pur și simplu opinia mea, bazată pe analiza lui Leo Sun.