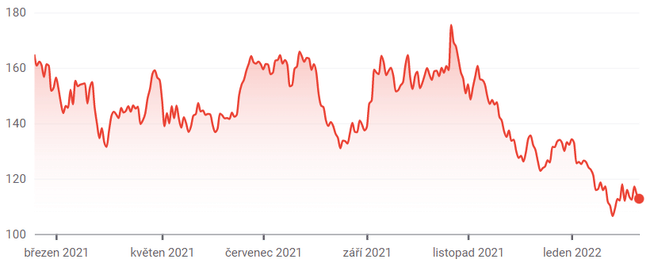

În ultimul an, acțiunile cu creștere rapidă nu au avut parte de un pat de trandafiri. Multe companii și-au văzut prețul acțiunilor scăzând cu 30% până la 40% de la începutul anului 2021. Pentru investitorii pe termen lung, aceste scăderi de preț pot oferi o oportunitate de a achiziționa acțiuni ale companiilor de înaltă calitate cu un discount. Iar Match Group $MTCH, care operează Tinder și alte site-uri de întâlniri online, este unul dintre acestea. Iată 4 motive pentru a cumpăra acțiuni Match Group chiar acum.

1. Potențialul industriei

Oportunitatea oferită de Match Group provine din vântul de coadă constant pe care îl reprezintă piața de dating online. Numărul de utilizatori de întâlniri online din SUA a crescut de la doar 28,9 milioane în 2017 la un număr estimat de 49 de milioane în 2021. Potrivit studiilor, doar 36% dintre persoanele cu vârste cuprinse între 18 și 29 de ani din Statele Unite au folosit o aplicație de dating.

O mulțime de oameni sunt deja în relații romantice, așa că acest număr nu va ajunge probabil niciodată la 100%, dar se pare că Match are încă o mulțime de utilizatori potențiali pe care să îi urmărească. La nivel internațional, întâlnirile online se află, probabil, într-un stadiu și mai timpuriu, deoarece majoritatea acestor servicii au început în SUA.

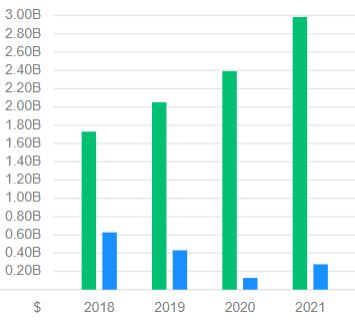

Compania a profitat de acest val în creștere. Din 2017 până în 2021, Match Group și-a crescut veniturile cu o rată de creștere anuală compusă (CAGR) de 22%, menținând în același timp marje operaționale ajustate excelente de 35% sau mai mult în fiecare an. Acest lucru se întâmplă în ciuda obstacolelor majore cu care s-a confruntat în ultimii doi ani din cauza pandemiei globale care a afectat piața globală de dating din întreaga lume, deoarece mulți oameni ezită să se întâlnească în persoană. Piețele asiatice, cum ar fi Japonia, au fost deosebit de dificile în timpul pandemiei, potrivit directorilor companiei.

Dacă nu știți, Match Group deține majoritatea site-urilor de întâlniri online din întreaga lume. Printre acestea se numără aplicația dominantă de întâlniri Tinder (aplicația reprezintă în prezent peste 50% din veniturile Match Group), aplicații cu creștere rapidă precum Hinge, BLK și Chispa, precum și servicii tradiționale precum Match.com și OkCupid.

Și dacă vă faceți griji în privința concurenței, nu trebuie să vă faceți griji. Singurii concurenți la scară redusă sunt Bumble $BMBL, care deține aplicațiile populare Bumble și Badoo, și Grindr, care se concentrează pe servicii pentru comunitatea LGBTQ. Da, este posibil ca în timp să apară și alți nou-veniți, dar, deocamdată, majoritatea cheltuielilor de consum pentru întâlniri online ar trebui să ajungă la Match.

2. Există loc pentru extinderea marjelor

După cum am menționat, Match Group are marje de profit incredibil de mari, care au fost de 36% anul trecut, chiar și după ce a inclus recenta achiziție a Hyperconnect, a cărei marjă brută este acum la break-even.

Pe termen lung, investitorii ar trebui să se aștepte ca aceste marje de profit să continue să crească. În primul rând, odată ce Hyperconnect va ajunge la maturitate, nu va mai fi o povară pentru marjele globale ale Match Group. Dar, în general, aplicațiile de dating sunt extrem de ușoare în ceea ce privește activele, ceea ce duce la marje incrementale foarte mari pentru fiecare dolar cheltuit de consumatori. Atunci când cineva cumpără un "Super Like" suplimentar sau un abonament pe Tinder sau Hinge, costul real al serviciului respectiv pentru Match Group este rotunjit la zero, deoarece infrastructura digitală este deja existentă.

Atâta timp cât Match Group reușește să își gestioneze cheltuielile de vânzări și marketing și nu decide să accelereze investițiile în creștere (ceea ce nu ar fi neapărat un lucru rău), marja operațională ajustată a companiei ar trebui să ajungă la peste 40% în următorii trei până la cinci ani. Dacă vânzările continuă să crească cu 20% în timp ce marjele cresc, aceasta va fi o veste excelentă pentru acționarii Match Group.

3. Explozia de creștere a Hinge

Un motiv important pentru care investitorii ar trebui să fie încrezători în ceea ce privește creșterea viitoare a veniturilor Match Group este creșterea explozivă de la Hinge. Aplicația de dating axată pe relațiiși-a mai mult decâtdublat veniturile, ajungând la 197 de milioane de dolari în 2021, în condițiile în care compania a început în sfârșit să își monetizeze baza de utilizatori din Statele Unite și de pe alte piețe vorbitoare de limba engleză.

Produsul este încă la început, dar conducerea spune că este pe cale să devină a doua cea mai populară aplicație de dating din lume în câțiva ani, depășind rivalul Bumble. Potrivit scrisorii către acționari din T4 2021 a Match Group, descărcările de la Hinge s-au accelerat în a doua parte a anului 2021, ceea ce, sperăm, va duce la o creștere și mai puternică a veniturilor în 2022.

În prezent, Hinge este popular doar pe piețele vorbitoare de limbă engleză, o decizie deliberată a Match Group de a îmbunătăți produsul. Hinge plănuiește să facă un impuls internațional major în următorii câțiva ani. Ceea ce reprezintă o condiție prealabilă pentru ca Match Group să ajungă la un nivel și mai înalt în următorii trei până la cinci ani.

4. Taxe potențial mai mici la magazinele de aplicații pentru smartphone-uri

În cele din urmă, Match Group va beneficia de comisioane potențial mai mici la magazinele de aplicații mobile Google $GOOGL și Apple $AAPL. Acest lucru nu este necesar pentru a face din Match Group o investiție bună în următorul deceniu, dar ar fi o cireașă de pe tort. De fiecare dată când cineva face o achiziție pe o aplicație de întâlniri online, Match Group trebuie să cedeze între 15% și 30% din bani către Apple sau Google. Acestea reprezintă cea mai mare parte a costului veniturilor Match Group, ceea ce reduce marja brută a companiei la 72%, în timp ce, fără ele, ar fi fost probabil de peste 90%.

La nivel mondial, taxele pentru magazinele de aplicații sunt supuse presiunii guvernelor și este posibil ca acestea să fie reduse pe multe piețe. Fiecare dolar pe care Match Group nu trebuie să îl plătească magazinelor de aplicații mobile reprezintă un dolar generat în profit. Este imposibil de prezis exact ce se va întâmpla cu aceste taxe pentru magazinele de aplicații, dar dacă acestea vor fi reduse, ar fi o veste excelentă pentru acționarii Match Group.

Disclaimer: Autorul acestei analize este Brett Schafer, eu nu sunt un investitor profesionist. Aceasta nu este o recomandare de investiții.