Astăzi, vom analiza întreaga istorie a companiei Tesla, din 2009 până în prezent. Vom analiza câștigurile sale și indicatorii specifici care arată de ce ar trebui să mai scadă cu încă 30%.

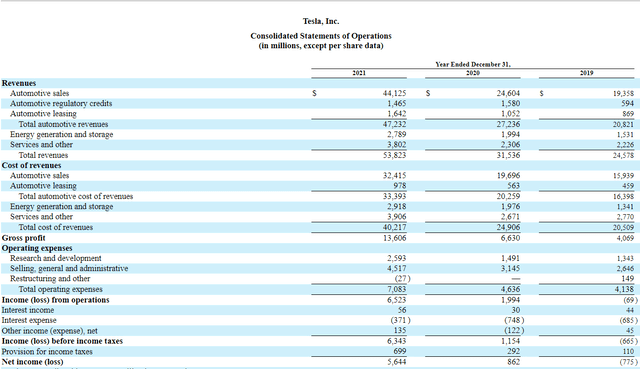

Pentru început, aș vrea să spun că nu am decât admirație pentru Elon Musk, deoarece a făcut ceva ce puțini oameni ar putea face. Domnul Musk a decis să își dedice timpul și resursele pentru a se confrunta cu industria auto și pentru a trece la electricitate. Dacă ne gândim la barierele de intrare, este posibil să nu fi existat o industrie mai greu de pătruns și de început de la zero. Ford (F), General Motors (GM), Toyota (TM) și Honda (HMC) au dominat piața auto din SUA, având la dispoziție o cantitate uriașă de infrastructură și capacitate de cheltuieli. Prima mașină a Tesla (TSLA) a fost automobilul sport Roadster, care a debutat în 2009, urmat de Model S în 2012. În 2012, TSLA a cheltuit 383,2 milioane de dolari pentru costul veniturilor și 424,4 milioane de dolari pentru cheltuielile de exploatare, în timp ce compania F a cheltuit 118,32 milioane de dolari pentru costul veniturilor și 9,04 miliarde de dolari pentru cheltuielile de exploatare. De-a lungul anilor, producătorii de automobile au apărut și au dispărut datorită factorilor de piață, iar concurenți precum F și GM au avut economii de scară uriașe datorită dimensiunii lor. TSLA a reușit ceea ce mulți credeau că este imposibil, subfinanțat și împotriva tuturor șanselor, TSLA este cel mai performant pe piața vehiculelor electrice, cu venituri de 53,82 miliarde de dolari în 2021 și un venit net de 5,64 miliarde de dolari. În ultimii 9 ani, TSLA și-a mărit veniturile de 129,23 ori și a trecut de la o pierdere de -396,2 milioane de dolari la un profit de peste 5 miliarde de dolari. Succesul TSLA nu poate fi negat, dar afacerea sa a devenit un succes pe scară largă, ceea ce nu înseamnă că prețul acțiunilor sale este evaluat corect.

Tesla nu este o companie de tehnologie sau de software, este o companie auto de succes și nu este nimic în neregulă cu asta

Cu toate acestea, până în ziua de azi, oamenii continuă să clasifice TSLA ca fiind o companie tehnologică. TSLA are unul dintre cele mai mari culte, și pe bună dreptate, face un produs fantastic, dar detaliile contează atunci când investești. Mi-aș dori ca toți cei care susțin că TSLA este o companie tehnologică să înceteze să mai folosească povestea cu "ce-ar fi dacă" a viitorului potențial și să se limiteze la faptele care sunt raportate în fiecare raport trimestrial TSLA sau 10-K anual. 2021 a fost un an record pentru TSLA în ceea ce privește veniturile și câștigurile și indică în mod clar faptul că TSLA este fără îndoială o companie auto.

În 2021, TSLA a obținut venituri de 53,82 miliarde de dolari:

- 44,125 miliarde de dolari în venituri din industria auto, din care 44,125 miliarde de dolari au fost generate de industria auto.

- Împrumuturi de reglementare pentru sectorul auto 1,465 miliarde de dolari

- Leasing auto 1,642 miliarde de dolari

- Venituri totale din industria auto de 47,232 miliarde de dolari

- Producerea și stocarea energiei 2,79 miliarde de dolari

- Servicii și altele 3,802 miliarde de dolari

În 2021, un an record, 87,75% din veniturile TSLA au provenit din segmentul auto. Indiferent de ce poveste vreți să vă spuneți despre viitorul TSLA, astăzi TSLA este o companie auto pur-play, iar eu pot dovedi acest lucru. Restul de 12,26% din veniturile TSLA au provenit din generarea și stocarea energiei, iar segmentul său de servicii și alte afaceri nu a generat niciun dolar de profit. Segmentul de generare și stocare a energiei a generat costuri de 2,79 miliarde de dolari, iar acest segment a pierdut -129 milioane de dolari în 2021. Costul generării de venituri de 3,80 miliarde de dolari din segmentul Servicii și altele a fost de 3,91 miliarde de dolari, iar acest segment a obținut -104 milioane de dolari în 2021. În total, veniturile de 6,59 miliarde de dolari generate în afara activității din domeniul auto nu au contribuit cu niciun ban la profitul final, iar TSLA continuă să piardă bani din aceste activități în fiecare an. TSLA nu este o companie de energie, TSLA nu este o companie de tehnologie, ci o companie de automobile, și nu este nimic în neregulă cu asta. TSLA este o companie auto de succes și are multe motive de mândrie.

Tesla

TSLA a avut un profit brut de 13,61 miliarde de dolari și un profit net de 5,64 miliarde de dolari. În cadrul profitului brut și al venitului net al TSLA, fiecare bănuț provenea din automobile. Vânzările de automobile ale TSLA, fără a include împrumuturile sau leasingurile de reglementare, au reprezentat 81,98% din totalul vânzărilor, 80,06% din costul vânzărilor și 86,07% din profitul brut. În cifrele lor reale, nu există nicio dovadă că TSLA este o companie tehnologică, așa că de ce oamenii continuă să încerce să evalueze TSLA ca pe o companie tehnologică? Marja brută de profit a TSLA este de 25,28%, ceea ce, în opinia multora, nu indică existența unui "moat" în jurul afacerii lor. Când vă uitați la companiile de tehnologie reale, marjele lor de profit brut sunt de peste 50%:

- Alphabet (GOOGL) 56,9%.

- Platforme Meta (FB) 80.8%

- Salesforce (CRM) 74%

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68,8

- Zoom Video (ZM) 72,8

- Oracle (ORCL) 80%

Viziunea despre ce fel de companie este TSLA ar trebui să se schimbe. TSLA nu seamănă cu niciuna dintre companiile pe care le-am folosit în exemplul meu. TSLA produce mașini fizice, iar mașinile fizice reprezintă 87,75% din veniturile TSLA, 100% din profitul brut și 100% din profitul net. Până când TSLA nu creează un nou segment de venituri, nu își diversifică veniturile din domeniul automobilelor și nu generează o parte semnificativă a profitului brut și a profitului net din alte segmente de activitate, este o companie de automobile. În calitate de companie din domeniul auto, TSLA este extrem de supraevaluată și cred că va continua să scadă.

Evaluarea Tesla se află încă în teritoriul "nosebleed" și cred că vor mai fi și alte probleme.

Comparați TSLA cu FB, Ford (F) și Volkswagen (OTCPK:VWAGY), iar rezultatele v-ar putea surprinde. TSLA are o capitalizare de piață de 888,82 miliarde de dolari, așa că folosesc FB, care are acum o capitalizare de piață de 597,6 miliarde de dolari, ca o companie tehnologică, iar F și VWAGY ca companii din domeniul auto. Înainte de a trece în revistă indicatorii de evaluare pe care îi folosesc, aș dori să prezint pe scurt cadrul fiecărei companii:

TSLA

- Capitalizare de piață de 888,82 miliarde de dolari

- Venituri 53,82 miliarde de dolari

- Venit net de 5,52 miliarde de dolari

- 3,48 miliarde USD Flux de numerar liber (FCF)

FB

- 597,6 miliarde USD Capitalizare de piață

- 117,93 miliarde USD în venituri

- 39,37 miliarde USD profit net

- 39,12 miliarde USD FCF

VWAGY

- Capitalizare de piață 113,4 miliarde USD

- 294,18 miliarde USD în venituri

- Profit net de 21,27 miliarde USD

- 28,68 miliarde USD FCF

F

- 70,27 miliarde USD capitalizare de piață

- Venituri de 136,34 miliarde USD

- Profit net de 17,91 miliarde USD

- 9,56 miliarde USD FCF

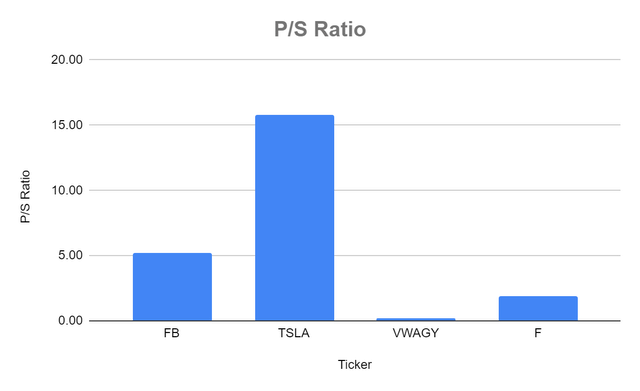

TSLA se tranzacționează la un raport P/S de 15,75x, față de 5,24x pentru FB, 0,21x pentru VWAGY și 1,86x pentru F. TSLA se tranzacționează cu mult peste unii producători mari de automobile și cu mult peste FB în ceea ce privește raportul P/S.

| Raportul preț/vânzări | |||

| Ticker | Valoarea de piață pe acțiune | Câștiguri pe acțiune | Raportul P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

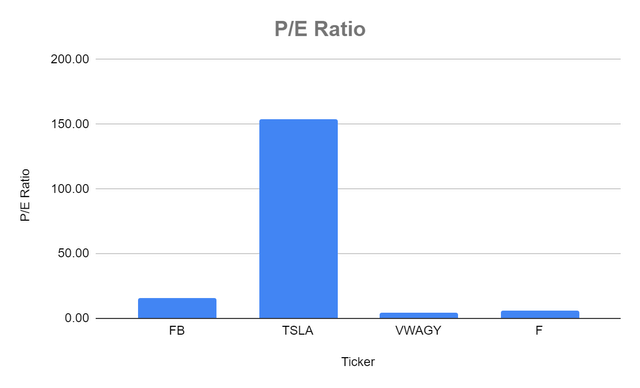

De asemenea, piața a atribuit TSLA un raport P/E de 153,57 față de 15,69 pentru FB, 4,42 pentru VWAGY și 5,72 pentru F. 153,57x pare foarte abrupt și va părea mult mai abrupt după următoarea măsurătoare.

| Raportul preț/beneficiu | |||

| Ticker | Valoarea de piață pe acțiune | Câștiguri pe acțiune | Raportul P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

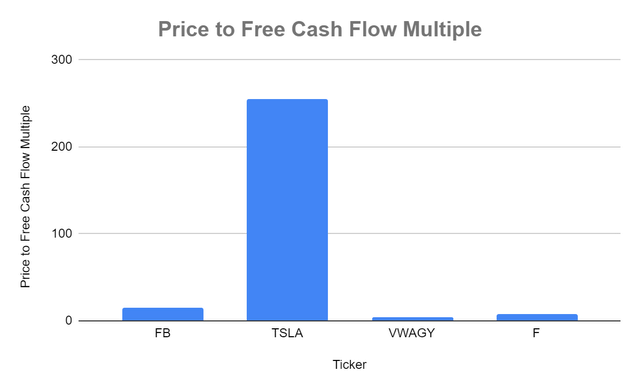

TSLA se tranzacționează la un preț de 255,19 ori FCF, față de 15,28 ori FB. În ceea ce privește sectorul auto, VWAGY se tranzacționează la 3,95x FCF, în timp ce F se tranzacționează la un multiplu de 7,35x.

| Raportul dintre preț și fluxul de numerar liber | |||

| Ticker | Capitalizarea pieței | Fluxul de numerar liber total | Multiplu preț/flux de numerar liber |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

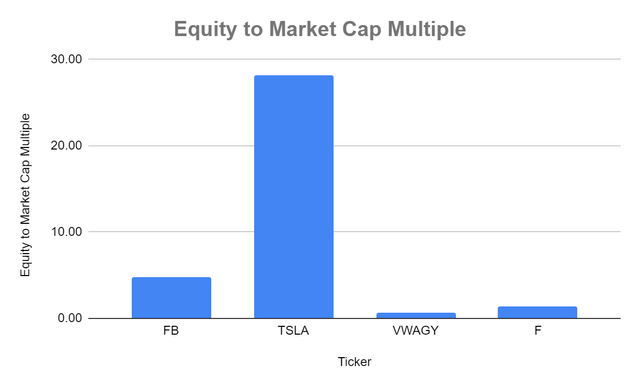

TSLA se tranzacționează, de asemenea, la cel mai ridicat raport capital propriu/valoare de piață, de 28,14x, față de 4,79x pentru FB, 0,69x pentru VWAGY și 1,45x pentru F.

| Raportul dintre capitalul propriu și capitalizarea pieței | |||

| Ticker | Total capitaluri proprii | Capitalizarea pieței | Raportul dintre capitalul propriu și capitalizarea pieței |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Din punct de vedere pur valoric, TSLA este supraevaluată. Știu care va fi obiecția: nu luați în considerare creșterea. Data viitoare intenționez să analizez creșterea și marjele lor pentru a oferi toate datele și nu doar să aleg anumite aspecte ale datelor. Din moment ce toată lumea vrea să pună TSLA în aceeași categorie cu companiile de tehnologie pentru a se potrivi cu povestea lor, să continuăm și să analizăm datele ca și cum ar fi o companie de tehnologie, pentru că așa o apreciază dl Piață. Capitalizarea de piață a TSLA este cu 291,21 miliarde de dolari (48,73%) mai mare decât cea a FB, dar FB a generat cu 119,11% (64,11 miliarde de dolari) mai multe venituri, cu 613,35% (33,85 miliarde de dolari) mai mult venit net și cu 1.023% (35,63 miliarde de dolari) mai mult FCF decât TSLA în 2021. Evaluarea actuală a TSLA este la limita de rentabilitate, deoarece se tranzacționează la 255,19x FCF, comparativ cu 15,28x FB. Creșterea TSLA este impresionantă, dar este o companie auto, nu o companie de software cu marje uriașe.

Unul dintre cei mai importanți parametri de evaluare este multiplul dintre valoarea de piață și FCF, însă puțini sunt cei care analizează aceste cifre atât de profund. FCF reprezintă numerarul companiei după contabilizarea ieșirilor de numerar pentru susținerea operațiunilor. Îmi place să folosesc această măsură cu gândul la venitul net, deoarece FCF este o măsură a profitabilității care exclude cheltuielile fără numerar și include cheltuielile cu echipamentele și activele. De asemenea, companiile folosesc FCF pentru a plăti datoriile, a reinvesti în afaceri, a plăti dividende, a răscumpăra acțiuni și a face achiziții. Nu uitați că, atunci când cumpărați acțiuni TSLA, cumpărați, în cele din urmă, o poziție în acțiuni ale companiei. Multiplul pentru FCF este un aspect critic care trebuie luat în considerare. În timp ce TSLA este o poveste de creștere incredibilă, a generat FCF de 3,48 miliarde de dolari în 2021. Capitalizarea de piață a TSLA este astăzi cu 775,42 miliarde de dolari mai mare decât VWAGY și cu 818,54 miliarde de dolari mai mare decât F, dar VWAGY a generat cu 25,2 miliarde de dolari mai mult FCF și F a generat cu 6,08 miliarde de dolari mai mult FCF decât TSLA în 2021. Aceste cifre nu au sens, iar un multiplu atât de mare pentru creșterea TSLA este umflat, având în vedere FCF-ul generat de activitatea lor.

Steven Fiorillo

Deși marjele TSLA nu sunt la fel de mari ca cele ale companiilor de tehnologie, ele sunt ușor mai mari decât cele ale VWAGY. Marja de profit a F este complicată din cauza profiturilor Rivian (RIVN). TSLA a generat venituri de 53,82 miliarde de dolari și un profit brut de 13,61 miliarde de dolari, pentru o marjă de profit brut de 25,28%. VWAGY a generat venituri de 294,18 miliarde de dolari și un profit brut de 55,79 miliarde de dolari, pentru o marjă de profit brut de 28,96%. TSLA a generat un profit net de 5,52 miliarde de dolari, cu o marjă de profit brut de 10,25%, în timp ce VWAGY a generat un profit net de 21,27 miliarde de dolari, cu o marjă de profit brut de 7,23%. Mulți oameni cred că TSLA este mult mai profitabilă decât companiile auto tradiționale, dar nu este așa. TSLA obține o marjă de profit brut suplimentară de 6,31% și o marjă reală de profit de 3,02% în comparație cu VWAGY. TSLA generează vânzări, venituri nete și FCF mai mici decât VWAGY și are marje doar puțin mai bune, dar capitalizarea sa de piață este cu 775,42 miliarde de dolari mai mare. Pentru capitalizarea de piață suplimentară de 775,42 miliarde de dolari a TSLA, m-aș fi așteptat ca marjele sale să fie semnificativ mai bune decât cele ale VWAGY, dar nu este așa. Marjele de profit mai mari cu 3,02% ar putea deveni o mare problemă în viitor, dar până când TSLA nu va genera sute de miliarde de euro în plus la venituri, nu ar trebui să aibă un efect prea mare asupra evaluării.

Concluzie

Așadar, părerea mea despre supraevaluarea companiei nu s-a schimbat. Niciunul dintre parametri, de la evaluare la creștere și marje, nu susține capitalizarea de piață exagerată. TSLA nu este o companie tehnologică, deoarece 100% din profitul său brut și din venitul său net este generat de segmentul auto. TSLA a fost o poveste interesantă de urmărit, deoarece Elon Musk a dovedit că toți scepticii s-au înșelat. A intrat într-o industrie cu unele dintre cele mai mari bariere la intrare și a luat cote de piață de la companii precum F, GM și VWAGY. TSLA a înregistrat o creștere fenomenală și generează acum profituri de miliarde de euro. Problema este evaluarea și niciunul dintre indicatori nu susține capitalizarea sa de piață. Chiar și cumpărând o acțiune care a scăzut cu -30% față de vârful său, tot plătiți un P/E de 153,57 și 255,19 ori FCF-ul TSLA. TSLA este o companie grozavă, dar nu este o acțiune grozavă, și nu m-ar surprinde să văd cum acțiunile scad cu încă 50% de aici încolo. Obiectivul principal al oricărei afaceri este de a genera numerar din operațiuni, care, după deducerea Capex și a profiturilor, se traduce în FCF. TSLA poate fi întotdeauna pusă pe un piedestal în industria auto, așa că, deși are întotdeauna o evaluare mai mare, nu există niciun motiv pentru care ar trebui să fie evaluată mai mult decât FB. O scădere de -32,76% ar plasa-o la nivelul evaluării actuale a FB, iar dacă piața continuă să supraevalueze companiile, TSLA s-ar putea afla undeva între FB și VWAGY. Acțiunile TSLA ar putea să mă încurce din nou și să aprecieze, dar văd o scădere a acțiunilor TSLA în continuare.