Mai bun, mai rapid, mai ieftin - și nu există decât două dintre ele. Ideea este că, între un randament ridicat al dividendelor (mai bun), perspective solide de creștere a prețului acțiunilor (mai rapid) și o evaluare atractivă (mai ieftin), veți găsi acțiuni care oferă doar două dintre aceste trei atribute. Sau s-ar putea găsi o excepție care ar putea oferi toate cele trei pentru un investitor?

În cele două părți anterioare ale acestei serii, am discutat despre acțiunile cu dividende pure, care prezintă un anumit interes în general. Această tranșă se va concentra pe titlurile de dividende, care, de altfel, par acum la un preț perfect.

Să facem bani încet, dar mulți: Aceste acțiuni pot crește extrem de mult venitul pasiv

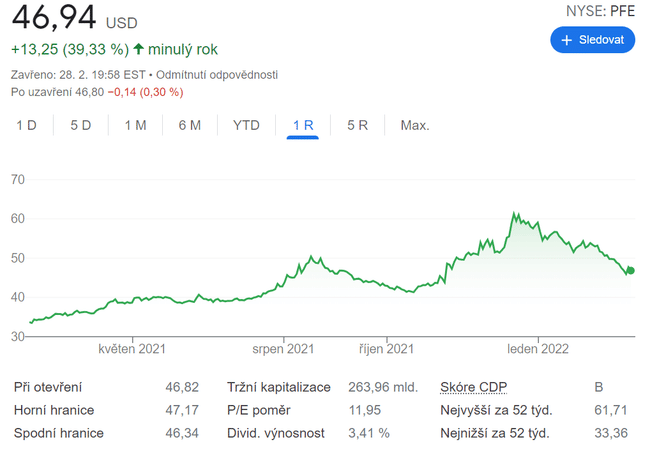

1. Pfizer $PFE

Nu există nicio îndoială că Pfizer are un dividend excelent. Randamentul dividendelor sale este în prezent de aproape 3,5%. Compania are suficient flux de numerar pentru a continua să își majoreze dividendele în viitor.

Dar este această acțiune farmaceutică cu adevărat dezgustător de ieftină? Acțiunile Pfizer se tranzacționează la un preț de doar 7,5 ori mai mare decât câștigurile preconizate. Este destul de sexy în comparație cu multiplul de câștiguri viitoare al S&P 500 de 19,7.

Unii ar putea pune sub semnul întrebării fiabilitatea unei viziuni pe un singur an, având în vedere incertitudinile legate de vânzările vaccinului COVID-19 de la Pfizer după 2022. Cu toate acestea, raportul preț/creștere a profitului (PEG) al acțiunii folosind estimările de creștere pe cinci ani abia depășește 1,0, sugerând o evaluare extrem de atractivă pentru o companie matură precum Pfizer.

Wall Street consideră că Pfizer are, de asemenea, perspective bune de creștere a prețului acțiunilor. Prețul țintă mediu pe 12 luni al analiștilor reflectă o creștere potențială de aproape 30%.

Iar perspectivele de creștere ale Pfizer ar putea fi chiar mai bune decât lasă să se înțeleagă compania. Perspectivele sale pentru 2022 presupun că veniturile din vânzările de tablete COVID-19 vor ajunge la 22 de miliarde de dolari, dar există mai multe motive pentru a crede că totalul real va fi mult mai mare.

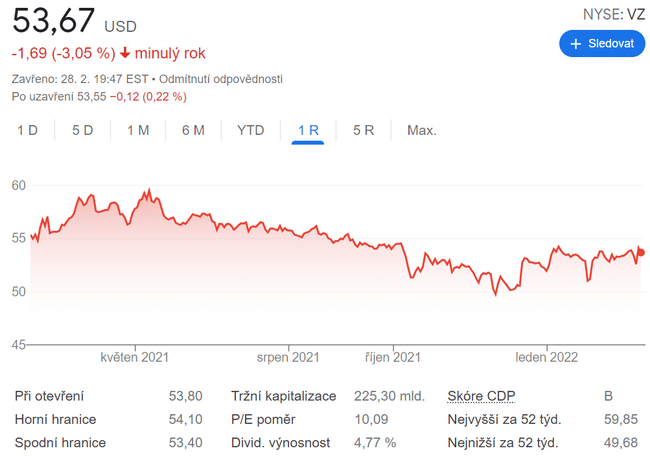

2. Verizon Communications $VZ

Mulți investitori în căutare de venituri au avut de mult timp o părere bună despre Verizon Communications $VZ . Randamentul dividendelor gigantului telecom a fost de peste 4% în cea mai mare parte a secolului XXI. Randamentul dividendelor de la Verizon este în prezent de 4,8%.

Acțiunile Verizon au, de asemenea, o evaluare atractivă. Acțiunile sale se tranzacționează la mai puțin de zece ori profitul preconizat. Pentru investitorii care preferă un parametru de evaluare bazat pe valoarea întreprinderii (EV), EV a acțiunii este mai mică de 8,2 ori profitul înainte de dobânzi, impozite, depreciere și amortizare(EBITDA).

Cum rămâne cu aprecierea prețului acțiunilor? Obiectivul de preț pe 12 luni al Verizon, stabilit de consensul Wall Street, este cu aproape 13% peste prețul actual al acțiunilor.

Perspectivele pe termen lung ale Verizon par, de asemenea, solide. Adoptarea mai mare a 5G și a internetului la domiciliu ar trebui să fie un motor de creștere puternică pe termen lung pentru acțiunile din sectorul telecomunicațiilor.

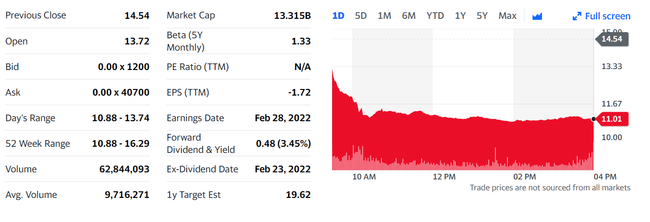

3. Viatris $VTRS

Randamentul dividendelor Viatris se apropie de 3,4%. Compania, care vinde medicamente generice și biosimilare, oferă dividende doar de mai puțin de nouă luni. Totuși, Viatris are un istoric de dividende foarte bun, deoarece a fost formată în 2020 din fuziunea unităților Upjohn ale Pfizer și Mylan.

Viatris este cea mai bună acțiune de valoare pe care o pot cumpăra acum. A fost o decizie ușoară. Acțiunile producătorului de medicamente se tranzacționează la un preț de doar 3,9 ori mai mare decât câștigurile preconizate și de 0,94 ori mai mare decât veniturile pe 12 luni.

În ultimele ore, acțiunile au scăzut cu 28%, în timp ce piața în ansamblu a înregistrat creșteri puternice. Cu toate acestea, Viatris bate piața cu brio până acum în 2022. Wall Street este, de asemenea, optimist cu privire la acțiuni, obiectivul de preț pe 12 luni reflectând un potențial de creștere de aproape 40%.

Este puțin probabil ca Viatris să genereze randamente amețitoare pe termen lung. Cu toate acestea, compania ar trebui să fie capabilă să ofere o creștere modestă plus un dividend solid. Iar cu o evaluare foarte ieftină și o activitate stabilă, Viatris ar putea fi un refugiu sigur pentru investitori în caz de volatilitate prelungită.

Aceasta nu este o recomandare de investiții. Aceasta este doar o selecție a mea, bazată pe analiza lui Keth Speights.