Rekord wydobycia, niższy zysk: Chevron na rozdrożu strategicznym

Trzeci kwartał pokazuje Chevron w momencie, gdy jego zdolność do zwiększania produkcji osiąga nowe szczyty, ale zyski pozostają pod presją. W warunkach wahań cen ropy i rosnących kosztów projektów kapitałowych, firma prezentuje obraz stabilnej potęgi operacyjnej, lecz jednocześnie organizacji, która musi coraz uważniej zarządzać marżami.

Integracja Hess podnosi długoterminowy potencjał spółki, lecz w krótkim terminie obciąża finanse. Mimo słabszego otoczenia cenowego Chevron wykazuje zdolność generowania solidnych przepływów pieniężnych i utrzymuje pozycję jednego z najbardziej wiarygodnych graczy w sektorze energetycznym. To kwartał, który pokazuje zarówno siłę, jak i konieczność dalszej adaptacji.

Jak wyglądał ostatni kwartał?

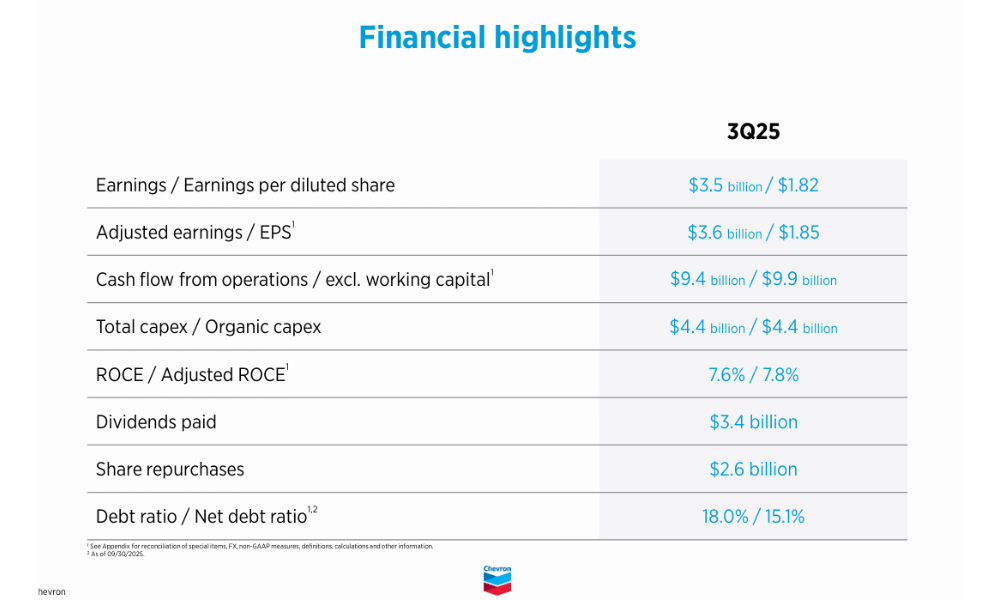

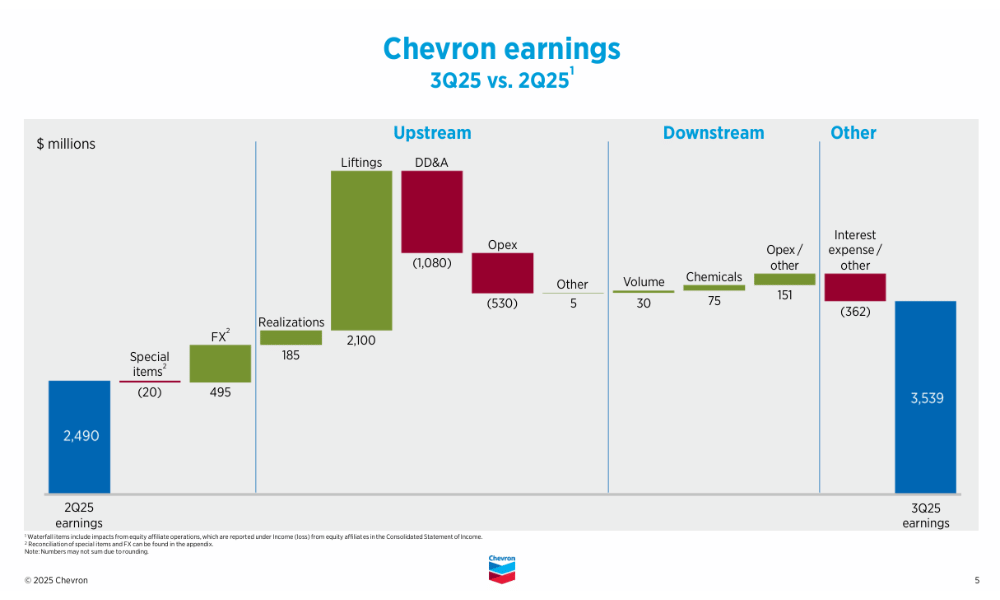

Trzeci kwartał 2025 r. przyniósł Chevronowi połączenie rekordowych wyników operacyjnych ze słabszą rentownością. Na otoczenie rynkowe wpłynęły niższe ceny ropy naftowej i wyższe koszty związane z przejęciem Hess, co przełożyło się na spadek zysków rok do roku. Raportowany zysk netto wyniósł 3,5 mld USD w porównaniu do 4,5 mld USD w roku ubiegłym, co stanowi zauważalny spadek, jednak wynik pozostał solidny, biorąc pod uwagę warunki rynkowe. Po skorygowaniu o pozycje jednorazowe, zysk wyniósł 3,6 mld USD, czyli nadal o prawie miliard mniej niż w analogicznym okresie ubiegłego roku.

Największą uwagę przyciągnęła sama produkcja. Chevron dostarczył rekordowe 4,1 miliona baryłek ekwiwalentu ropy dziennie, co stanowi wzrost o 21% w porównaniu z rokiem ubiegłym. Samo przejęcie Hess zwiększyło produkcję o 495 MBOE dziennie, a kolejne 227 MBOE pochodziło ze wzrostu organicznego, głównie z basenu permskiego i projektów w ramach Tengizchevroil lub w Zatoce Meksykańskiej. Rezultatem jest największy wolumen produkcji w historii spółki.

Przepływy pieniężne z działalności operacyjnej wyniosły 9,4 mld USD, potwierdzając zdolność firmy do przekształcania produkcji w realną gotówkę pomimo słabszych cen surowców. Skorygowane wolne przepływy pieniężne wzrosły o ponad 50% do 7 mld USD, do czego przyczyniły się wyższe wypłaty z TCO i zbycie mniejszych aktywów. Marże były jednak pod presją, a średnia cena ropy Brent spadła do 69 USD za baryłkę z 77 USD w tym samym okresie w 2024 r.

Segment wydobywczy pozostał dominującym źródłem przychodów - zarabiając 3,3 mld USD i pomimo spadku rok do roku, potwierdza to, że wysokie wolumeny produkcji pomagają zrównoważyć słabsze ceny. Z kolei segment downstream borykał się z wyższymi kosztami i niższymi marżami rafineryjnymi, ale pozostał rentowny na poziomie 1,1 mld USD. Ogólnie rzecz biorąc, kwartał pokazał siłę operacji, ale także wrażliwość rentowności na otoczenie cenowe i koszty nabycia.

Pełna prezentacja wyników Chevron.

Komentarz prezesa

Mike Wirth podkreślił, że pomimo presji na wyniki, kwartał był dobry pod względem produkcji, środków pieniężnych i ogólnych wyników. Powiedział, że przejęcie Hess przebiega dobrze, zapewniając synergie i wzmacniając Chevron jako kluczową globalną firmę energetyczną. Potwierdził również, że integracja aktywów z Gujany, Permu i innych regionów ma przynieść firmie długoterminowe korzyści w zakresie wzrostu produkcji i wydajności.

Prezes podkreślił również ciągłe zaangażowanie w wykup akcji własnych i dywidendy. W ciągu kwartału Chevron zwrócił akcjonariuszom 6 mld USD, co stanowi wzrost w stosunku do ponad 78 mld USD wypłaconych w ciągu ostatnich trzech lat. Wirth powiedział w swoim komentarzu, że wyniki potwierdzają zdolność firmy do generowania gotówki niezależnie od krótkoterminowych wahań rynkowych.

Perspektywy

Chevron wkracza w końcówkę roku z wyraźnym naciskiem na integrację Hess i zwiększenie produkcji, która powinna pozostać powyżej poziomu 4 mln BOE dziennie. Spółka spodziewa się utrzymującej się zmienności cen ropy naftowej, ale oczekuje również, że projekty w Gujanie, Permie i TCO pozostaną głównymi czynnikami wzrostu.

Nakłady inwestycyjne w pozostałej części roku będą wyższe, głównie ze względu na nowe projekty przejęte od Hess. Oczekuje się również, że marże w segmencie downstream będą nadal pod presją, podczas gdy upstream powinien skorzystać na wyższych wolumenach i stopniowo lepszych cenach. Chevron potwierdził również stabilną politykę dywidendową i plan kontynuacji skupu akcji własnych.

Wyniki długoterminowe

Dane długoterminowe pokazują, że Chevron przechodzi przez cykl znacznych wahań spowodowanych globalnymi cenami energii, ale jednocześnie utrzymuje solidną stabilność finansową. Przychody w 2024 r. wyniosły 193,4 mld USD, nieco poniżej poziomów z 2023 r., ale nadal znacznie powyżej poziomów z lat poprzedzających pandemiczny boom naftowy. Zysk brutto w wysokości 56,9 mld USD potwierdza, że firma może z powodzeniem zarządzać kosztami nawet w okresie spowolnienia gospodarczego.

Rentowność spadła jednak rok do roku - zysk netto spadł do 17,6 mld USD z 21,4 mld USD rok wcześniej. Jednocześnie baza kapitałowa firmy wzrosła, co wpłynęło na zwrot z kapitału. EBITDA pozostaje bardzo wysoka i wynosi 45,8 mld USD, co wskazuje, że Chevron jest w stanie finansować inwestycje nawet w mniej sprzyjających warunkach makroekonomicznych.

Struktura akcjonariatu

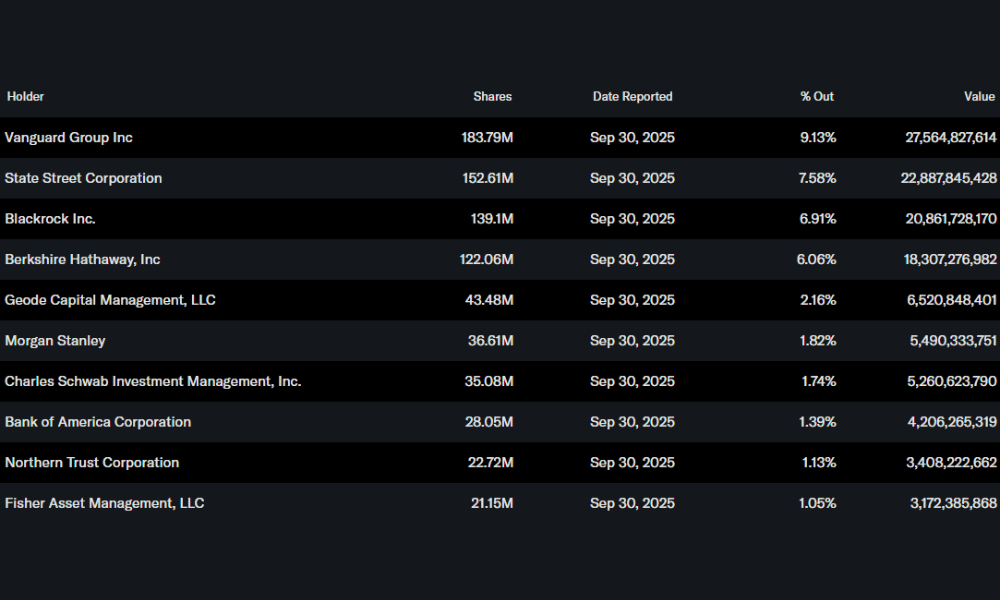

Chevron jest spółką należącą głównie do instytucji. Około 68% akcji znajduje się w posiadaniu dużych instytucji, podczas gdy udział inwestorów wewnętrznych wynosi około 6%. Do największych akcjonariuszy należy Vanguard Group z około 9,1% udziałów, a następnie State Street z 7,6% i BlackRock z prawie 7%. Instytucje te zapewniają stabilność struktury właścicielskiej i tworzą podstawę dla długoterminowej dyscypliny kapitałowej firmy.

Oczekiwania analityków

Analitycy spodziewają się, że Chevron skorzysta przede wszystkim na rekordowej produkcji w nadchodzących kwartałach i przejęciu Hess, co zwiększy ekspozycję na szybko rozwijającą się Gujanę. Zyski powinny pozostać pod presją, dopóki synergie nie zostaną w pełni zrealizowane, a ceny ropy nie osiągną bardziej stabilnych poziomów. Niemniej jednak nastroje są ogólnie pozytywne, a większość rekomendacji wskazuje na "kupuj" lub "przeważaj", głównie ze względu na silny wzrost wolumenu i stabilne przepływy pieniężne.

Cena godziwa

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK