NIO wychodzi na zysk w kwartale, ale wyścig cenowy w chińskich EV trwa

W czwartym kwartale 2025 r. NIO dostarczyło około 124,8 tys. samochodów elektrycznych, zwiększając przychody do blisko 5 mld dolarów i po raz pierwszy w historii osiągając dodatni wynik operacyjny oraz zysk netto na poziomie kwartału. Rok jako całość wciąż zakończył się stratą, jednak poprawa marż i skala sprzedaży pokazują, że model biznesowy zaczyna zyskiwać na efektywności.

Dla akcjonariuszy kluczowe jest to, że wzrost napędzają trzy marki – NIO, ONVO i FIREFLY – które pozwalają firmie sięgać po różne segmenty klientów, przy jednoczesnym zaostrzeniu dyscypliny kosztowej. Prognoza na pierwszy kwartał 2026 przewiduje ponad dwukrotny wzrost przychodów i dostaw, ale NIO nadal musi finansować rozwój, mierzyć się z silną konkurencją BYD, Tesli, Li Auto i XPeng oraz z ryzykiem zmian w popycie i regulacjach na rynku chińskim.

Jak wyglądał ostatni kwartał?

W IV kwartale 2025 r. firma $NIO dostarczyła 124 807 pojazdów, co stanowi wzrost o 71,7% w porównaniu z IV kwartałem 2024 r. i 43,3% w porównaniu z III kwartałem 2025 r. Wzrost nie był jednorazowy, ale rozłożony na trzy marki: premium NIO(67 433 pojazdy), rodzinną ONVO(38 290 pojazdów) i mniejszą premium FIREFLY(19 084 pojazdy), przy czym wszystkie trzy osiągnęły rekordowe poziomy. Pokazuje to, że skalowanie działalności nie zależy od jednego modelu, ale od portfolio w różnych segmentach cenowych.

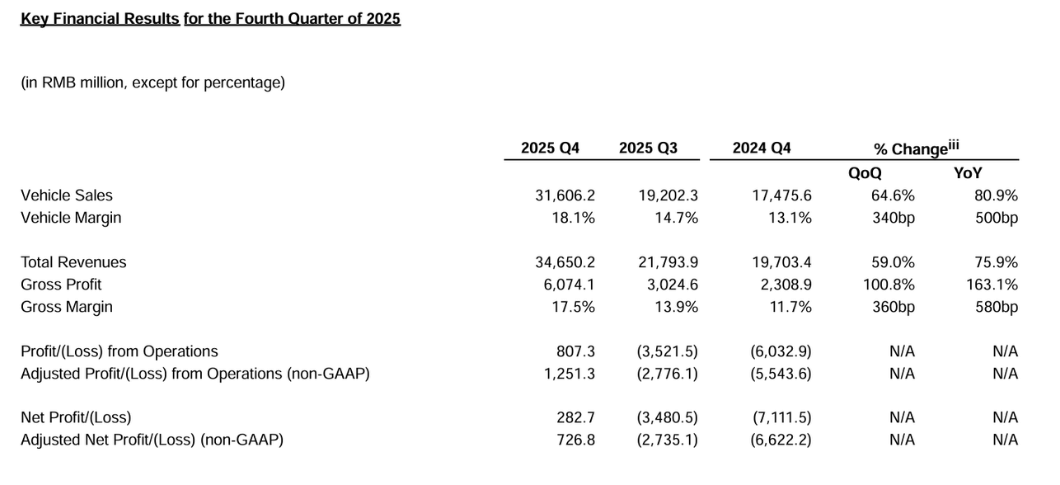

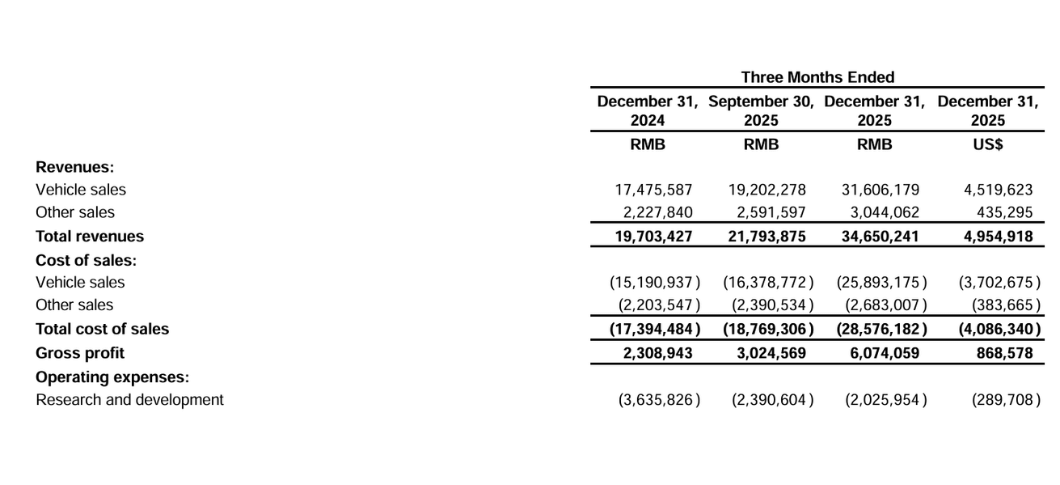

Całkowita sprzedaż osiągnęła 34,65 mld juanów, czyli około 4,96 mld USD, co oznacza wzrost o 75,9% rok do roku i o 59,0% kwartał do kwartału. Sama sprzedaż samochodów wyniosła 31,61 mld juanów, czyli około 4,52 mld USD, i rosła nawet szybciej niż sprzedaż ogółem, odzwierciedlając zarówno wyższy wolumen, jak i wyższą średnią cenę sprzedaży ze względu na bardziej korzystną kombinację modeli. Pozostała sprzedaż (np. usługi, części, usługi badawcze, samochody używane) wyniosła 3,04 miliarda juanów, czyli około 435 milionów dolarów, i rosła wolniej, ale nadal w tempie dwucyfrowym.

Zysk brutto w kwartale wyniósł 6,07 mld juanów, czyli około 0,87 mld dolarów, co oznacza wzrost o 163,1% rok do roku i podwojenie w ujęciu kwartalnym. Marża brutto wzrosła do 17,5% z 11,7% rok temu i 13,9% w III kw. Kluczowym czynnikiem jest marża na pojazdach, która poprawiła się do 18,1% z 13,1% w IV kw. 2024 r. i 14,7% w III kw. 2025 r., dzięki większej liczbie modeli premium (np. All-New ES8, ONVO L90) i efektom redukcji kosztów materiałów. Zmiana ta ma charakter strukturalny: wynika z połączenia skalowania produkcji, wewnętrznego rozwoju technologii i optymalizacji łańcucha dostaw.

Koszty operacyjne (badania i rozwój, sprzedaż, marketing i administracja) były pod silną kontrolą w 4. kwartale 2025 roku. Wydatki na badania i rozwój spadły do 2,03 mld juanów, czyli około 290 mln USD, o 44,3% rok do roku i 15,3% kwartał do kwartału, głównie z powodu "optymalizacji organizacyjnej" i niższych kosztów rozwoju w projektach na późniejszych etapach. Skorygowane koszty badań i rozwoju (z wyłączeniem wynagrodzeń w formie akcji i jednorazowych kosztów restrukturyzacji) wyniosły 1,74 mld juanów, czyli około 250 mln USD.

Koszty sprzedaży, ogólne i administracyjne wyniosły 3,54 mld juanów, czyli około 506 mln USD, co oznacza spadek o 27,5% rok do roku i o 15,5% kwartał do kwartału. Skorygowane koszty SG&A wyniosły 3,39 mld juanów, czyli około 485 mln USD. Spadek jest ponownie spowodowany redukcją personelu pomocniczego i niższymi wydatkami na marketing - jest to strukturalna zmiana bazy kosztowej, chociaż niektóre oszczędności mogą mieć charakter cykliczny (mniej agresywne kampanie).

W rezultacie zysk operacyjny wyniósł 807,3 miliona juanów, czyli około 115 milionów dolarów, w porównaniu ze stratą w wysokości 6,03 miliarda ju anów rok temu i 3,52 miliarda juanów w trzecim kwartale. Skorygowany zysk operacyjny z wyłączeniem nagród za akcje wyniósł 1,25 mld juanów, czyli około 179 mln USD, co jest pierwszym dodatnim kwartałem w historii NIO i ważnym kamieniem milowym na drodze do zrównoważonej rentowności.

Zysk netto w IV kwartale 2025 r. wyniósł 282 ,7 mln juanów, czyli około 40 mln USD, w porównaniu ze stratą netto w wysokości 7,11 mld juanów w IV kwartale 2024 r. i 3,48 mld juanów w III kwartale 2025 r. Skorygowany zysk netto z wyłączeniem nagród za akcje i kosztów jednorazowych wyniósł 726,8 mln juanów, czyli około 104 mln USD. Zysk na akcję (podstawowy i rozwodniony) za kwartał wyniósł 0,05 juana, czyli około 0,01 USD, natomiast skorygowany zysk na akcję wyniósł 0,29 juana, czyli około 0,04 USD.

Z perspektywy przepływów pieniężnych i bilansu, na dzień 31 grudnia 2025 r. spółka posiadała 45,9 mld juanów w gotówce, środkach pieniężnych o ograniczonej możliwości dysponowania, inwestycjach krótkoterminowych i depozytach terminowych, czyli około 6,6 mld USD. Podczas gdy NIO osiągnęło dodatnie przepływy pieniężne z działalności operacyjnej zarówno w trzecim, jak i czwartym kwartale 2025 r., pozostało na minusie przez cały rok, a zgłoszone przez siebie zobowiązania krótkoterminowe przewyższają aktywa obrotowe - co oznacza, że jego pozycja płynnościowa jest wystarczająca, ale napięta i zależy od dalszego wzrostu przychodów i dostępności linii kredytowych.

Komentarz zarządu

Dyrektor generalny William Bin Li podkreślił, że dostawy wzrosły o 71,7% w czwartym kwartale 2025 r., a wszystkie trzy marki osiągnęły rekordowe liczby, przy dostawach w całym roku wynoszących 326 028 pojazdów, co stanowi wzrost o 46,9%. Między wierszami mówi to inwestorom, że strategia wielu marek działa i że firma może budować odpowiedni udział w każdym segmencie (SUV premium, rodzinny SUV, mały samochód miejski) pomimo silnej konkurencji.

Dyrektor generalny zapowiada również dalsze masowe wdrażanie własnych technologii inteligentnych samochodów, inwestycje w wymianę i ładowanie akumulatorów oraz rozbudowę sieci sprzedaży i usług. Ton jest pewny siebie, skoncentrowany na wzroście i przewadze technologicznej, chociaż firma jest świadoma potrzeby lepszej rentowności - wzmianka o ukierunkowaniu na "dwanaście kluczowych technologii" sugeruje, że NIO nie chce znacząco ograniczać badań i rozwoju, ale raczej robić to bardziej efektywnie.

CFO Stanley Yu Qu podkreślił poprawę marż - 18 ,1% marży na pojazdach i 11,9% marży na pozostałej sprzedaży - oraz pierwszy dodatni skorygowany zysk operacyjny w wysokości 1,25 mld juanów. Ton dyrektora finansowego jest bardziej zdyscyplinowany - obiecuje dalszy wzrost wydajności i optymalizację kosztów w 2026 r., Aby być głównym motorem trwałych zysków.

Perspektywy

W pierwszym kwartale 2026 r. NIO spodziewa się dostaw 80 000-83 000 pojazdów, co odpowiada wzrostowi rok do roku o około 90,1-97,2%. Oczekuje się, że całkowita sprzedaż osiągnie 24,48-25,18 mld juanów, czyli około 3,50-3,60 mld USD, co oznacza wzrost rok do roku o 103,4-109,2%. Perspektywy przewidują zatem dalszy bardzo szybki wzrost wolumenu i sprzedaży, chociaż bezwzględny poziom jest sezonowo niższy niż szczyt IV kwartału - co jest normalne dla producenta samochodów.

Spółka nie ujawnia wprost docelowych marż ani oczekiwań dotyczących zysków w tej prognozie, ale biorąc pod uwagę marże brutto i marże na pojazdach osiągnięte w IV kwartale, możemy oczekiwać, że zarząd będzie dążył do co najmniej utrzymania dwucyfrowych marż i dalszej poprawy rentowności operacyjnej. Prognoza wygląda dość optymistycznie, ponieważ zakłada ponad dwukrotny wzrost sprzedaży w porównaniu ze słabszym I kwartałem 2025 r.; wzrost ten opiera się na dalszym sukcesie nowych modeli i założeniu, że chiński rynek pojazdów elektrycznych pozostanie silny pomimo wojny cenowej i możliwej zmiany dotacji.

Firma zastrzega również, że prognoza odzwierciedla jej obecny pogląd na otoczenie biznesowe i może ulec zmianie - tj. nie obejmuje scenariuszy szokowych (takich jak gwałtowne spowolnienie rynku, nowe cła eksportowe lub poważne regulacje), które mogłyby negatywnie wpłynąć na wyniki.

Wyniki długoterminowe

W całym 2025 r. NIO osiągnęło sprzedaż na poziomie 87,49 mld juanów, czyli ~12,51 mld USD, co stanowi wzrost o 33,1% w porównaniu z 2024 r., kiedy to sprzedaż wyniosła 65,73 mld juanów (~9,15 mld USD przy podobnym kursie wymiany). Bazuje to na poprzednich latach, w których sprzedaż wzrosła o około 12,9% w 2023 r. i 36,3% w 2022 r., z 36,14 mld juanów w 2021 r. NIO systematycznie zwiększało zatem swój wolumen w ciągu ostatnich czterech lat, chociaż tempo wzrostu zmienia się w zależności od fazy cyklu modelu i sytuacji na chińskim rynku pojazdów elektrycznych.

Jednak baza kosztowa od dawna rośnie szybciej niż sprzedaż. Koszt sprzedanych towarów wzrósł z 29,31 mld juanów w 2021 r. do 44,12 mld juanów w 2022 r., 52,57 mld juanów w 2023 r. i 59,24 mld juanów w 2024 r., a następnie osiągnął 75,57 mld juanów (około 10,81 mld USD) w 2025 roku. Mimo to zysk brutto poprawił się: z 6,49 mld juanów w 2024 r. (~ 0,94 mld USD) do 11,92 mld juanów w 2025 r. (~ 1,70 mld USD), co oznacza wzrost o 83,5% i zmianę marży brutto z 9,9% do 13,6%. Jest to zmiana strukturalna - NIO było w stanie podnieść marże pomimo konkurencji cenowej, co wskazuje na połączenie pozycjonowania premium wybranych modeli i poprawy wydajności.

Koszty operacyjne (badania i rozwój, sprzedaż, marketing i administracja) były głównym powodem ogromnych strat w ostatnich latach. Wyniosły one 28,37 mld juanów w 2024 r., 25,71 mld juanów w 2023 r. i 20,78 mld juanów w 2022 r., podczas gdy w 2021 r. było to 11,32 mld juanów. W 2025 r. wydatki na badania i rozwój spadły do 10,61 mld juanów (~1,52mld USD) o około 18,7%, podczas gdy skorygowane (z wyłączeniem nagród za akcje i pozycji jednorazowych) spadły do 9,09 mld juanów (~1,30 mld USD). Koszty sprzedaży i administracyjne wzrosły tylko nieznacznie do 16,09 mld juanów (~2,30mld USD), a skorygowane wyniosły 15,22 mld juanów (~2,18 mld USD), prawie bez zmian w porównaniu z 2024 r.

Pomimo tych oszczędności, wynik operacyjny w 2025 r. nadal przyniósł stratę: -14,04 mld juanów, czyli ~2,01 mld USD, choć była to poprawa o 35,8% w porównaniu z 2024 r. (kiedy strata wyniosła -21,87 mld juanów). Skorygowana strata operacyjna zmniejszyła się do -11,51 mld juanów, czyli około 1,65 mld USD, z -19,95 mld juanów w poprzednim roku. Na poziomie zysku netto firma odnotowała stratę w wysokości -14,94 mld juanów (~ 2,14 mld USD) w 2025 r., w porównaniu z -22,66 mld juanów w 2024 r., skorygowaną o -12,41 mld juanów (~ 1,78 mld USD).

Zysk na akcję (EPS) był znacząco ujemny w latach 2021-2024: odpowiednio -6,72, -8,89, -12,44 i -11,03 juana na akcję; całoroczny EPS poprawił się do -6,85 juana, czyli ~0,98 USD, w 2025 r., skorygowany -5,47 juana (~0,78 USD). W międzyczasie liczba akcji znacznie wzrosła z 1,57 mld w 2021 r. do 1,64 mld w 2022 r., 1,70 mld w 2023 r. i 2,06 mld w 2024 r., więc inwestorzy stanęli w obliczu znacznego rozwodnienia. Jest to konsekwencja modelu kapitałochłonnego, w którym NIO wielokrotnie emituje nowe akcje w celu sfinansowania ekspansji - strukturalnie wyższa liczba akcji oznacza, że nawet w miarę poprawy rentowności osiągnięcie EPS znacznie powyżej zera zajmie więcej czasu.

Dźwignia operacyjna zaczyna działać dopiero w 2025 r. W poprzednich latach koszty operacyjne często rosły szybciej niż sprzedaż, głównie ze względu na rozwój i ekspansję marketingową, co prowadziło do pogłębiających się strat (strata operacyjna -4,50 mld juanów w 2021 r., -15,64 mld w 2022 r., -22,66 mld w 2023 r., -21,87 mld w 2024 r.). Jednak w 2025 r. NIO łączy dwucyfrowy wzrost sprzedaży ze spadkiem kosztów badań i stabilizacją kosztów sprzedaży, co prowadzi do wyraźnej poprawy strat i pierwszego zyskownego kwartału. Jest to zmiana strukturalna - firma przechodzi z fazy "wzrostu niezależnie od zysku" do fazy, w której wzrostowi towarzyszy presja na efektywność.

EBIT i EBITDA wykazują podobny trend. EBIT w 2024 r. wyniósł -21,63 mld juanów, podczas gdy EBITDA wyniosła -13,93 mld juanów; w poprzednich latach EBITDA spadła z -985 mln juanów w 2021 r. do -10,05 mld juanów w 2022 r. i -15,15 mld juanów w 2023 roku. Chociaż szczegółowe dane EBIT/EBITDA za 2025 r. nie zostały w pełni rozbite w raporcie, połączenie lepszych marż brutto, obniżonych kosztów operacyjnych i dodatniego IV kwartału jasno pokazuje, że EBITDA jest na dobrej drodze do osiągnięcia progu rentowności - kluczowego kamienia milowego dla kapitałochłonnego producenta samochodów na drodze do zrównoważonego finansowania bez dalszego rozwadniania.

Aktualności

NIO wzmacnia swoją bazę technologiczną i kapitałową w 2025 r. i na początku 2026 r. W lutym 2026 r. jej spółka zależna Shenji, zajmująca się inteligentnymi chipami, otrzymała depozyt gotówkowy w wysokości 2,257 mld juanów od inwestorów w Chinach w zamian za nowo wyemitowane akcje, przy czym NIO zachowało 62,7% udziałów po transakcji. W ten sposób firma zarówno monetyzuje część swojej platformy technologicznej, jak i zmniejsza obciążenie kapitałowe związane z rozwojem chipów, zachowując jednocześnie kontrolę nad kluczową technologią, która może być wyróżnikiem na tle konkurencji.

Ponadto w grudniu 2025 r. i styczniu 2026 r. NIO kupiło około 1,08% udziałów w NIO China od niektórych inwestorów za maksymalnie 1,002 mld juanów, aby zwiększyć swój pakiet kontrolny do oczekiwanych 92,9%. Zwiększa to wpływ spółki dominującej na najważniejszą operację i upraszcza strukturę grupy, co jest ważne dla dalszego finansowania lub partnerstwa.

Kluczowe znaczenie ma również zatwierdzenie nagród w postaci akcji za wyniki dla CEO Williama Bin Li: w ramach planu na 2026 r. przyznano mu 248,45 mln ograniczonych jednostek akcji, podzielonych na dziesięć transz, których nabycie jest powiązane z kapitalizacją rynkową i celami w zakresie zysku netto. Zwiększa to dostosowanie interesów kierownictwa do akcjonariuszy, ale także oznacza przyszłe rozwodnienie; inwestorzy powinni monitorować, jak szybko te cele zostaną osiągnięte i jak zmienia się liczba wyemitowanych akcji.

Struktura akcjonariatu

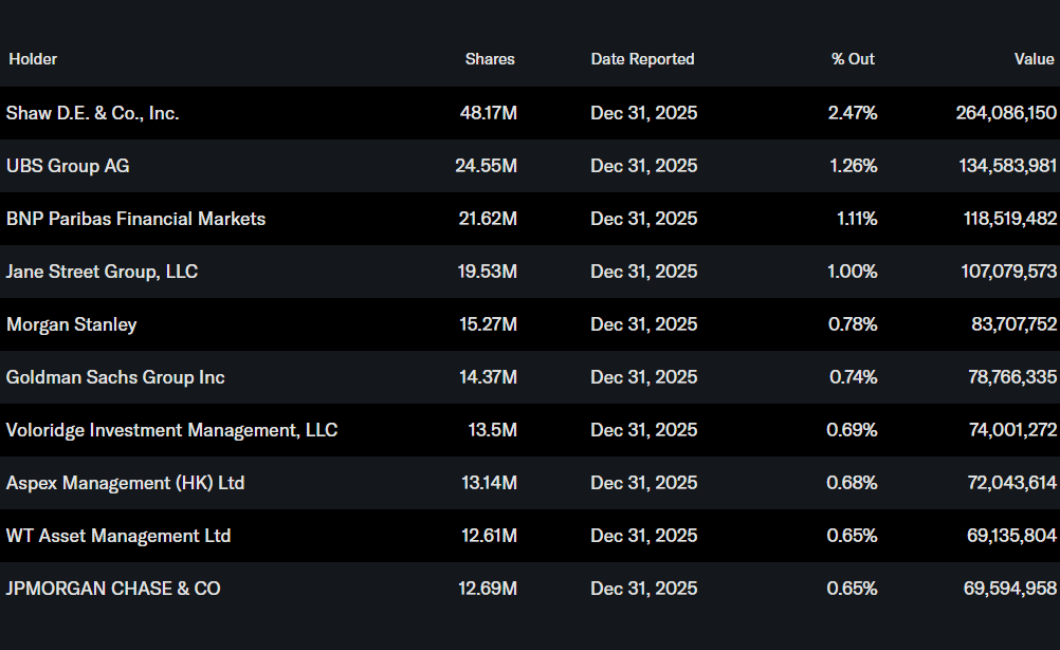

Osoby mające dostęp do informacji poufnych posiadają około 2,11% akcji, instytucje posiadają około 14,78% wszystkich akcji, a inwestorzy instytucjonalni posiadają około 15,09% akcji w wolnym obrocie, przy czym 555 instytucji posiada akcje. Do największych posiadaczy instytucjonalnych na koniec 2025 r. należą D. E. Shaw & Co. z 48,17 mln akcji (~ 2,47%), UBS Group z 24,55 mln akcji (~ 1,26%), BNP Paribas Financial Markets z 21,62 mln akcji (~ 1,11%) i Jane Street Group z 19,53 mln akcji (~ 1,00%). Tak więc struktura jest połączeniem mniejszych udziałów insiderów, znaczących, ale nie dominujących udziałów instytucjonalnych oraz dużych udziałów detalicznych i "innych", co oznacza, że akcje są wrażliwe na zmiany nastrojów rynkowych i przepływ kapitału z funduszy indeksowych i tematycznych.

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK