Citigroup: świetny kwartał, rekordowy zwrot kapitału

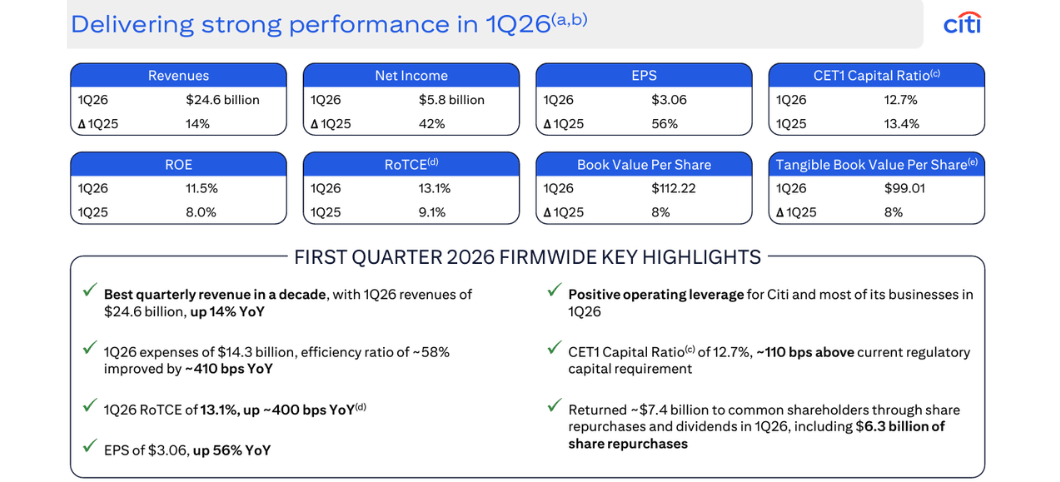

Dla Citigroup pierwszy kwartał 2026 r. to jedno z najsilniejszych otwarć roku od dłuższego czasu. Przychody wzrosły o 14% do 24,6 mld dol., zysk netto sięgnął 5,8 mld dol. – o 42% więcej niż rok wcześniej – a zysk na akcję podskoczył z 1,96 do 3,06 dol., podnosząc stopę zwrotu z kapitału własnego do 11,5% i RoTCE do 13,1%, przy wkładzie wszystkich pięciu głównych segmentów oraz biznesu legacy. Współczynnik efektywności poprawił się do 58,1%, koszty kredytowe spadły, a zarząd podkreśla, że około 90% programów transformacyjnych jest już na docelowym etapie, co pokazuje, że wieloletnie porządki w strukturze banku zaczynają się przekładać na liczby.

Na tle tych danych jeszcze mocniej wybija się polityka wobec akcjonariuszy. W kwartale Citi zwrócił około 7,4 mld dol. w formie dywidend i skupu akcji, co oznacza payout na poziomie 134% zysku, przy utrzymaniu wskaźnika CET1 na 12,7% i tangible book value nieco powyżej 99 dol. na akcję. Z punktu widzenia inwestora to miks, który trudno zignorować – silny wzrost zysków, ROE w końcu „z jedynką z przodu“ i agresywny zwrot kapitału – ale jednocześnie sygnał, że tak wysoka hojność to raczej jednorazowe „nadgonienie“ po latach restrukturyzacji niż poziom, który Citi będzie w stanie utrzymać w każdym kolejnym kwartale.

Jak wypadł pierwszy kwartał 2026 roku

W pierwszym kwartale Citi $C zarobił 24,6 miliarda dolarów, w porównaniu do 21,6 miliarda dolarów w tym samym okresie w 2025 roku. To wzrost o 14%, zbudowany na szerokiej bazie - rośnie wszystkie pięć podstawowych biznesów i pozostałe "starsze" franczyzy. Nie chodzi o to, że bank osiągnął jedną dużą jednorazową liczbę gdzieś w obrocie, ale wręcz przeciwnie: model zaczyna zachowywać się tak, jak obiecuje dyrektor generalny Jane Fraser od kilku lat, jako wzajemnie powiązana całość.

Zysk netto wzrósł do 5,8 mld USD z 4,1 mld USD w ubiegłym roku. Jest to wzrost o około 42% rok do roku, napędzany głównie przez trzy czynniki: wyższą sprzedaż, niższą efektywną stawkę podatkową (około 21%, w porównaniu z 25% w ubiegłym roku) oraz mniejszą liczbę akcji banku z powodu wykupu. W rezultacie zysk na akcję wzrósł z 1,96 USD do 3,06 USD, przy czym około jedna trzecia poprawy wynikała z niższych podatków i mniejszej liczby akcji, a reszta z rzeczywistej poprawy wyników operacyjnych.

Koszty wzrosły do 14,3 mld USD, czyli o siedem procent w porównaniu z rokiem ubiegłym. Są one podnoszone przez wyższe wynagrodzenia, w tym odprawy, wpływ kursów wymiany walut, a także wyższe wydatki związane z kosztami (takie jak prowizje, opłaty i inne pozycje związane ze wzrostem przychodów). Z drugiej strony widzimy już oszczędności - produktywność, niższe koszty prawne, stopniowe wycofywanie "osieroconych" kosztów po sprzedaży zagranicznych franczyz i niższe koszty transformacji w centrali.

Koszt ryzyka wyniósł 2,8 mld USD. Z tego 2,2 miliarda to odpisy netto, mniej więcej takie same jak w ubiegłym roku, a około 0,6 miliarda to dodatkowe rezerwy netto. Tak więc bank nadal wycenia środowisko, które nie jest wolne od ryzyka - biorąc pod uwagę gorsze scenariusze makroekonomiczne i zmianę struktury portfela - ale jednocześnie nie musi już zwiększać rezerw tak agresywnie, jak w poprzednich latach. Odpisy netto spadły nawet o 10 procent rok do roku, głównie dzięki lepszym kredytom i rynkom w USA.

Bilans nadal się umacnia. Wartość kredytów na koniec kwartału wyniosła około 762 mld USD, średnio 755 mld USD - o około dziewięć procent więcej niż rok temu. Depozyty wzrosły do około 1,4 biliona dolarów, co oznacza wzrost o około dziesięć do jedenastu procent rok do roku, głównie dzięki wzrostowi w segmencie usług korporacyjnych i instytucjonalnych.

Dla akcjonariuszy ten kwartał był wyjątkowy. Citi zwróciło około 7,4 miliarda dolarów w postaci dywidend i odkupu akcji - około 1,1 miliarda dolarów w postaci dywidend i 6,3 miliarda dolarów poprzez odkup. Przekłada się to na wskaźnik wypłat na poziomie 134%, czyli więcej niż bank zarobił w tym okresie. Jest to wyraźny sygnał, że zarząd jest pewny swojej pozycji kapitałowej i chce szybko zwiększyć zyski dla akcjonariuszy, ale nie można tego traktować jako nowego długoterminowego standardu.

Co mówi Jane Fraser i jak myśleć o wynikach

Szefowa Citi, Jane Fraser, określiła wyniki jako "wyjątkowo mocny początek roku". Jej komentarze zawierają trzy kluczowe przesłania.

Po pierwsze - wzrost jest widoczny we wszystkich obszarach. Fraser wyjaśnia, że przychody wzrosły o 14%, a zysk netto o 42%, przy czym wszystkie główne działy odnotowały wzrost: usługi (Services) +17%, rynki (Markets) ponad siedem miliardów przychodów, bankowość (Banking) ze wzrostem opłat o 12% i rekordowym pierwszym kwartałem fuzji i przejęć, zarządzanie majątkiem z jedenastoprocentowym wzrostem przychodów oraz amerykańskie karty kredytowe z czteroprocentowym wzrostem i zwrotami na poziomie około 20%. To nie jest Citi ery pokryzysowej, które jechało na jednej silnej nodze, ale dość dobrze zbalansowany model.

Po drugie - transformacja jest na końcowym etapie. Według Frasera, Citi jest na "końcowym etapie" zbycia zagranicznych franczyz detalicznych, a 90% programów transformacji jest "na poziomie docelowym lub blisko celu". To powiedziawszy, ciężar kosztów transformacji powinien stopniowo zmniejszać się w ciągu najbliższych kilku lat, a bank powinien być bardziej zdefiniowany przez standardowe wyniki operacyjne. W tłumaczeniu: nie powinien już być wiecznie przebudowywanym bankiem, ale normalnie działającą maszyną do generowania zysków.

Po trzecie - kapitał i zyski. Fraser podkreśla, że celem na ten rok jest zwrot z materialnego kapitału podstawowego (RoTCE) w przedziale 10-11%. W pierwszym kwartale Citi osiągnął wskaźnik RoTCE na poziomie 13,1%, a zatem przekracza cel na 2026 r., a nie tylko nadrabia zaległości. Jest to wyraźna różnica w porównaniu z poprzednimi latami, kiedy bank często nie osiągał celu. Mówi to również pośrednio: wynik za I kwartał jest powyżej "normy", inne kwartały mogą być słabsze, ale rok 2026 powinien nadal wyglądać lepiej niż w poprzednich latach.

Podczas Dnia Inwestora w maju Citi chce lepiej pokazać inwestorom, jak będzie wyglądał ten nowy etap - czego dokładnie powinni oczekiwać od każdego biznesu, jak będzie wyglądać polityka kapitałowa i jakie zwroty bank może zapewnić w dłuższej perspektywie. Będzie to nawet ważniejsze dla wyceny niż sam wynik za I kwartał.

Wyniki długoterminowe

Roczne wyniki z ostatnich kilku lat pokazują, że Citi stopniowo podnosi się z głębokiego spowolnienia, ale nadal znajduje się gdzieś pomiędzy "zrobione" a "więcej do zrobienia".

Przychody wyniosły około 100 miliardów dolarów w 2022 roku, 155 miliardów dolarów rok później, a w 2024 roku osiągnęły już 170,7 miliarda dolarów. Rok 2025 przyniósł następnie niewielki spadek do 169,2 mld USD - około jednoprocentowe wytchnienie po bardzo silnym wzroście w poprzednich dwóch latach. Można zauważyć, że część tej historii wynikała z normalizacji stóp procentowych i przychodów odsetkowych po okresie zerowych stóp procentowych, a część z działalności handlowej i opłat.

Zysk operacyjny (EBIT) wyniósł około 18,8 mld USD w 2022 r., spadając do około 12,9 mld USD w 2023 r., wzrastając do 17,0 mld USD w 2024 r. i przesuwając się do 20,2 mld USD w 2025 roku. Jest to typowy obraz "zwrotu", w którym najpierw pojawiają się koszty, restrukturyzacja i amortyzacja, a następnie oszczędności i nowy miks biznesowy.

To sprawia, że dochód netto wygląda podobnie zygzakowato. Citi zarobiło około 14,8 miliarda dolarów w 2022 roku, spadło do 9,2 miliarda dolarów w 2023 roku, skoczyło do 12,7 miliarda dolarów w 2024 roku i przesunęło się do około 14,1 miliarda dolarów w 2025 roku. Zysk na akcję (rozwodniony) wyniósł około 7 USD w 2022 roku, następnie spadł do około 4,0 USD w 2023 roku, wzrósł do 5,95 USD w 2024 roku i 6,99 USD w 2025 roku.

Wyraźne są jednak dwa trendy:

Dochód netto i EPS stale rosną po spadku w 2023 roku.

Jednocześnie liczba akcji maleje z powodu wykupu akcji własnych - z około 1,96 mld akcji w 2022 r. do około 1,87 mld akcji w 2025 r.

Oznacza to, że część wzrostu EPS to "inżynieria finansowa" poprzez skup akcji własnych, ale znaczna część to faktyczny wzrost rentowności. I kwartał 2026 r. wpisuje się w ten obraz - 42% wzrost zysków i 3,06 USD EPS w jednym kwartale dają Citi szansę na awans o kolejny "stopień" w tym roku, chyba że otoczenie ulegnie dramatycznemu pogorszeniu.

Akcjonariusze

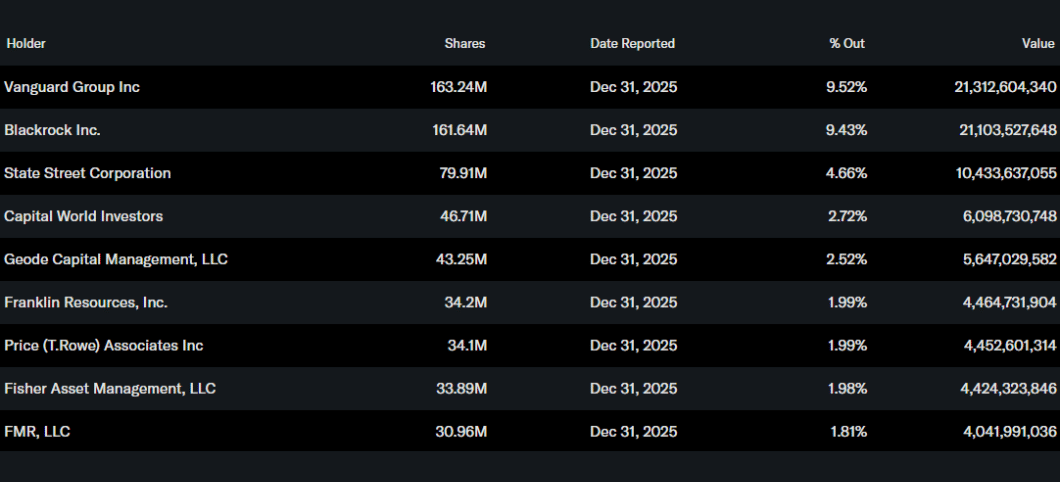

Citigroup to tytuł czysto instytucjonalny. Udział osób mających dostęp do informacji poufnych (zarząd i rada nadzorcza) wynosi około jednej czwartej procenta akcji, co jest praktycznie nieistotne. Ponad 82% akcji jest w posiadaniu instytucji - dużych funduszy, firm emerytalnych i ubezpieczeniowych.

Największymi akcjonariuszami są Vanguard i BlackRock, każdy z udziałem około 9,5 procent, a następnie State Street z prawie pięcioma procentami i Capital World Investors z mniej niż trzema procentami. Innymi słowy - kurs Citi jest w rękach dużych funduszy. Gdy tylko ich wspólny pogląd na Citi zmienia się, czy to poprzez lepsze wyniki, czy zmianę strategii, akcje szybko reagują.

Jest to ważne w kontekście obecnego wskaźnika wypłat na poziomie 134%. Jeśli duzi gracze uwierzą, że Citi może utrzymać tak hojną politykę kapitałową przez co najmniej kilka lat przy stabilnym ROE na poziomie około 11-12%, będą skłonni do przepisania wycen w górę. Jeśli natomiast uznają to za jednorazową "nagrodę" w dobrym roku, pozostaną bardziej ostrożni i będą chcieli zobaczyć więcej kwartałów z podobnymi wynikami.

Nowości i strategiczne posunięcia

Pierwszy kwartał 2026 roku to nie tylko liczby, ale także strategiczne posunięcia Citi.

Bank jest na końcowym etapie zbycia zagranicznych franczyz detalicznych, w tym Rosji, i zmierza w kierunku modelu opartego na pięciu wzajemnie powiązanych filarach - usługach, rynkach, bankowości, zarządzaniu majątkiem i konsumencie amerykańskim. Celem jest stworzenie firmy, która będzie mniej złożona, łatwiejsza w zarządzaniu i bardziej wydajna kapitałowo niż stare Citi, rozproszone na 20 rynkach bankowości detalicznej.

Koszty transformacji i ryzyko związane ze "starszymi" portfelami powinny stopniowo spadać, pozostawiając miejsce na zwykłą działalność - rosnące pożyczki, opłaty i usługi dla dużych korporacji i instytucji. Jednocześnie Citi radykalnie spłaca kapitał, dzięki czemu akcjonariusze w końcu zobaczą korzyści płynące z posiadania w banku znacznie wyższego kapitału niż minimum regulacyjne.

Z perspektywy inwestora wyniki za I kwartał 2026 r. wyglądają na naprawdę dobrą wiadomość - Citi nie jest już tylko "wiecznym zwrotem", ale bankiem, który przy całym szumie wokół transformacji może zapewnić dwucyfrowy wzrost przychodów, ponad 40-procentowy wzrost zysków i zwrot z kapitału powyżej własnego celu. Pytanie na kilka następnych kwartałów brzmi, czy ten kwartał stanie się nową normalnością, czy tylko szczęśliwym połączeniem sprzyjającego otoczenia i wciąż trwającej restrukturyzacji.

Uczciwa cena

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK