Airbnb | Q1 2026: Goście wydają 29 mld USD, rosną zyski i marże

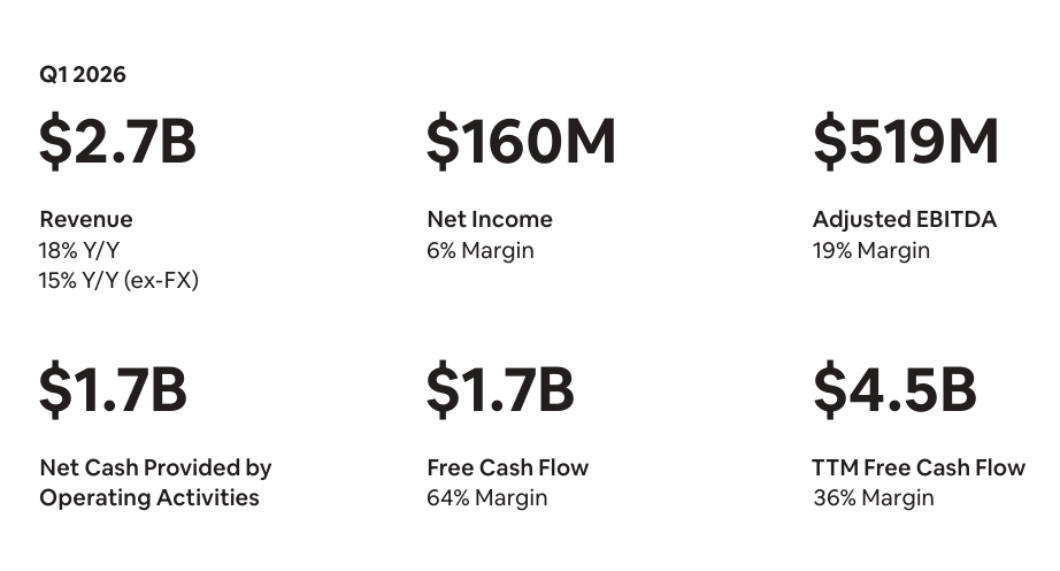

Airbnb rozpoczęło rok 2026 dokładnie tak, jak chciał tego rynek: przychody wzrosły o 18% do 2,7 mld USD, wartość rezerwacji brutto wzrosła o 19% do 29,2 mld USD, a liczba zarezerwowanych noclegów i miejsc wzrosła o 9% pomimo większej liczby anulowanych rezerwacji z powodu sytuacji na Bliskim Wschodzie. Zysk netto wyniósł 160 mln USD (marża netto 6%), skorygowana EBITDA wzrosła do 519 mln USD (marża 19%), a wolne przepływy pieniężne w wysokości 1,7 mld USD oznaczają niesamowitą marżę FCF wynoszącą 64% w kwartale i 36% w okresie 12 miesięcy (4,5 mld USD).

Co ważniejsze, firma odnotowuje przyspieszenie tam, gdzie tego potrzebuje: liczba noclegów zarezerwowanych w aplikacji wzrosła o 22% i stanowi już 63% wszystkich pobytów, liczba pierwszych gości, których można zarezerwować, wzrosła o 10% (najwięcej od początku 2022 r.), a rynki rozwijające się, takie jak Indie i Brazylia, rosną dwa razy szybciej niż podstawowa działalność.

Wyniki za 1. kwartał 2026 r.: wzrost przychodów, zysków i przepływów pieniężnych

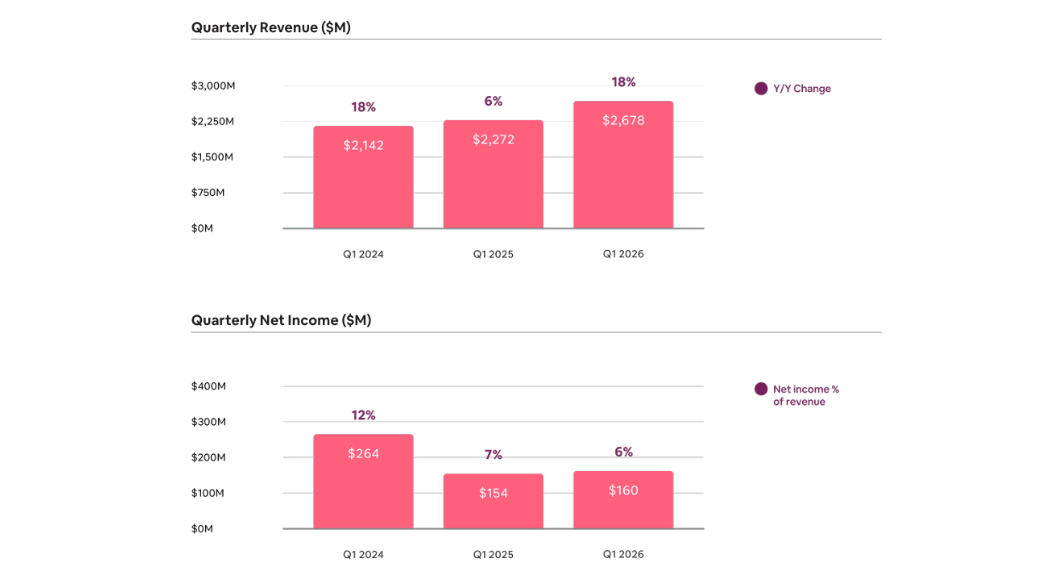

Przychody w wysokości 2,7 mld USD oznaczają wzrost o 18% rok do roku (15% przy stałej walucie) i są powyżej górnej granicy pierwotnego zakresu, na który spółka liczyła po 4. kwartale. Wynika to z połączenia wzrostu wolumenu (liczba noclegów i miejsc +9%) i wyższych średnich cen (ADR 187 USD, +9% r/r), przy czym około połowa wzrostu ADR wynika z efektu kursowego, a druga z wyższych cen netto w różnych regionach.

Zysk netto w wysokości 160 mln USD jest nieco wyższy niż w ubiegłym roku, a marża na poziomie 6% odzwierciedla mieszankę pozycji jednorazowych: pozytywny jest zysk w wysokości około 70 mln USD ze sprzedaży udziałów w prywatnej spółce, a negatywny to zmniejszenie aktywów z tytułu odroczonego podatku dochodowego o około 70 mln USD w związku ze zmianami w amerykańskim podatku dochodowym od osób prawnych. Skorygowana EBITDA na poziomie 519 mln USD (+24% r/r) oznacza poprawę marży do 19% z 18%, mimo że spółka nadal inwestuje w marketing i rozwój.

Wolne przepływy pieniężne w wysokości 1,7 mld USD w kwartale (marża 64%) wynikają częściowo z sezonowości - Airbnb tradycyjnie pobiera gotówkę z góry, a przychody i wydatki są rozłożone na kilka następnych miesięcy - ale nadal jest to ważny sygnał dla inwestorów: firma generuje gotówkę w dużych ilościach, co stwarza przestrzeń do wykupu, inwestycji w sztuczną inteligencję i potencjalnych fuzji i przejęć. W ujęciu TTM, FCF wynosi 4,5 mld USD (36% marży), co czyni Airbnb jedną z najbardziej "bogatych w gotówkę" platform w branży turystycznej.

Dynamika biznesowa: GBV, noce, aplikacje i mieszanki geograficzne

Wartość rezerwacji brutto w wysokości 29,2 mld USD rośnie w tempie 19% (13% bez FX). Bez wpływu konfliktu na Bliskim Wschodzie, wzrost liczby zarezerwowanych noclegów i miejsc wyniósłby około 10% zamiast 9%, co oznacza niewielkie przyspieszenie w porównaniu z ubiegłym rokiem.

Struktura jest ważna:

Noclegi za pośrednictwem aplikacji +22% r/r, 63% wszystkich noclegów (58% rok temu)

osoby dokonujące rezerwacji po raz pierwszy +10% (najwięcej od początku 2022 r.)

Rynki ekspansji (Brazylia, Indie, inne) zwiększają liczbę noclegów w przybliżeniu dwukrotnie szybciej niż rynki główne.

Regionalnie:

Ameryka Północna: wysoki jednocyfrowy wzrost liczby noclegów, ADR +7% (mix w kierunku krótszych pobytów, całych domów i większej pojemności)

EMEA: średnio jednocyfrowy wzrost liczby noclegów, ADR +15% (4% bez FX), nieco wyższe anulacje z powodu Bliskiego Wschodu

Ameryka Łacińska: wzrost liczby noclegów o kilkadziesiąt, ADR +10% (3% bez FX), trzeci kwartał z rzędu wzrost liczby noclegów w Brazylii o ponad 20%.

Azja i Pacyfik: wzrost liczby noclegów o kilkadziesiąt, ADR +6% (2% bez FX), liczba noclegów w Indiach +50% drugi kwartał z rzędu, liczba osób dokonujących rezerwacji po raz pierwszy +75%.

Zakładany wskaźnik wykorzystania (przychody/GBV) wynosi 9,2%, czyli praktycznie tyle samo, co 9,3% rok temu. Na wskaźnik wykorzystania ma wpływ zarówno kurs walutowy, jak i wprowadzenie "Zarezerwuj teraz, zapłać później", które przesuwa czas między rezerwacją a faktycznym pobytem, rozliczając w ten sposób przychody w stosunku do GBV.

Produkt, usługa i sztuczna inteligencja: dlaczego wzrost nie zależy tylko od ceny

Airbnb $ABNB wyraźnie na tym korzysta:

Reserve Now, Pay Later stanowi obecnie około 20% globalnego GBV - goście rezerwują z coraz większym wyprzedzeniem, gdy nie muszą płacić wszystkiego od razu.

"Zarezerwuj teraz, zapłać później" przesuwa również mieszankę w kierunku wyższych ADR i dłuższych pobytów, co napędza wzrost GBV i przychodów.

Po stronie gości firma upraszcza narzędzia cenowe (dynamiczne ceny oparte na popycie i sezonowości) oraz wdrażanie nowych gospodarzy - celem jest szybszy wzrost podaży w lokalizacjach, w których istnieje popyt. Po stronie podaży firma dodaje również usługi i doświadczenia: testy pilotażowe nowych "Usług" i Doświadczeń pokazują, że około jedna czwarta nowych gości, którzy zaczynają od doświadczenia, dokona rezerwacji obiektu lub usługi w ciągu 90 dni. Sprawia to, że produkty te stają się głównym kanałem rozwoju platformy.

Jednocześnie Airbnb dodaje hotele: pilot butikowego i niezależnego hotelu rozszerza się na inne rynki, zwłaszcza tam, gdzie podaż domów jest ograniczona przepisami lub wysokim popytem. Ważny szczegół: około 55% gości, którzy zarezerwowali hotel na Airbnb, wraca w ciągu roku, aby zarezerwować dom. Oznacza to, że hotele nie są "kanibalizacją", ale kolejnym punktem wejścia do ekosystemu.

Tymczasem sztuczna inteligencja staje się istotą realizacji:

około 60% kodu jest współtworzone przez AI

Ponad 40% zapytań dotyczących obsługi klienta jest rozwiązywanych przez sztuczną inteligencję bez udziału człowieka (w porównaniu z ~33% w IV kwartale 2025 r.).

koszt rezerwacji spadł o ~10% r/r - firma spodziewa się kontynuacji tego trendu.

Partnerstwa i duże wydarzenia: Delta, Igrzyska Olimpijskie i Mistrzostwa Świata w Piłce Nożnej

Rozszerzone partnerstwo z Delta - goście mogą gromadzić mile nie tylko za pobyty w domach, ale teraz także za doświadczenia i usługi, przy czym doświadczenia i usługi często przynoszą więcej mil za dolara niż zakwaterowanie. Zachęca to do sprzedaży krzyżowej i zwiększa wartość dla klienta.

Duże wydarzenia są motorem wzrostu:

Zimowe Igrzyska Olimpijskie Mediolan i Cortina 2026: około 200 tys. gości za pośrednictwem Airbnb, +30% podaży w regionach goszczących, około miliarda wyświetleń za pośrednictwem globalnych i lokalnych kampanii oraz dziesiątki spotkań z politykami i miastami.

Mistrzostwa Świata FIFA 2026: firma spodziewa się największego wydarzenia w historii platformy - już teraz ponad 100 tys. nowych domów w 16 miastach-gospodarzach zarejestrowało się po raz pierwszy tylko na mistrzostwa.

Perspektywy na 2026 r. i dlaczego akcje wzrosły o 1,4% po wynikach

W drugim kwartale 2026 r. Airbnb prognozuje przychody w wysokości 3,54-3,60 mld USD, co oznacza wzrost o 14-16% r/r (około 3 punkty procentowe na plusie z tytułu różnic kursowych). Firma spodziewa się, że GBV wzrośnie w "niskim dwucyfrowym tempie" - napędzany zarówno ciągłym wzrostem liczby noclegów i miejsc, jak i nieco wyższym ADR. Wzrost liczby noclegów ma nieco spowolnić w porównaniu z I kwartałem ze względu na negatywny wpływ Bliskiego Wschodu o około 100 pb, ale skorygowana EBITDA i marże powinny wzrosnąć rok do roku.

Na cały rok 2026 zarząd podwyższa prognozy: oczekuje, że wzrost przychodów "przyspieszy do niskich i średnich dziesiątek", a skorygowana marża EBITDA wyniesie co najmniej 35%. Twierdzi również, że będzie nadal inwestować w skuteczny marketing, ekspansję międzynarodową i sztuczną inteligencję - tj. w celu utrzymania równowagi między wzrostem a rentownością, ale bez powrotu do "wzrostu za wszelką cenę".

Akcje reagują na to skromnym wzrostem (ok. 1,4%), ponieważ rynek to zrozumiał:

zyski powyżej górnej granicy przedziału

lepszy niż oczekiwano wzrost GBV

poprawa marż i bardzo silny FCF

oraz, co najważniejsze, podwyższone całoroczne prognozy wzrostu przychodów i marż.

Jednocześnie nie ma żadnych "czerwonych flag": anulacje z powodu Bliskiego Wschodu są zarządzane, wskaźnik wykorzystania jest stabilny, a chociaż firma upraszcza strukturę opłat (przenosząc niektórych gospodarzy do jednej opłaty za usługę w wysokości 15,5%), robi to w taki sposób, że gospodarze utrzymują zyski netto, a goście widzą pełną cenę w przejrzysty sposób.

Acțiuni menționate

Acest articol a fost scris și verificat în conformitate cu standardele editoriale Bulios.

Urmăriți Bulios pe Google News

Fiți printre primii care află despre noi analize, știri și mișcări pe piețe.

Articole recomandate

BLACK

BLACK