IPO (Oferta publică inițială) este ceva care a rămas în urmă în ultimii ani. Într-adevăr, observăm un declin semnificativ aici, unde nu multe companii au făcut IPO în ultimii doi ani. Dar asta nu înseamnă că nu putem găsi oportunități interesante aici.

Nu este o sarcină ușoară să înțelegi piața bursieră în aceste zile. Anul a început într-o notă optimistă, dar după o tendință de scădere începută în februarie, S&P 500 aproape că a revenit la nivelul la care se afla când a început anul 2023. Iar aceste vremuri confuze și nesigure s-au reflectat în piața IPO-urilor.

Ofertele publice inițiale depind în mare măsură de predictibilitatea capitalului disponibil; indiferent dacă este ieftin sau scump, companiile și investitorii doresc certitudine. Iar ceea ce vedem acum este o prelungire a ritmului istoric scăzut al activității IPO de anul trecut. În SUA, în luna februarie au avut loc 16 IPO-uri, care au strâns în total 2,1 miliarde de dolari. Aceasta este doar o mică parte din normele istorice - anul trecut am văzut 40 de IPO-uri în februarie, iar în februarie 2021, un total de 138 de IPO-uri care au strâns 47 de miliarde de dolari.

În ciuda încetinirii IPO-urilor, investitorii ar putea dori în continuare să caute oportunități de "Cumpărare puternică" printre acțiunile nou-publicate din acest an. De aceea, astăzi aruncăm o privire asupra celor mai tari 2 candidați care le plac analiștilor. Ambele au un rating "Strong Buy" din partea analiștilor de pe Wall Street și ambele oferă investitorilor un potențial de creștere de două cifre. Să aruncăm o privire mai atentă.

NEXTracker $NXT

Prima acțiune pe care o vom analiza este NEXTracker, un posibil viitor lider în industria solară globală. Impulsul politic pentru energie verde și regenerabilă a deschis noi perspective pentru companiile capabile să răspundă cerințelor industriei - iar NEXTracker face exact acest lucru, furnizând sisteme inteligente de urmărire a energiei solare și software-ul care le susține pentru centralele fotovoltaice din întreaga lume.

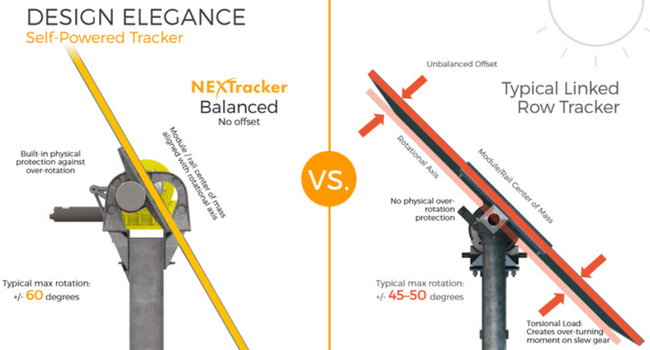

Produsele NEXTracker permit centralelor fotovoltaice să își îmbunătățească performanțele printr-o combinație de sisteme de control avansate și monitorizare a datelor și au făcut din această companie un lider global pe nișa de urmărire a panourilor solare. În total, NEXTracker a livrat produse de urmărire și software care susțin peste 70 de gigawați de energie.

🚨Sistemele și-audovedit eficiența chiar și pe terenuri dificile sau în condiții meteorologice extreme.🚨

Pe 8 februarie anul acesta, NEXTracker a anunțat evaluarea IPO-ului său la 24 de dolari pe acțiune, cu 26.600.000 de acțiuni ordinare de clasă A scoase la bursă. Aceasta a fost o ofertă majorată, cu un preț inițial de 20-23 de dolari. Compania a obținut încasări brute de 638 de milioane de dolari, cu mult peste cele 535 de milioane de dolari pe care le-a declarat inițial ca obiectiv. Acțiunile au debutat pe bursa NASDAQ la 9 februarie.

În reportajul său de pe NEXTracker, analistul Barclays Christine Cho subliniază o cale clară de urmat pentru companie și explică de ce aceasta oferă oportunități puternice pentru investitori.

Ea scrie::

"Argumentul pentru energia solară este mai atractiv ca niciodată și această tendință de creștere pe termen lung ar trebui să continue: NXT va fi probabil unul dintre principalii beneficiari ai cererii globale în creștere de energie regenerabilă, determinată de 1) decarbonizare, 2) electrificarea crescută și 3) scăderea rapidă a costurilor, ceea ce va duce la o rată anuală de creștere cu 8% a instalațiilor fotovoltaice solare la nivel mondial între 2022 și 2030. Ne așteptăm ca NXT să își mențină cota de piață dominantă în SUA și să își crească cota de piață în ROW, pe măsură ce va lua cotă de la sistemele cu înclinare fixă."

Cho oferă câteva cifre care susțin aceste comentarii, evaluând acțiunile la categoria Overweight (Cumpărare) cu un preț țintă de 42 de dolari.

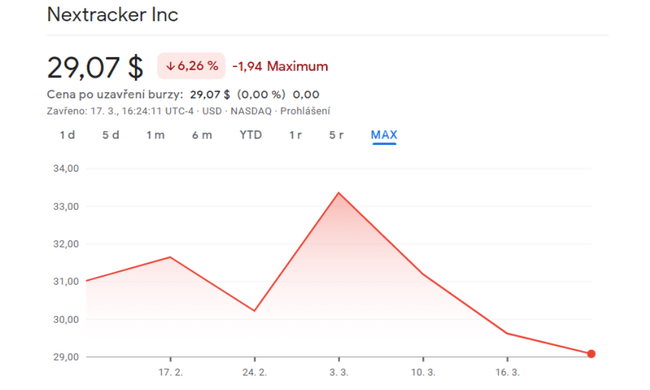

Ratingul consensual de Strong Buy (Cumpărare puternică) se bazează pe 12 recenzii recente ale analiștilor, care se împart în 9 buy și 3 hold. Acțiunile se vând la prețul de 29,07 dolari și au un preț țintă mediu de 39,67 dolari.

Skyward Specialty Insurance Group $SKWD

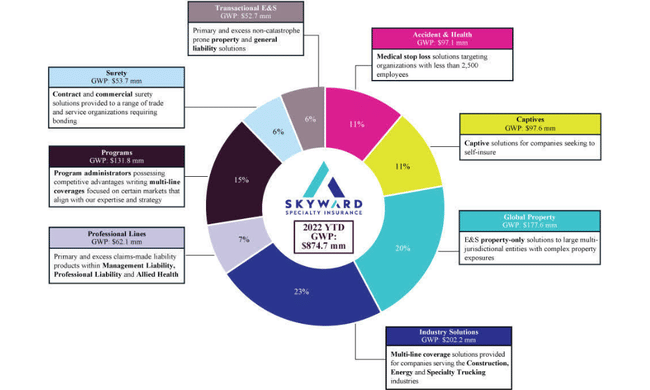

Pornind de la energia verde, ne vom concentra pe industria asigurărilor, unde Skyward activează ca furnizor de asigurări de specialitate pe segmentul de asigurări de bunuri și accidente. Compania oferă așa-numitele polițe de răspundere civilă pentru profesioniștii din domeniul medical, pentru întreprinderile industriale și pentru directorii și profesioniștii dintr-o gamă largă de nișe.

Skyward și-a deschis oferta publică inițială la începutul lunii ianuarie, plasând direct pe piață 4,75 milioane de acțiuni, alte 3,75 milioane de acțiuni pe piață prin intermediul acționarilor existenți și acordând subscriitorilor opțiuni pentru alte 1,275 milioane de acțiuni. Prețul inițial era așteptat să fie între 14 și 16 dolari pe acțiune, iar acțiunile au fost deschise la tranzacționare la un preț mai mare, de 18,90 dolari bucata. Un total de 10,29 milioane de acțiuni au fost vândute în cadrul IPO, care s-a încheiat la 18 ianuarie, cu mult peste cele 9,775 milioane de acțiuni planificate. Compania a obținut încasări brute de aproximativ 134 milioane de dolari din vânzare, atât pentru companie, cât și pentru acționarii vânzători.

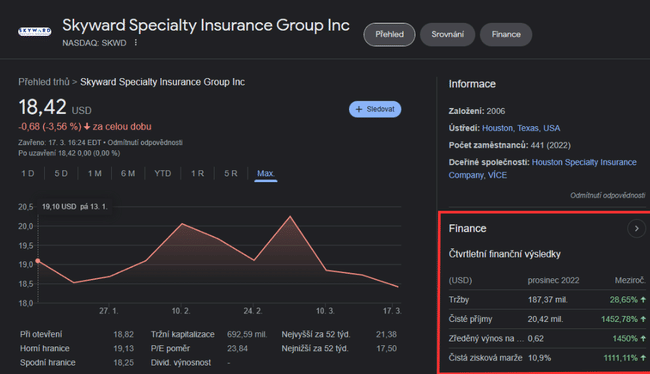

De la IPO, compania a publicat câteva date financiare care ar trebui să fie de interes pentru investitori. Skyward avea 879 milioane de dolari în prime brute subscrise și alte 2 miliarde de dolari în active la 30 septembrie 2022. În 4T22, ale cărui rezultate au fost raportate în februarie, compania a înregistrat un venit net de 20,4 milioane de dolari, față de doar 1,3 milioane de dolari în 4T21 . Câștigurile operaționale ajustate ale companiei pentru trimestrul respectiv au fost de 36 de cenți pe acțiune, în creștere cu 56% de la an la an. Primele brute subscrise în 4T au crescut cu 18% dela an la an.

Analistul Mark Hughes remarcă faptul că Skyward se află pe o traiectorie ascendentă pe termen lung și crede că poate continua această tendință în viitor.

În cuvintele sale:

"Compania a generat o expansiune de 35% a primelor brute subscrise pentru afacerile continue în ultimele șapte trimestre și ar trebui să susțină o creștere de două cifre în perioadele următoare, pe măsură ce profită de dinamica puternică a pieței și își consolidează amprenta prin noi angajări și extinderea distribuției... Compania dispune de o gamă largă de resurse de distribuție care îi oferă multiple opțiuni pentru o creștere continuă și, de asemenea, o protejează de volatilitatea unui singur domeniu."

Având în vedere aceste perspective, Hughes evaluează acest titlu ca fiind "Buy", cu un preț țintă de 26 de dolari.

Toate cele șase recenzii recente ale analiștilor de pe Wall Street cu privire la Skyward sunt de acord că acest nou titlu este unul de cumpărat, ceea ce face ca ratingul de consens să fie un Strong Buy. Obiectivul de preț se situează în medie în jurul valorii de 24 de dolari.

- Sunteți interesați de o ofertă publică inițială?

- Ce părere aveți despre aceste două acțiuni?

Vă rugăm să rețineți că aceasta nu este o consiliere financiară. Fiecare investiție trebuie să treacă printr-o analiză amănunțită.